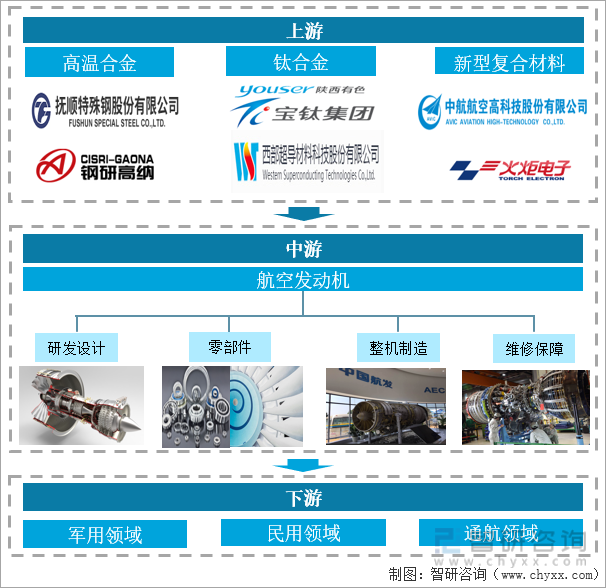

一、產業鏈概述

航空發動機是航空飛行器的動力提供裝置,被譽為飛機的“心臟”,是航空全產業鏈的核心環節。發動機的每一次技術創新都是航空史發展的重要推動力。航空發動機的中上游主要由研發設計、加工制造和維修保障三個部分構成,加工制造包括了原材料、零部件及整機終端,其成品主要運用在軍事、民用和通航領域。

航空發動機產業鏈

資料來源:智研咨詢整理

二、上游產業分析

高溫合金是指以鐵、鎳、鈷為基,能在600℃以上的高溫及一定應力作用下長期工作的一類,具有優異的高溫強度,良好的抗氧化和抗熱腐蝕性能,良好的疲勞性能、斷裂韌性等綜合性能,又被稱為“超合金”,是航空發動機的重要原材料之一。

雖然高溫金屬合金材料在我國已有近60年的發展歷史,形成了自身的生產體系,但高難度的生產工藝流程導致其具有了很高的技術壁壘,企業可入門檻高,我國行業整體仍處在發展期。中國高溫合金的產量和需求量呈現逐年遞增態勢,市場需求量遠高于產量,高溫合金供不應求。我國的高溫合金生產技術與美國、俄羅斯等國存在較大的差距,隨著我國航空發動機的研發進步,更高性能的高溫合金無法滿足應用需求。由于高溫合金企業的技術壁壘較高我國高溫合金生產企業數量有限,生產能力與需求之間存在較大缺口,2021年我國高溫合金的產量約為3.8萬噸,市場需求量約為6.2萬噸,供需之間的差額達到2.4萬噸。

2013-2021年中國高溫合金產量和需求量情況

資料來源:智研咨詢整理

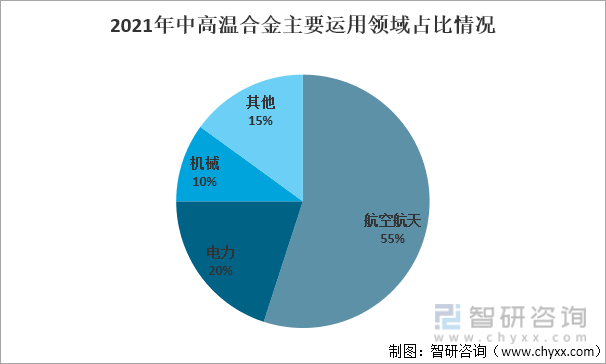

高溫合金由于其優良的耐高溫、耐腐蝕、抗氧化等性能,在材料工業中主要為航空航天產業服務,是金字塔尖的尖端工業材料。高溫合金的下游市場主要集中在航空航天領域,占比約為55%,應用于航空發動機的導向葉片、渦輪葉片、燃燒室、渦輪盤等零部件中。

2021年中國高溫合金主要運用領域占比情況

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國航空發動機行業市場專項調研及投資前景規劃報告》

三、中游產業分析

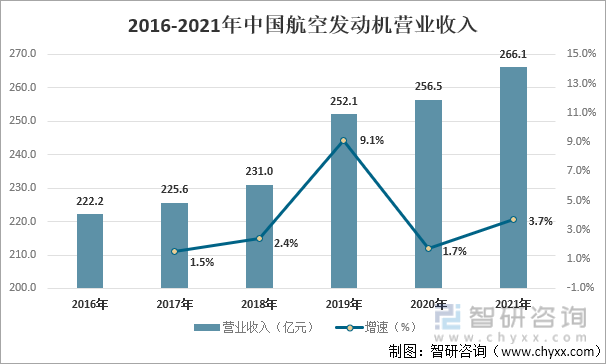

(1)航空發動機營收情況

航空發動機被稱為“工業之花”,是世界制造業皇冠上的明珠,對技術、人才、資金和資質要求極高,是一個國家科技、工業、國防實力的重要標志。作為飛機動力裝置,其材質需要具備高轉速、耐高溫、高韌性、抗氧化、耐腐蝕等性能,幾乎是結構材料中最高的性能要求。

高溫合金就是為了滿足現代航空發動機對材料的苛刻要求而研制的,已成為航空發動機熱端部件不可替代的關鍵材料,在先進的航空發動機中,高溫合金用量所占比例已高達50%以上,我國高溫合金制造技術不夠成熟,高性能高溫合金依靠進口,是我國航空發動機發展道路上的一塊短板。近年來,隨著高溫合金材料行業的不斷發展和進步,中國航空發動機的營業收入不斷增加,2021年營業收入為266.1億元,同比2016年增長了19.8%。

2015-2021年中國航發動力航空發動機營業收入

資料來源:智研咨詢整理

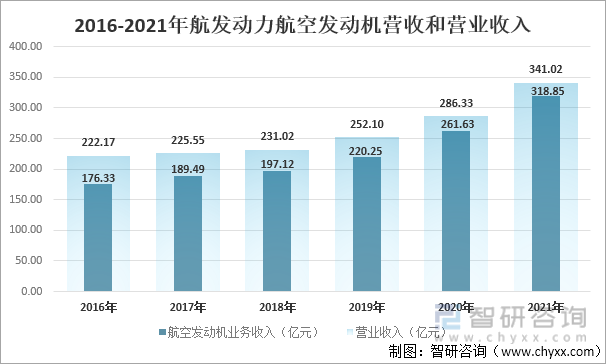

(2)航空發動機龍頭企業——航發動力

航發動力公司是中國唯一一家能夠研制全譜系軍用航空發動機企業,在航空發動機整機制造行業處于壟斷地位,具備渦噴、渦扇、渦軸、渦槳等全種類軍用航空發動機生產能力,是我國三代主戰機型國產發動機唯一供應商。航發動力已經成為中國航空發動機行業當之無愧的龍頭企業,其也代表了我國航空發動機的技術水平。航空發動機作為航發動力的主營業務,其營業收入占比逐年提高,從2016年的79.37%上升至2021年的93.50%,上升了14.11個百分點。

2016-2021年航發動力航空發動機營收和營業收入

資料來源:公司年報、智研咨詢整理

(3)航空發動機全球競爭格局

航空發動機的因原材料要求高、制造工藝精細復雜、技術壁壘高筑,其發展離不開大規模資金的長期持續投入,在這一背景下,航空發動機在全球呈現寡頭壟斷競爭格局。航空發動機可以為民用領域和軍用領域:民用發動機領域主要由美國通用電氣、美國普特拉·惠特尼、英國羅爾斯·羅伊斯、以及這三家公司的子公司或合資公司CFM、IAE、EA六家公司壟斷,其共同占比超90%;軍用發動機領域目前世界上僅有美國、英國、俄羅斯、法國、中國五個國家獨立掌握大推力航空發動機的制造技術,其龍頭企業有美國的通用電氣和普特拉·惠特尼、英國的羅爾斯·羅伊斯、俄羅斯的聯合發動機公司、法國的SNECMA以及中國的航發動力。中國航空發動機制造技術跟國際頂尖技術存在較大的差距,在國際上的競爭力亟待提高。

航空發動機全球競爭格局

資料來源:智研咨詢整理

四、下游產業分析

“十四五”時期,通航產業要激發產業發展的內生動力,讓全社會共享便捷空中出行的發展紅利,形成內循環驅動模式,培育低空經濟發展聚集地,實現通航產業從數量到質量的良性循環發展,同時,我國軍機開始放量,對發動機的需求激增。航空發動機產業要抓住國家政策機遇,以需求終端市場來驅動航空發動機及其上游高端材料的發展,要攻克技術壁壘,向國際頂尖技術靠近,讓國產逐步替代進口,實現航空技術自主可控,早日完成從量變到質變的突破。

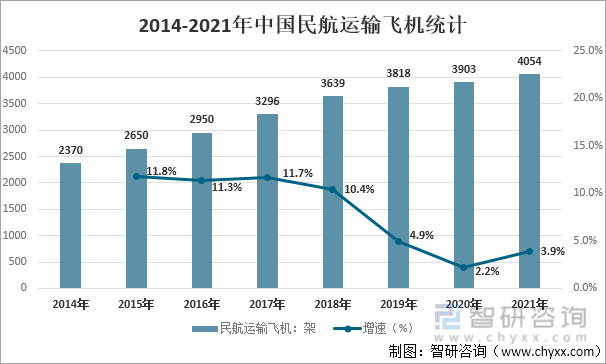

(1)民航運輸飛機

中國民航運輸飛機總量逐年增加,其增長速度逐步放緩,總體仍然呈正增長趨勢,2021年民航運輸飛機總量為4054架。據中國民航總局統計,2021年全行業完成運輸總周轉量856.75億噸公里,同比增長7.3%;全行業完成旅客周轉量6529.68億人公里,同比增長3.5%;全行業完成旅客運輸量44055.74萬人次,同比增長5.5%。中國航空運輸市場需求旺盛,對航空發動機的需求市場龐大,但中國的民用航空發動機基本依賴進口,不可控因素較多,進口替代空間非常大。

2014-2021年中國民航運輸飛機統計

資料來源:中國民航總局、智研咨詢整理

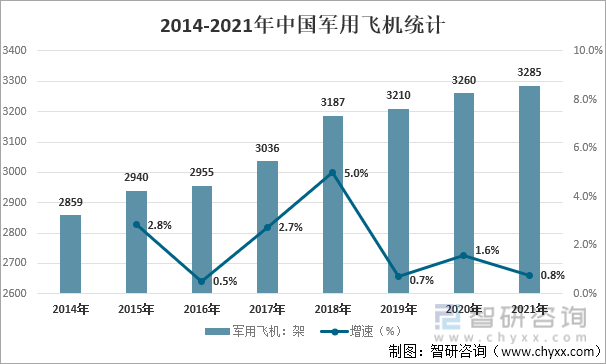

(2)軍用飛機

中國軍用飛機數量逐年增長,近年來增長速度較為緩慢,2021年中國軍用飛機總量為3285架。 “十四五”期間是我國國防軍工建設的重要窗口期,主戰裝備從“研制”過度到“批量建設”的放量期,國防政策由“強軍目標穩步推進”向“備戰能力建設”轉變,軍機提質補量對于航空發動機產業來說是一大利好消息。

2014-2021年中國軍用飛機統計

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國航空發動機行業市場分析預測及發展戰略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國航空發動機行業市場分析預測及發展戰略研究報告

《2025-2031年中國航空發動機行業市場分析預測及發展戰略研究報告》共十二章,包含2025-2031年航空發動機行業發展前景,航空發動機行業機會及風險分析,公司對航空發動機行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國航空發動機行業發展現狀:中產階級的擴大,空中旅行的需求持續增加,帶動行業快速發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)