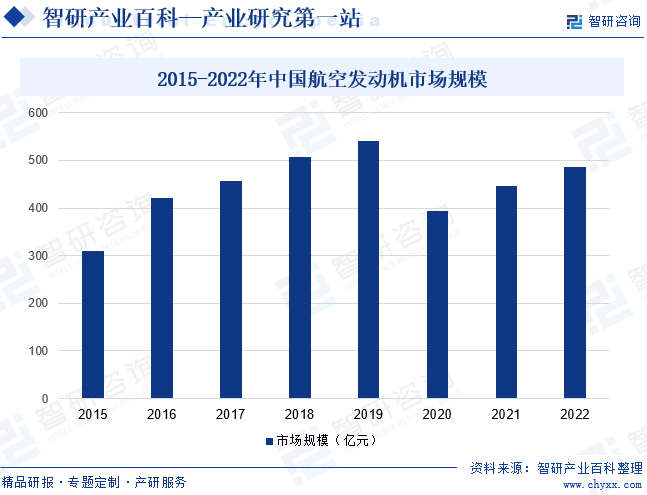

摘要:目前,受到國內航空產業的推動,我國航空發動機市場規模不斷擴大,已成為全球最大的航空市場之一。中國政府一直致力于發展國內的航空制造業,包括航空發動機制造,以減少對進口發動機的依賴,行業內先進制造商也在提高材料科學、制造工藝和設計能力方面取得了顯著進展。近年來,我國航空發動機市場規模整體呈現上漲趨勢。2022年我國航空發動機市場規模約為487.15億元。

一、定義及分類

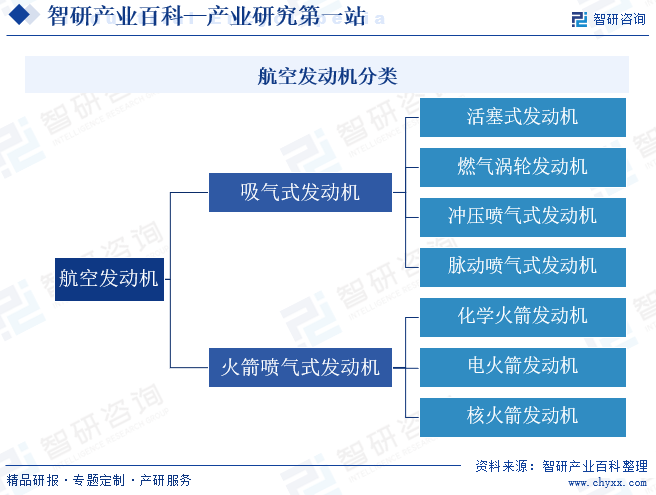

航空發動機是一種高度復雜和精密的熱力機械,為航空器提供飛行所需動力的發動機。作為飛機的心臟,被譽為“工業之花”,其直接影響飛機的性能、可靠性及經濟性,是一個國家科技、工業和國防實力的重要體現。按發動機是否須空氣參加工作可將航空發動機分為吸氣式發動機和火箭噴氣式發動機。吸氣式發動機必須吸進空氣作為燃料的氧化劑(助燃劑),因此不能到稠密大氣層之外的空間工作,只能作為航空器的發動機。根據吸氣式發動機工作原理的不同,吸氣式發動機又分為活塞式發動機、燃氣渦輪發動機、沖壓噴氣式發動機和脈動噴氣式發動機等。火箭噴氣式發動機是一種不依賴空氣工作的發動機,也可用作航空器的助推動力。按形成噴氣流動能的能源不同,火箭發動機又分為化學火箭發動機、電火箭發動機和核火箭發動機等。

二、行業政策

1、主管部門和監管體制

航空發動機的主管部門為國家工業和信息化部、國家國防科技工業局、中國民用航空局。國家工業和信息化部主要負責擬訂并組織實施工業行業規劃、產業政策和標準;監測工業行業日常運行;推動重大技術裝備發展和自主創新;協調維護國家信息安全等。國家國防科技工業局主要負責研究擬訂國防科技工業和軍轉民發展的方針、政策和法律、法規;制定國防科技工業及行業管理規章;擬訂核、航天、航空、船舶、兵器工業的生產和技術政策、發展規劃、實施行業管理等。中國民用航空局主要負責提出民航行業發展戰略和中長期規劃、與綜合運輸體系相關的專項規劃建議,按規定擬訂民航有關規劃和年度計劃并組織實施和監督檢查;起草相關法律法規草案、規章草案、政策和標準,推進民航行業體制改革工作;組織民航重大科技項目開發與應用,推進信息化建設等。

2、行業相關政策

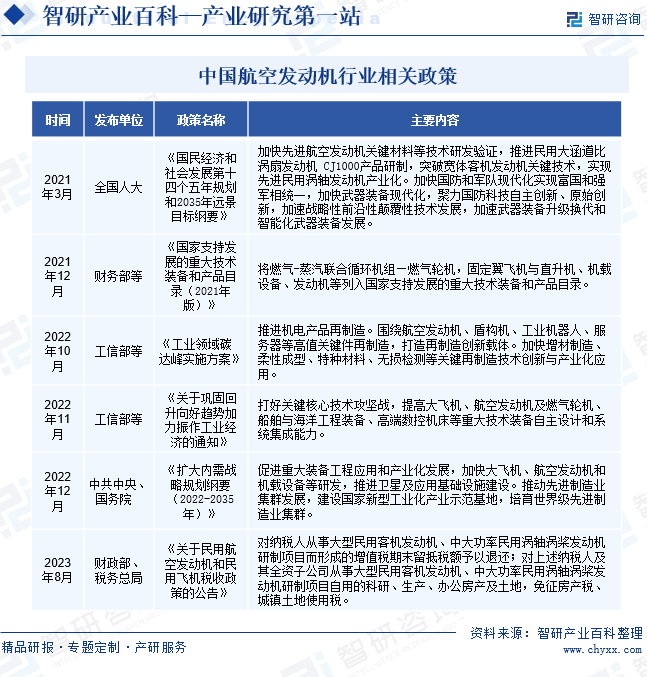

航空發動機作為我國航空航天事業的核心技術,其發展受到《武器裝備科研生產單位保密資格審查認證管理辦法》《武器裝備科研生產許可管理條例》《中華人民共和國民用航空器適航管理條例》等一系列法律法規的約束。通過多年的自主研發和技術積累,疊加國防現代化及制造強國戰略的推進,國防軍工產業得以高速發展,軍用航空發動機行業規模持續擴大。近年來,國家針對航空航天高端裝備制造和軍工領域出臺的一系列鼓勵政策,具備航空零部件承制能力的民營企業逐步進入國內軍用及民用航空發動機市場,使航空發動機整體技術研發能力和裝備水平得到有效提升。2023年財務部聯合稅務總局發布《關于民用航空發動機和民用飛機稅收政策的公告》,對從事相關業務的納稅人提供抵稅、免稅等相關優惠政策,為企業發展提供了積極、長期、基礎性的金融支撐。

三、行業壁壘

1、資質壁壘

出于航空發動機產品質量可靠性、安全性、穩定性等要求的考慮,相關供應商應當取得相應資質和認證方可生產。其中,軍工領域,航空發動機以及相關零部件加工制造企業通常需要通過嚴格審查取得相關資格;民航領域,波音、空客、中國商飛等要求航空發動機供應商按AS9100進行質量體系認證。企業取得第三方質量體系認證為航空發動機市場準入的先決條件之一。

2、資金壁壘

由于航空發動機具有材料強度高、產品精度高、結構和加工工藝復雜等特點,需要使用高精度的加工設備,因此航空發動機制造企業需要在硬件裝備、操作與控制軟件等方面進行大量投入。此外,我國已實現從早期仿制到自主研制,從中等推力向大推力、從渦噴向渦扇的跨越。隨著航空航天事業的不斷發展,航空發動機產品研發投入不斷加大,產品更新迭代周期不斷縮短。具備較強的資金實力和融資能力成為進入航空發動機行業的重要門檻。

3、技術和人才壁壘

航空發動機需在高溫、高寒、高負荷等嚴苛的環境條件下穩定可靠工作,因而對產品耐腐蝕性、強度等性能要求較高。制造企業需在材料、裝備、工裝、工藝、部裝、試驗與檢測等方面形成自身的技術體系,以保持技術的差異性和先進性。同時,企業需要配備相關的研發人才和技能型人才,以保證產品質量、加工效率和交貨周期,從而形成較高的技術和人才壁壘。

四、產業鏈

1、行業產業鏈分析

航空發動機產業鏈上游主要為高溫合金、鈦合金以及新型復合材料等原材料。高溫合金是指以鐵、鎳、鈷為基,能在600℃以上的高溫及一定應力作用下長期工作的一類,具有優異的高溫強度,良好的抗氧化和抗熱腐蝕性能,良好的疲勞性能、斷裂韌性等綜合性能,又被稱為“超合金”,是航空發動機的重要原材料之一。經過近60年的發展,我國高溫合金市場化程度不斷提高,產品供應相對充足。此外,隨著電子信息等新興產業的崛起以及陶瓷基、生物基新材料的出現,我國新型復合材料應用率持續提升,市場規模持續擴大,為我國航空發動機生產提供良好的市場環境。

產業鏈下游主要為軍用航空、民用航空以及通用航空領域。隨著當今社會的運轉速度和經濟節奏不斷加快,各種貿易、交往日益頻繁,人員、物資、資本、信息的流動速度顯著提升、流量持續增長。航空運輸作為當前最為快捷、高效的客、貨運輸方式,發展速度不斷加快。同時,軍民融合的大環境下,民營資本的融入帶動軍用航空產業高速發展,我國飛機、直升機等飛行器需求量持續提升,帶動航空發動機產業蓬勃發展。中國航空發動機行業產業鏈如下圖所示:

北京鋼研高納科技股份有限公司 撫順特殊鋼股份有限公司 江蘇圖南合金股份有限公司 安徽應流機電股份有限公司 西部超導材料科技股份有限公司 品鈦(北京)科技有限公司 寶雞鈦業股份有限公司 廣東惠云鈦業股份有限公司 金浦鈦業股份有限公司 威海光威復合材料股份有限公司 西部金屬材料股份有限公司 中航航空高科技股份有限公司 福建火炬電子科技股份有限公司

北京鋼研高納科技股份有限公司 撫順特殊鋼股份有限公司 江蘇圖南合金股份有限公司 安徽應流機電股份有限公司 西部超導材料科技股份有限公司 品鈦(北京)科技有限公司 寶雞鈦業股份有限公司 廣東惠云鈦業股份有限公司 金浦鈦業股份有限公司 威海光威復合材料股份有限公司 西部金屬材料股份有限公司 中航航空高科技股份有限公司 福建火炬電子科技股份有限公司 2、行業領先企業分析

(1)中國航發動力股份有限公司

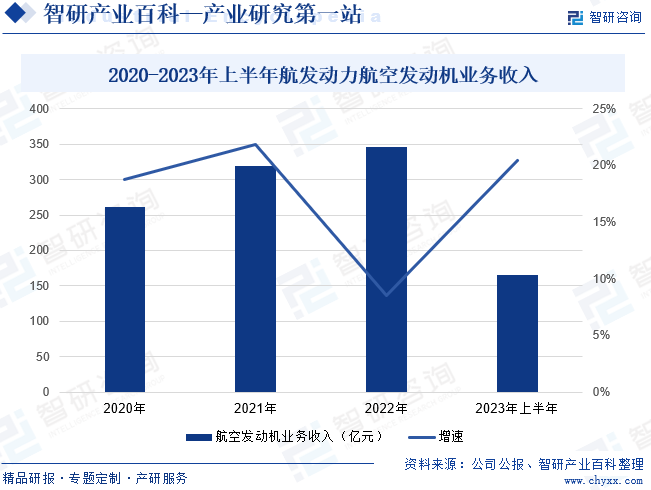

中國航發動力股份有限公司主要經營航空發動機及衍生產品業務、外貿出口轉包業務等業務,主要產品包括航空發動機及燃氣輪機整機、部件,維修保障服務等。航發動力是我國大、中、小型軍民用航空發動機以及大型艦船用燃氣輪機動力裝置的生產研制和修理基地,集成了我國航空動力裝置主機業務的幾乎全部型譜,是國內生產能力最強、產品種類最全、規模最大的動力裝置生產單位。2023年,航發動力深入布局集技術研發、新產品試制、批生產于一體的專業化生產線集群,強化了航空發動機研制核心能力,不斷提升產品制造技術能力和水平;積極引入外部優勢資源,實現技術儲備,提升技術研發能力。2023年上半年,航發動力航空發動機業務收入為164.97億元,同比增長 20.46%。

(2)中國航發航空科技股份有限公司

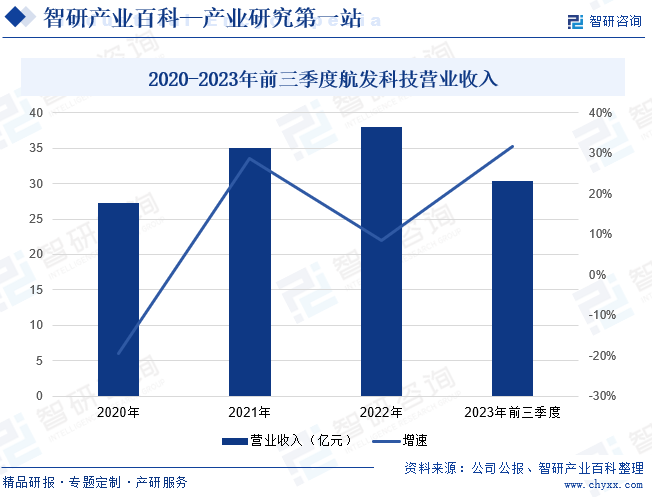

中國航發航空科技股份有限公司成立于1999年,主要經營航空發動機及燃氣輪機及零部件的研發、制造、銷售、服務業務。2023年,航發科技各項生產任務按照年初計劃有序推進;同時,航發科技積極調整產品結構,狠抓內貿航空及衍生產品生產項目管控,產品批產能力快速提升,正在逐步轉化為公司新的經濟增長點。此外,航空客戶的窄體機型和公務機型發動機的需求量有所恢復,全球航空市場已有反彈趨勢,對企業外貿業務收入增長作出一定的貢獻。2023年前三季度,航發科技營業收入為30.4億元,同比增長31.66%。

五、行業現狀

從國際格局來看,隨著國際航空業復蘇以及區域熱點問題影響,日韓、印度等國加速擴大與歐美航空產業合作廣度與深度,尋求深度融入歐美航空發動機產業鏈。美國、英國、法國、俄羅斯等傳統強國也逐步加速無人化、新結構、新材料、新能源在航空發動機領域的試驗積累與技術驗證,使全球航空發動機市場競爭持續加劇。目前,受到國內航空業快速增長的推動,我國航空發動機市場規模不斷擴大,已成為全球最大的航空市場之一。中國政府一直致力于發展國內的航空制造業,包括航空發動機制造,以減少對進口發動機的依賴,行業內先進制造商也在提高材料科學、制造工藝和設計能力方面取得了顯著進展。近年來,我國航空發動機市場規模整體呈現上漲趨勢。2022年我國航空發動機市場規模約為487.15億元。2023年以來,受經濟復蘇及國防建設需求影響,國內航空產業鏈持續恢復。同時,國家航空產業發展政策不斷出臺,扶持力度明顯加大。此外,隨著民營企業的深入參與,良性的競爭環境進一步鞏固,為國內航空發動機產業提供了良好的歷史發展機遇,我國航空發動機市場規模有望持續擴大。

六、機遇與挑戰

1、機遇

(1)國產替代需求持續上漲

目前,以殲擊機、轟炸機、預警機及特種飛機為主的一系列軍用飛機基本實現了國產化,支線客機 ARJ21-700也已批量投入商業運營,我國已經躋身全球少數具有大型客機研制能力的國家。伴隨我國綜合國力的大幅提升,研制能力全面增強,使我國軍民用飛機制造事業得以快速發展,航空發動機需求量持續上漲。航空制造行業關鍵技術領域的自主可控和國產替代需求為國內航空發動機制造企業帶來深度參與的機會。

(2)國家政策扶持力度加大

為加快國產航空發動機研制進程,逐步實現航空發動機的國產化,自“十三五”以來,我國全面啟動實施兩機專項,撥款千億資金,打破產業發展資金制約,解決研發投入、預先研究資金不足的問題。我國還實施“飛發分離”的改革措施,將中航工業下屬飛機制造企業和航空發動機制造企業分離,成立中國航發,打破體制制約,極大提高發動機研制靈活性和研發效率。國家對航空發動機產業的空前重視為產業快速發展提供了良好的市場環境。

(3)國內轉包業務日益成熟

我國作為世界最大的民用飛機需求增長市場,在獲得相應航空產品轉包業務方面具備先發優勢。隨著國內航空制造企業生產工藝和技術水平的不斷提高,產品質量和穩定性能夠滿足國際飛機和航空發動機主制造商的高品質要求。同時,部分制造商為降低自身制造成本,將航空發動機轉包業務向發展中國家轉移,為國內航空發動機制造企業帶來發展機遇。

2、不利因素

(1)小規模企業占比較大

國內航空工業科研生產體系開放時間較短,航空發動機制造領域除航發動力、航發科技等龍頭企業外大多規模較小,規模經濟效益低,裝備實力和科研水平相對有限,具備國際競爭力制造企業較少,專業技術人才和管理人才明顯不足。

(2)市場競爭激烈

受國家政策等因素影響,尤其是國內開放型武器裝備科研生產體系的建立,軍民用航天發動機產業進一步擴大開放。眾多競爭者開始進入航空發動機制造行業,現有企業也根據訂單需求預期逐步開始擴大產能,導致市場競爭加劇。同時,國際知名制造商瞄準中國市場發力,憑借核心技術及零部件壟斷搶占高端市場,對本土航空發動機企業穩定發展產生一定影響。

(3)新材料應用使企業經營成本提高

新一代航空發動機研制步伐加快,對航空材料提出了高綜合性能、結構功能一體化、結構整體化等要求,更多的航空新材料得以應用。隨著復合材料、鋁鋰合金等輕質材料的發展,傳統難加工航空材料尤其是鋼、鋁合金等存在未來被替代的風險,行業內企業需要順應行業變革,提前開展適應新一代航空材料的加工工藝和復合材料成型工藝的技術研發,一定程度上增加了企業的經營成本。

七、競爭格局

航空發動機是一種高度復雜和精密的熱力裝置,是航空裝備產業發展的核心基礎,其制造過程對基礎材料、加工工藝、裝配工藝、性能試驗等有著嚴苛的要求。目前,世界商用航空發動機市場主要被歐美少數幾家公司壟斷,而在軍用航空發動機上,我國已實現自主突破,基本能夠獨立研制高性能軍用航空發動機。其中沈陽黎明廠生產的“太行”系列產品已經在殲-10、殲-15等三代主戰機型上鋪開使用,替代原本俄羅斯AL-31F發動機,在研的WS-15“峨眉”發動機是我國為第四代戰斗機研制的大推力渦扇發動機,未來可裝備殲-20戰機。隨著我國航空發動力實力的不斷提升、新一代發動機的陸續批產,我國涌現一批航空發動機優秀制造企業,其中包括航發動力、航發控制、航發科技等上市公司,基本覆蓋了當前在研或已服役的先進發動機型號。

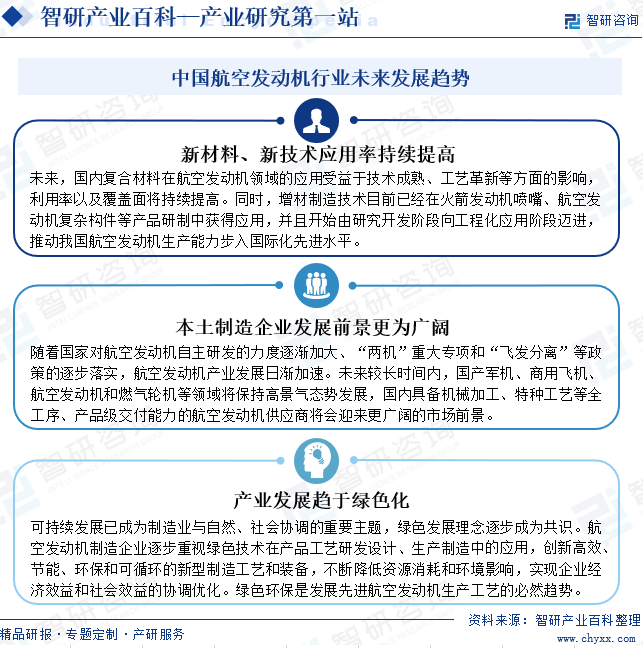

八、發展趨勢

先進復合材料具有質量輕、延展性較好、抗腐蝕、隔熱等優質特點,是制造航空發動機的理想材料。我國復合材料經過近40年的發展,已經從最初的非承力構件發展到應用于次承力和主承力構件,其設計、制造和使用經驗已日趨成熟和豐富。未來,隨著復合材料、增材制造技術的不斷發展和技術突破,我國航空發動機生產能力將步入國際化先進水平。同時,基于國家對航空發動機自主研發的力度逐漸加大,疊加“兩機”重大專項和“飛發分離”等政策的逐步落實,航空發動機產業發展日漸加速。此外,航空發動機制造企業將逐步重視綠色技術在產品工藝研發設計、生產制造中的應用,不斷降低資源消耗和環境影響,實現企業經濟效益和社會效益的協調優化。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國航空發動機行業發展現狀:中產階級的擴大,空中旅行的需求持續增加,帶動行業快速發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中國航空發動機行業發展現狀:中產階級的擴大,空中旅行的需求持續增加,帶動行業快速發展[圖]

中國的發動機制造商也在提高材料科學、制造工藝和設計能力方面取得了顯著進展。根據數據顯示,中國航空發動機行業市場規模總體呈現上漲態勢,2022年中國航空發動機行業市場規模與約為487.15億元。從區域分布來看,中國航空發動機主要集中在華東市場,占比為41.87%。

2021年中國航空發動機現狀及主要企業經營分析,航發動力-航空發動機及衍生產品毛利率為11.95%[圖]

軍用飛機是直接參加戰斗、保障戰斗行動和軍事訓練的飛機,其在國防現代化建設中發揮著重要作用,截至2021年,我國共有3285架軍用飛機,較2020年增加25架。2021年中國民航運輸機飛機數量為4054架,同比增長3.9%。

![2021年航空發動機行業產業鏈分析:航空發動機迎來“十四五”發展機遇[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2021年航空發動機行業產業鏈分析:航空發動機迎來“十四五”發展機遇[圖]

進入21世紀,航空發動機正在進一步加速發展,將為人類航空領域帶來新的重大變革,發動機發展將使未來的航空器更快、更高、更遠、更經濟、更可靠。“十四五”期間是我國國防軍工建設的重要窗口期,主戰裝備從“研制”過度到“批量建設”的放量期,國防政策由“強軍目標穩步推進”向“備戰能力建設”轉變,以形成軍工作戰能力體系。