一、定義

近年來,我國養寵群體日益龐大,寵物經濟得到快速發展。人們養寵也從單純的日常喂養,轉向寵物健康、科學養寵等更為精細化的需求。據《2021中國寵物行業白皮書》顯示,寵物醫療行業作為除寵物食品外的第二大剛需市場,規模已達到600億元,約占整個寵物產業的22%,且占比逐年提升。并且,由于環境、空氣、食品等污染加劇,加之寵物的擬人化高標準生活水準,寵物“富貴病”和“疑難雜癥”不斷涌現,專業的寵物醫療器械和寵物疾病檢測設備需求量將快速上升。

寵物醫療主要可分為三大領域:寵物醫院、寵物疫苗和寵物藥品。研發寵物藥品的投入大、周期長,國產的寵物藥品目前面臨品類少、質量低的困境。寵物疫苗方面,外資企業的市場份額達到90%以上,國產疫苗在產品效果和消費者習慣上,缺乏競爭優勢。因此短期來看,寵物藥品和疫苗將繼續依賴進口。寵物醫院方面,目前以個體私營為主,服務質量與水平良莠不齊。行業巨頭多依靠門店數量增長做大做強,連鎖寵物醫院是發展態勢。

寵物醫療構成

資料來源:智研咨詢整理

二、寵物醫療行業PEST分析

1.政策環境分析(P)

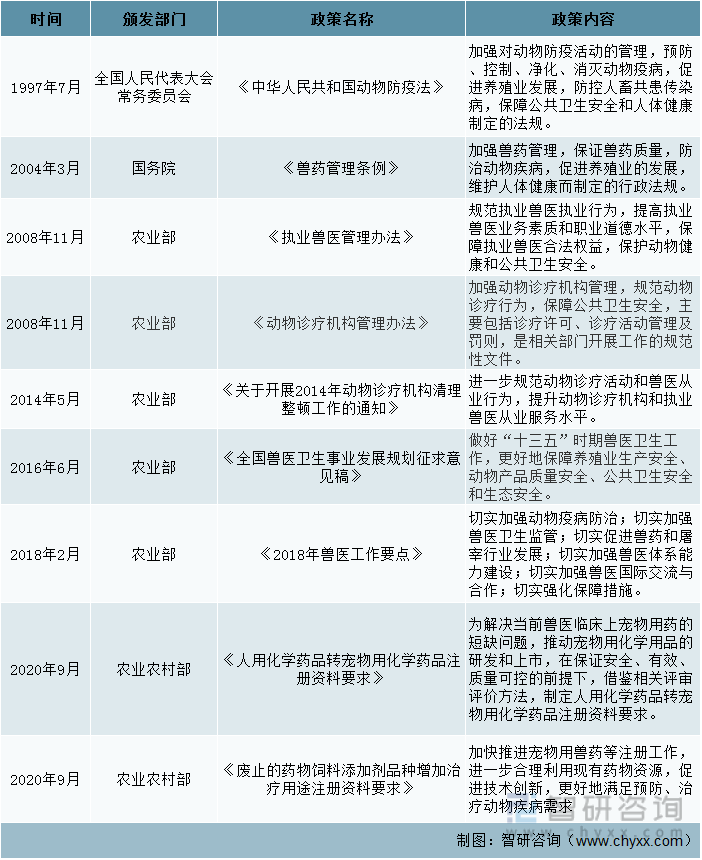

我國寵物醫療行業正在進入規范化發展時期。1992年中國小動物保護協會成立,1997年《中華人民共和國動物防疫法》頒布,規定動物飼養疾病強制免疫工作及種用、乳用動物和寵物健康標準,行業規范初具雛形。此后,農業農村部和國務院等相關部門相繼出臺了一系列政策措施以規范寵物醫療行業的發展。

中國寵物醫療行業相關政策(一)

資料來源:智研咨詢整理

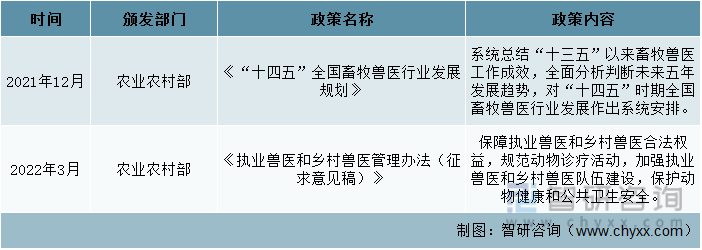

中國寵物醫療行業相關政策(二)

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國寵物醫療行業市場調查研究及投資策略研究報告》

2.經濟環境分析(E)

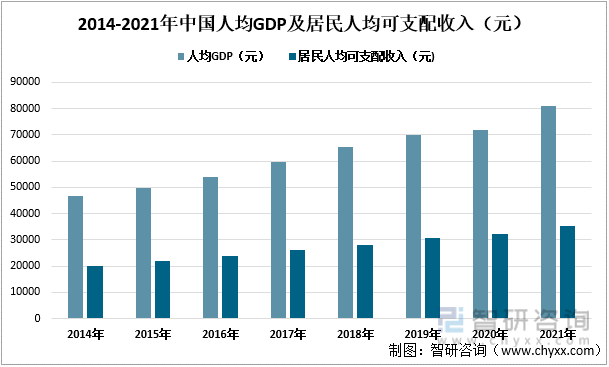

2014-2021年中國人均GDP逐年遞增,雖然2020年受到疫情影響,增速放緩,但始終保持上升狀態。2021年中國人均GDP為80976元,中國經濟呈現出向好態勢。居民人均可支配收入與人均GDP保持著同步增長。居民人均可支配收入的增加,是寵物健康消費意愿增強的經濟基礎,寵物主會更傾向于選擇更加全面和高水平的寵物醫療服務。

2014-2021年中國人均GDP及居民人均可支配收入(元)

資料來源:國家統計局、智研咨詢整理

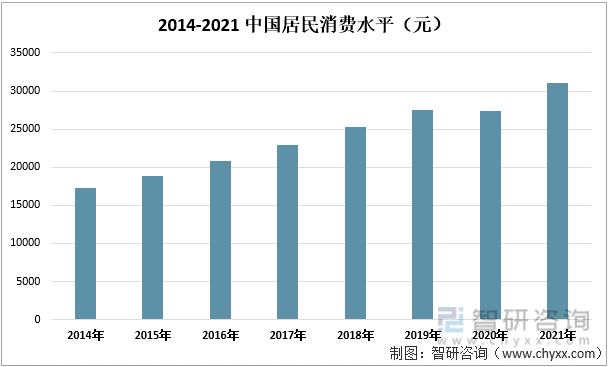

2020年受到疫情影響,居民消費水平出現了小幅度的下降,但2014-2021年,居民消費水平整體上呈上升趨勢,2021年居民消費水平為31072元,與2014年相比,上漲了一倍。居民消費水平的提升,讓更多的寵物主愿意為寵物的健康消費買單。

2014-2021年中國居民消費水平(元)

資料來源:國家統計局、智研咨詢整理

3.社會環境分析(S)

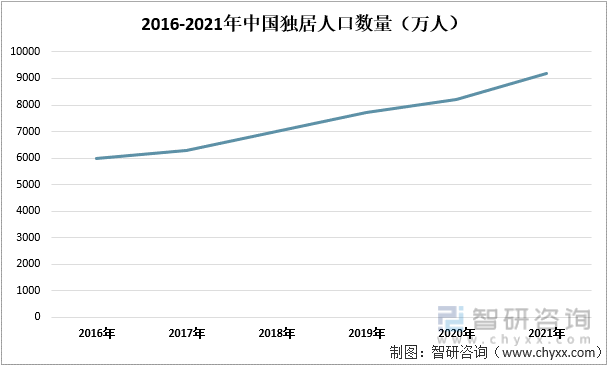

從2016-2021年中國獨居人口數量看,中國的一人戶逐年增多,2021年中國獨居人口達到9200萬人,也就是說全國平均每十四個人中就會有一個獨居者。為緩解獨居的孤獨感,寵物成為越來越多獨居人的選擇。同時現在經濟向好發展,國民可支配收入的增多,讓大部分寵物主愿意花費更多的金錢給寵物,寵物主對寵物健康的關注度也逐漸提升,消費意愿增強,寵物醫療消費逐漸成為一種情感消費。

2016-2021年中國獨居人口數量(萬人)

資料來源:智研咨詢整理

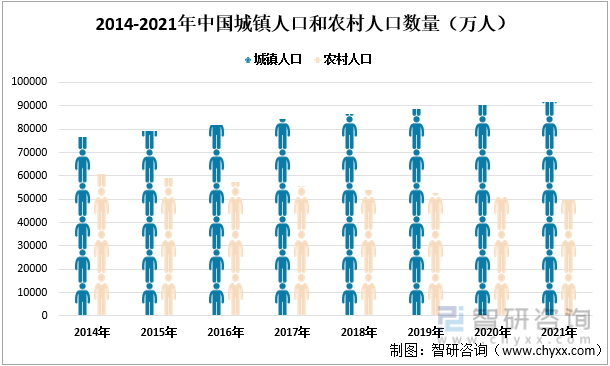

城鎮化進程不斷推進,中國人口越來越多的從農村遷向了城鎮。2014年中國城鎮人口數為76738萬人,農村人口數為60908萬人,城鎮人口較農村人口多15830萬人。2021年中國城鎮人口數增長至91425萬人,農村人口數則逐年減少,2021年減少至49835萬人,城鎮人口數比農村人口數多將近一倍。城市的生活節奏快,人均生活空間小,寵物和寵物主的生活聯系緊密,寵物主也更加關注寵物的生活衛生和健康狀況,因此市場對寵物醫療的需求也在逐漸增大。

2014-2021年中國城鎮人口和農村人口數量(萬人)

資料來源:國家統計局、智研咨詢整理

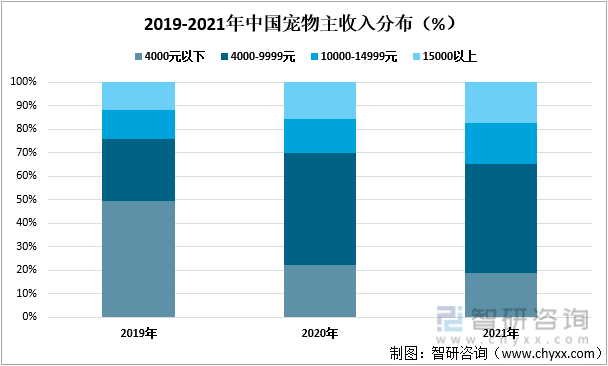

2019-2021年中國寵物主的收入分布區間再向高位轉移,2019年寵物主的收入分布最多的在4000元以下,占比為49.6%,2020年和2021年寵物主收入分布最多的都轉移至收入在4000-9999元之間,并且收入在10000元及以上的寵物主占比也在增加。2021年收入在4000-9999之間的寵物主占比為46.4%,較2019年上漲了20.20個百分點。寵物主收入越高,越注重寵物的健康狀況,為寵物消費的意愿就越強。

2019-2021年中國寵物主收入分布(%)

資料來源:智研咨詢整理

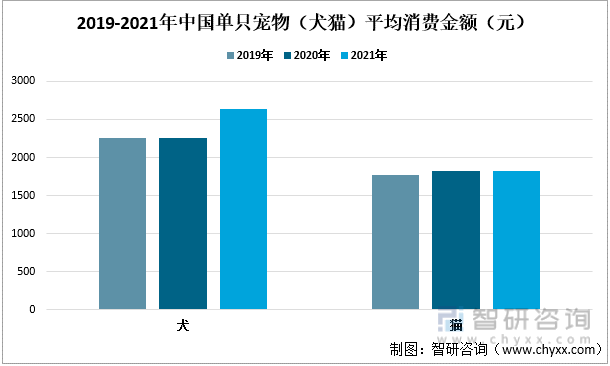

犬和貓是居民養寵的主要品種,以此為例,2019-2021年中國單只寵物的平均消費金額穩中有升。2019年單只犬的平均消費金額為2261元,2021年上漲至2634元,增加了373元。2021年單只貓的平均消費金額是1826元,較2019年增加了58元。由此可見,寵物主的消費意愿在增強,愿意花更多的金錢提升寵物的生活水平。

2019-2021年中國單只寵物(犬貓)平均消費金額(元)

資料來源:智研咨詢整理

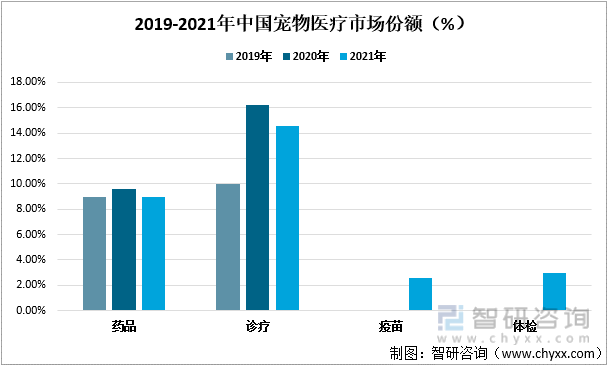

2021年寵物藥品和寵物診療的市場份額雖然出現下幅度的下降,但寵物疫苗和寵物體檢都出現了上漲,并且從整體來看,寵物醫療行業的市場份額呈擴大趨勢。2019年寵物醫療行業的市場份額為19%,2021年上漲至29.2%,上漲了10.2個百分比。這表明寵物主對寵物健康狀況的關注度在不斷上升,愿意為寵物醫療費用買單。

2019-2021年中國寵物醫療市場份額(%)

資料來源:智研咨詢整理

4.技術環境分析(T)

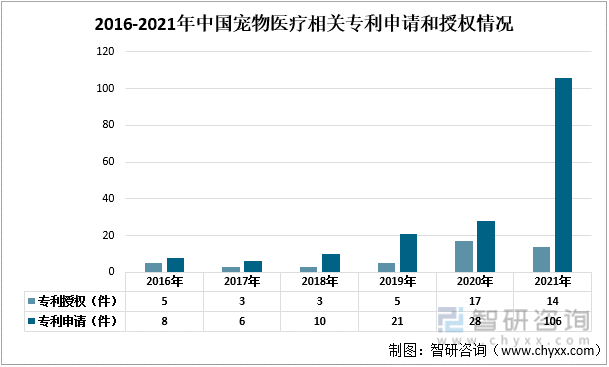

從2016-2021年中國寵物醫療相關專利情況看,人們對寵物醫療的關注度在逐漸提升。專利申請件數雖然在2017年有小幅度的減少,但整體上呈上升趨勢,尤其在2021年寵物醫療相關的專利申請爆發式增長,該年的專利申請達到了106件,是上一年的將近4倍。這得益于養寵人越來越多,寵物主對寵物的健康狀況的關注度也逐步提升,寵物醫療行業受到越來越多的關注,加上國內寵物醫療行業起步晚,競爭力底,相關技術還有較大的發展空間。

2016-2021年中國寵物醫療相關專利申請和授權情況

注:僅搜索關鍵詞“寵物醫療”

資料來源:佰騰網、智研咨詢整理

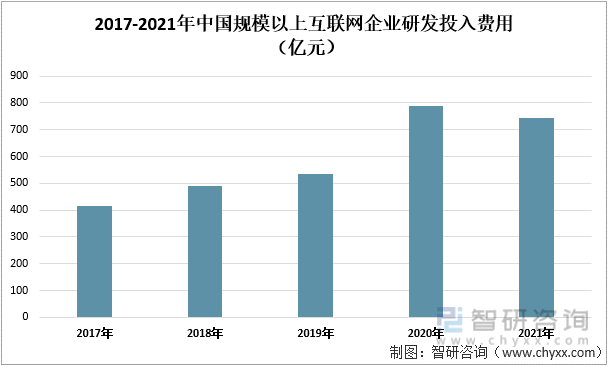

2017-2020年中國互聯網企業的研發投入逐年遞增,雖然在2021年穩中有跌,但并不會改變互聯網行業向好發展的態勢。如今步入互聯網時代,互聯網的發展為寵物遠程醫療服務提供了便利,寵物遠程醫療可以加強寵物主與獸醫的溝通交流,為寵物主節省時間和費用、提升診斷和個性化護理的有效性,現在也逐漸成為了寵物醫療行業新的增長點。

2017-2021年中國規模以上互聯網企業研發投入費用(億元)

資料來源:工信部、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國寵物醫療行業市場調查研究及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國寵物醫療行業市場調查研究及投資策略研究報告

《2025-2031年中國寵物醫療行業市場調查研究及投資策略研究報告》共十一章,包含中國寵物醫療產業優勢企業競爭力分析,2025-2031年中國寵物醫療產業發展趨勢預測分析,2025-2031年中國寵物醫療產業戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國寵物醫療行業市場分析:市場格局高度分散,CR10占比不足20%[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![掘金“寵物醫療險”大市場[圖]](http://img.chyxx.com/2021/09/K8532JQX6B_m.jpg?x-oss-process=style/w320)