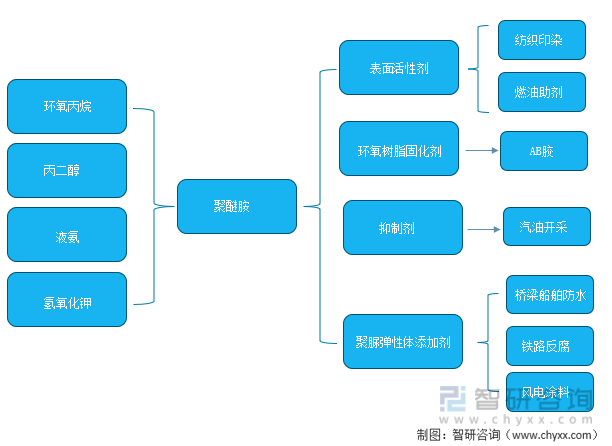

一、聚醚胺產業鏈

端基聚醚固化環氧樹脂放熱溫度降低,產物無色透明、高光澤、堅韌、耐熱沖擊。端氨基聚醚沸點高、蒸氣壓低、毒性小,對皮膚有潛在刺激性。

聚醚胺產業鏈

資料來源:智研咨詢整理

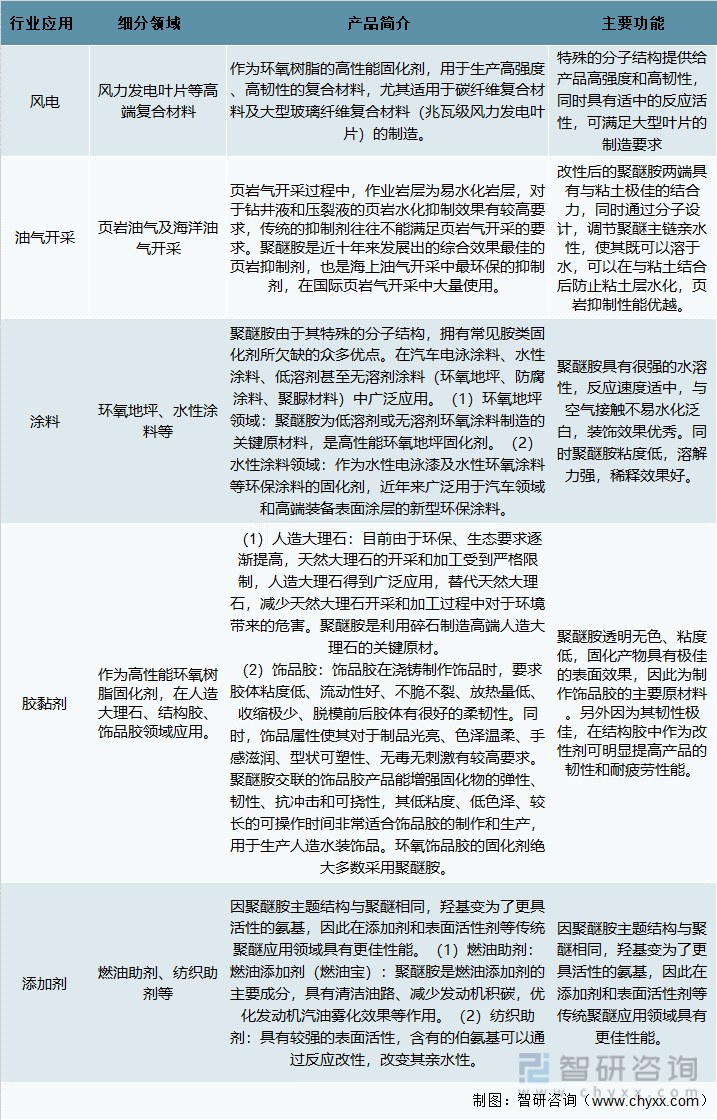

二、聚醚胺應用領域

聚醚胺(PEA)是一類具有柔軟聚醚骨架,由伯胺基或仲胺基封端的聚烯烴化合物,主要用于提高終端產品的韌性、柔韌性、疏水性或親水性,在聚氨酯反應注射成型材料、聚脲噴涂、環氧樹脂固化劑以及汽油清凈劑等眾多領域中得到廣泛的應用。

聚醚胺主要應用領域及其功能

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國聚醚胺行業市場全景評估及發展策略分析報告》

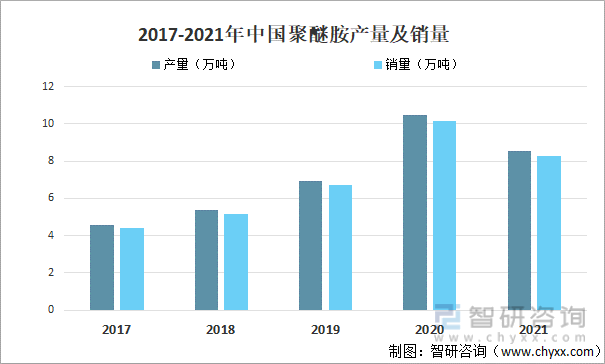

三、聚醚胺供需

近幾年,我國聚醚胺行業供需基本保持均衡,其中2021年中國聚醚胺產量為8.55萬噸;聚醚胺銷量為8.26萬噸,同比下降18.5%。

2017-2021年中國聚醚胺產量及銷量

資料來源:公開資料整理

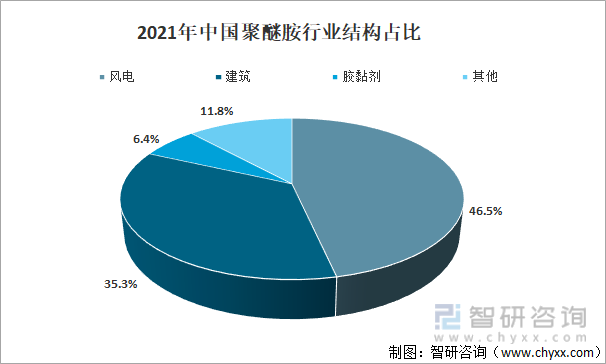

2021年中國聚醚胺市場結構主要集中在風電、建筑和膠黏劑三個部分,合計占比達到88%,其中風電占比46.53%、建筑占比35.31%,膠黏劑占比6.36%。

2021年中國聚醚胺行業結構占比

資料來源:公開資料整理

四、聚醚胺主要企業產能情況

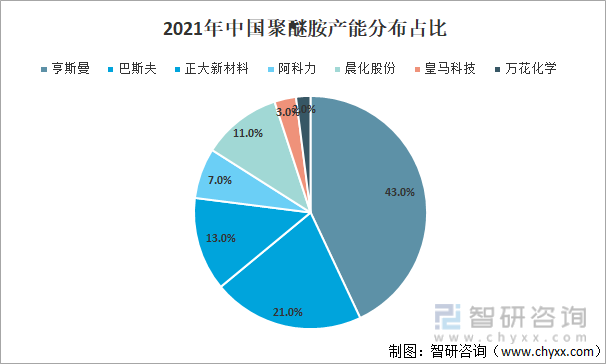

2021年全球聚醚胺主要供應商共有7家,其中美國亨斯邁和德國巴斯夫產能占比分別為43%和21%,海外廠商積淀深厚,技術和規模上的優勢依然明顯;國內共有5家廠商,合共占據全球產能的36%,但產能規模均較海外廠家小,目前達到萬噸級別的廠商有3家,正大新材料3.5萬噸,阿科力2萬噸,晨化股份3.1萬噸。

由于聚醚胺行業進入壁壘較高,廠商不僅需要持續多年的技術研發和投入成本高昂的設備,而且大多數客戶為大型化工制造商或貿易公司,產品的大批量供應和質量穩定性尤為關鍵,意味著新進入者難以打破目前的競爭格局。

2021年中國聚醚胺產能分布占比

資料來源:公開資料整理

根據相關公司公告統計,多家廠商均存在擴產規劃,預計2022年僅有正大新材料一家計劃擴產4萬噸,預計2023年擴產規模為14萬噸,其中正大新材料新增5萬噸、阿科力新增1萬噸、晨化股份和萬華化學計劃于2023年底各新增4萬噸。

聚醚胺現有產能及在建產能梳理

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國聚醚胺行業市場全景評估及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國聚醚胺行業市場全景評估及發展策略分析報告

《2021-2027年中國聚醚胺行業市場全景評估及發展策略分析報告》共十四章,包含聚醚胺行業投資情況與發展前景分析,中國聚醚胺行業投資價值與投資策略分析,聚醚胺行業結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國聚醚胺行業市場規模及重點企業經營現狀分析:聚醚胺銷量達10.14萬噸[圖]](http://img.chyxx.com/2021/12/N11286N7BA_m.jpg?x-oss-process=style/w320)