一、自動駕駛政策環境分析(P)

自動駕駛一般指自動駕駛系統,自動駕駛系統采用先進的通信、計算機、網絡和控制技術,對列車實現實時、連續控制。采用現代通信手段,直接面對列車,可實現車地間的雙向數據通信,傳輸速率快,信息量大,后續追蹤列車和控制中心可以及時獲知前行列車的確切位置,使得運行管理更加靈活,控制更為有效,更加適應列車自動駕駛的需求。

隨著新能源汽車智能化進程提速,自動駕駛技術也迎來了新的發展階段。2022年以來,自動駕駛行業動作頻頻,不論是科技巨頭、還是傳統車企,抑或是各路網約車企業都在競相加碼,在自動駕駛這一新藍海中攻城略地,加速推動自動駕駛商業化落地,競爭態勢逐漸白熱化。智能駕駛汽車是國家戰略發展方向,自動駕駛產業發展獲得了政策支持。

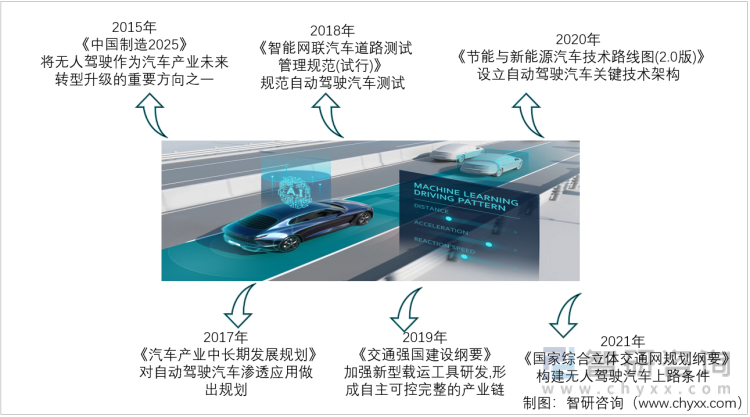

自動駕駛行業政策發展歷程

資料來源:智研咨詢整理

中國自動駕駛行業重點政策梳理(一)

資料來源:智研咨詢整理

中國自動駕駛行業重點政策梳理(二)

資料來源:智研咨詢整理

中國自動駕駛行業重點政策梳理(三)

資料來源:智研咨詢整理

中國自動駕駛行業重點政策梳理(四)

資料來源:智研咨詢整理

二、自動駕駛經濟環境分析(E)

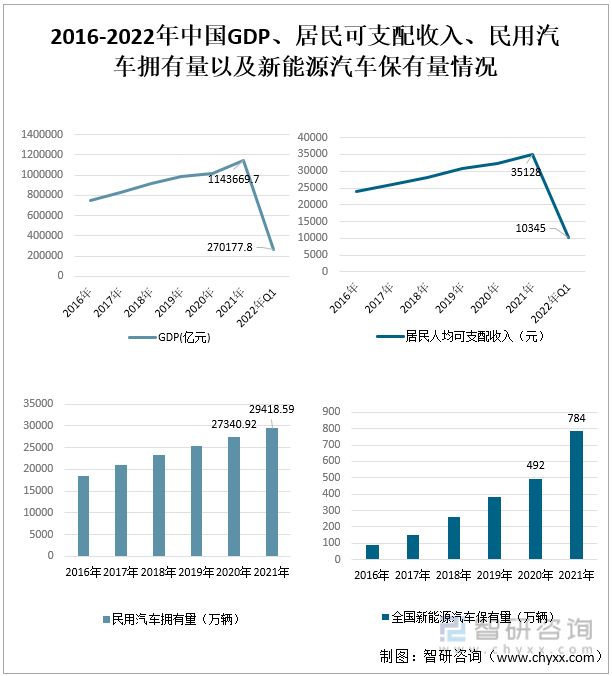

近年來,居民人均可支配收入和消費意愿持續增長,居民交通消費支出連年增長,國內汽車產業發展日漸成熟,驅動著自動駕駛的汽車行業不斷的發展。2021年,中國汽車工業總產值突破10萬億元,占全國GDP總量近10%。其中民用汽車擁有量為29418.59萬輛,新能源汽車保有量為784萬輛。隨著互聯網行業的紅利逐漸消失,作為人工智能產業的細分市場,自動駕駛成為了資本爭相追逐的行業之一。資本對于自動駕駛行業的看好和吹捧,也吸引了大量的技術創業者入局,加快產業發展。

2016-2022年中國GDP、居民可支配收入、民用汽車擁有量以及新能源汽車保有量情況

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國汽車自動駕駛產業發展動態及投資戰略規劃報告》

三、自動駕駛社會環境分析(S)

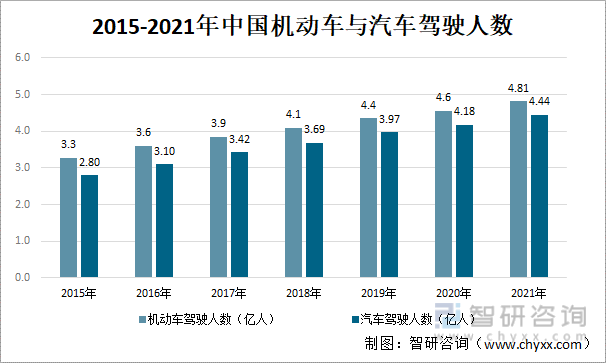

隨著,汽車產業的發展,中國機動車與汽車駕駛人數逐年上升,2021年中國動車駕駛人數為4.81億人,同比增長4.57%。其中,汽車駕駛人數為4.44億人,占汽車比重的92.3%。

2015-2021年中國機動車與汽車駕駛人數

資料來源:中國汽車流通協會、智研咨詢整理

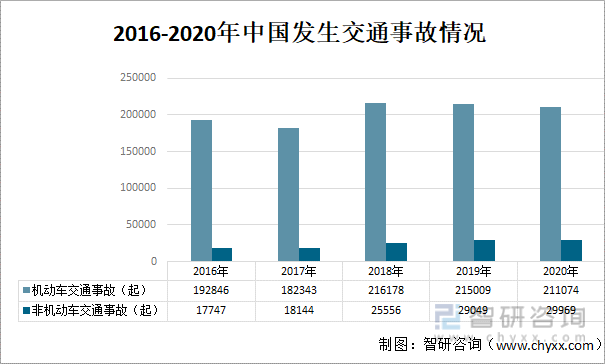

交通事故的發生會造成人生命財產的損失。道路、氣象等客觀因素;車況不佳、車輛技術狀況不良,制動系統沒有及時檢查、維修;駕駛人疏忽大意;駕駛車輛的人員技術不熟練,經驗不足,缺乏安全行車常識,都有可能造成交通事故的發生。2020年我國機動車交通事故發生211074起,較2019年下降1.8%。盡管自動駕駛無法保證零事故,但它發生事故的概率將會遠遠低于人類的駕駛。

2016-2020年中國發生交通事故情況

資料來源:國家統計年鑒、智研咨詢整理

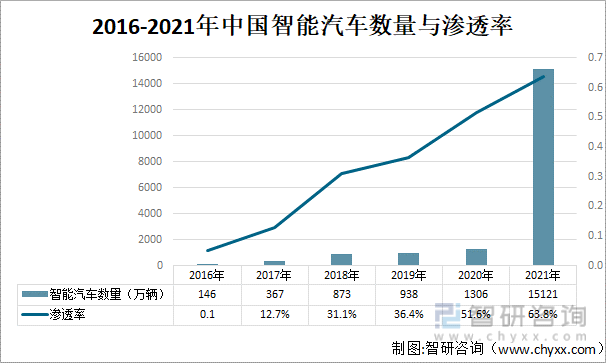

智能汽車是在一般汽車上增加了先進的傳感器(如激光雷達、攝像頭等)、控制器、執行器等裝置,通過車載環境感知系統和信息終端,實現與人、車、路等的信息交換,使車輛具備智能環境感知能力,能夠自動分析車輛行駛的安全及危險狀態,并使車輛按照人的意愿到達目的地,最終實現替代人來操作的目的的汽車。隨著自動駕駛輔助技術的逐步成熟和智能車機的普及,我國“智能汽車”在2021年迎來了爆發元年,中國智能汽車數量達15121萬輛,較去年翻了11倍。當前,全球汽車市場正處在智能化、電動化、網聯化的變革期,這也是中國汽車企業打破傳統汽車廠商壟斷的絕佳機遇。

2016-2021年中國智能汽車數量與滲透率

資料來源:國家工業信息安全發展研究中心、智研咨詢整理

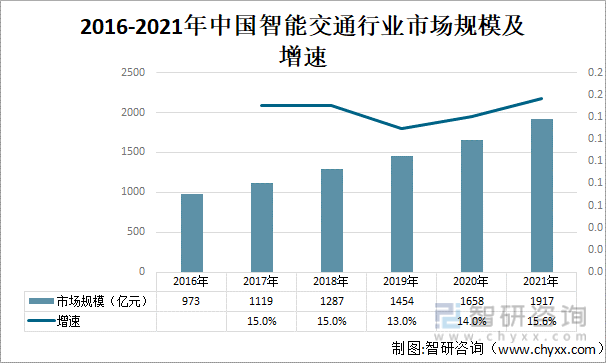

智能交通系統將先進的信息技術、數據通信技術、傳感器技術、電子控制技術以及計算機技術等有效地綜合運用于整個交通運輸管理體系,從而建立起一種大范圍內、全方位發揮作用的,實時、準確、高效的綜合運輸和管理系統。2021年是我國新基建在政策、新技術以及建設項目上持續高速發展的一年,國內出臺智慧交通基礎設施政策129例發布新技術180例,完成或在建項目374例。目前我國智能交通行業市場規模在逐年擴張,2021年市場規模為1917億元,增速達14.6%。

2016-2021年中國智能交通行業市場規模及增速

資料來源:智研咨詢整理

四、自動駕駛技術環境分析(T)

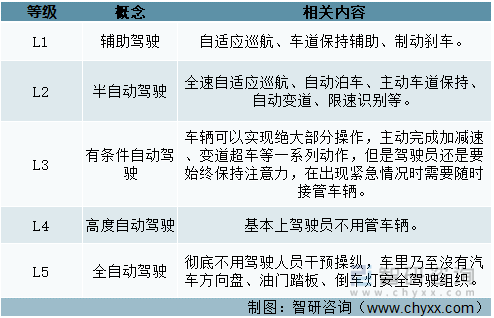

自動駕駛從L1到L5總共分為5個等級,級別越高,自動化程度越高。

自動駕駛等級劃分

資料來源:智研咨詢整理

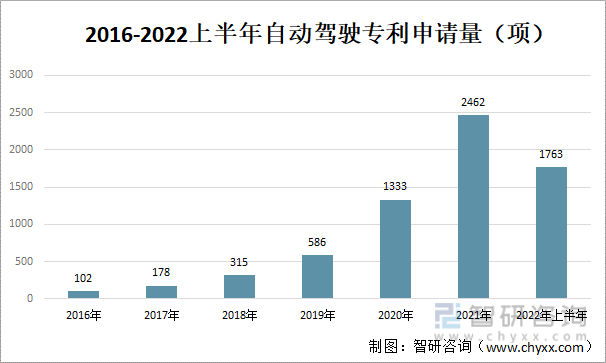

自動駕駛利用網絡技術中的相關算法、高靈敏度傳感器和相關信息采集設備,對車輛行駛過程中的道路狀況信息進行綜合收集。通過處理設計,可以對車輛行駛過程中采集到的數據進行分析,并通過控制系統完成車輛的行駛方向以及其他相關控制。此項技術可以有效地改變傳統汽車的駕駛方式,在提高車輛行駛效率的基礎上,也可以承擔駕駛員的工作,同時還能降低交通事故的發生率。自動駕駛專利申情況逐年上升,2022年上半年為1763項。

2016-2022上半年自動駕駛專利申請量(項)

注:僅搜關鍵詞為“自動駕駛”

資料來源:佰騰網、智研咨詢整理

自動駕駛離不開以人工智能為基礎的算法、算力和數據支撐。人工智能和感知技術可以提供更安全、更具確定性的行為,從而帶來燃油效率、舒適性和便利性等優勢,人工智能的發展經歷了三個階段即“智能計算”階段、“智能計算”階段、認知層次的智能化。人工智能專利申請量逐年上升,2022上半年為4263項。

2016-2022上半年人工智能專利申請量(項)

注:僅搜關鍵詞為“人工智能”

資料來源:佰騰網、智研咨詢整理

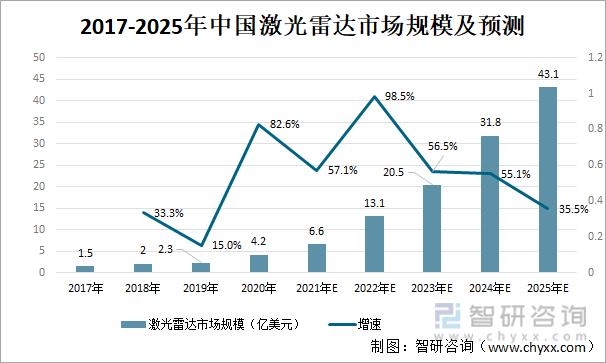

激光雷達被認為是 L3 以上自動駕駛的核心傳感器。激光雷達兼具測距遠、角度分辨率優、受環境光照影響小的特點,且無需深度學習算法,可直接獲得物體的距離和方位信息。這些相較于其他傳感器的優勢,可顯著提升自動駕駛系統的可靠性,中國激光雷達的市場規模在逐年上升,沙利文數據顯示,預計到2025年中國雷達的市場規模將會達到43.1億美元。其中車載領域即無人駕駛和高級輔助駕駛是其主要組成部分。

2017-2025年中國激光雷達市場規模及預測

資料來源:沙利文、智研咨詢整理

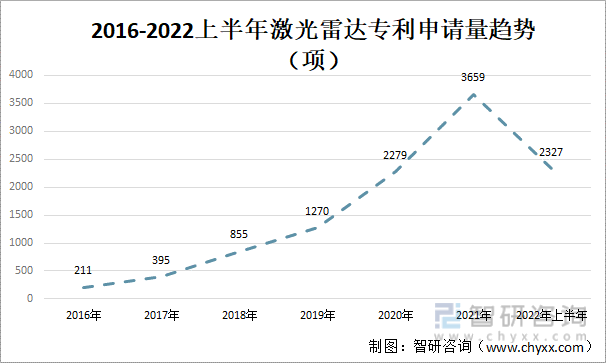

激光雷達專利申請量也呈逐年上升趨勢,2022年上半年為2327項。

2016-2022上半年激光雷達專利申請量趨勢(項)

注:僅搜關鍵詞為“激光雷達”

資料來源:佰騰網、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國汽車自動駕駛行業競爭策略研究及未來前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國汽車自動駕駛行業競爭策略研究及未來前景展望報告

《2025-2031年中國汽車自動駕駛行業競爭策略研究及未來前景展望報告》共十二章,包含2025-2031年中國汽車自動駕駛行業發展趨勢與前景分析,2025-2031年中國汽車自動駕駛行業前景調研,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國低速自動駕駛行業產業鏈圖譜、銷售規模、重點企業及未來趨勢研判:低速自動駕駛落地速度加快,行業銷售規模同比增長63%[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中國端到端自動駕駛行業競爭格局及發展趨勢分析: 頭部企業加速布局端到端模型,高階自動駕駛商業化進程顯著提速[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)