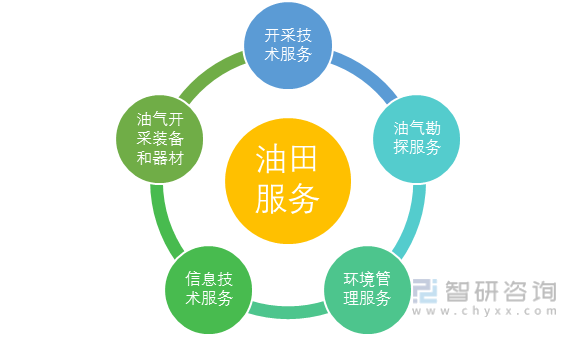

一、油田服務概念及政策

油田服務企業是為石油和天然氣的勘探、開發和生產提供服務的行業,是以擁有石油和天然氣資源的公司為主要的客戶, 隨著石油和天然氣開采的難度上升而逐漸從石油公司獨立出來的服務類公司。

油田服務主要內容

資料來源:智研咨詢整理

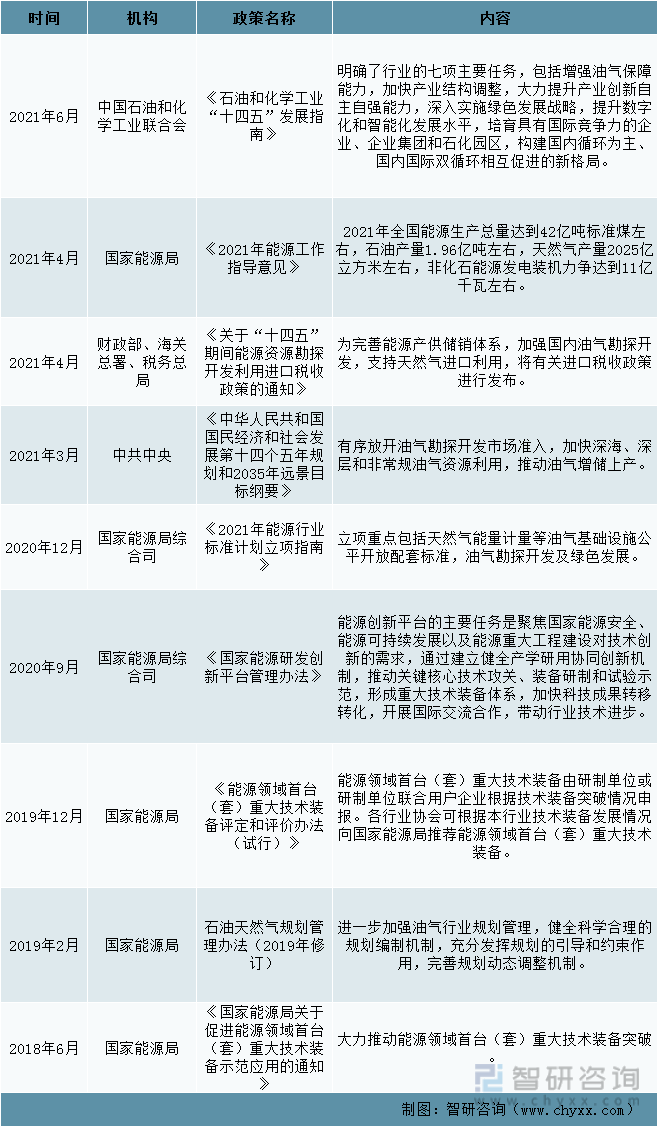

國家高度重視并持續大力推動石化行業的發展,出臺了一系列產業政策與綱領性文件為石化行業提供支持與引導。2021年發布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中提到有序放開油氣勘探開發市場準入,加快深海、深層和非常規油氣資源利用,推動油氣增儲上產。《關于“十四五”期間能源資源勘探開發利用進口稅收政策的通知》旨在完善能源產供儲銷體系,加強國內油氣勘探開發,支持天然氣進口利用。

油服行業支持政策與規劃分析

資料來源:智研咨詢整理

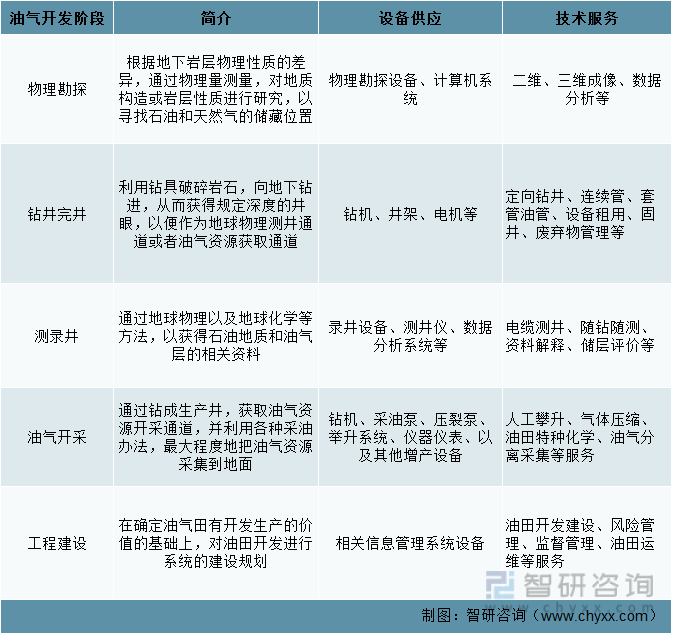

二、油田服務分類

按照服務類型和開發階段劃分,油田服務可以分為設備供應和技術支持兩種類別,分布于油氣勘探開發的整個業務流程當中。

油田服務按照服務類型和開發階段分類

資料來源:智研咨詢整理

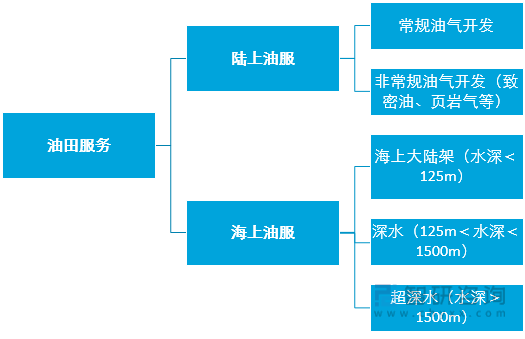

按照油氣開采場所來劃分,油田服務可分為陸上和海上兩種。陸上油服除常規油氣的開采之外,還涉及非常規油氣的開采。非常規油氣是指在當前技術水平下不能產出,或采出不具備經濟效益的石油和天然氣資源。隨著技術水平的改進,非常規油氣可向常規油氣轉化。海上油服可根據開采水深進行開采難易程度的劃分,主要可分為海上大陸架、深水和超深水。

油田服務按照按油氣開采場所分類

資料來源:智研咨詢整理

三、油田服務產業鏈結構

油田服務業的上游涉及諸多領域,主要為化學原料及化學制品制造業、開采裝備制造業和能源等行業。下游主要為油氣田勘探與開發行業。我國油田服務行業的下游單位主要為中石油、中石化及中海油三大油氣生產企業。

油服行業產業鏈示意圖

資料來源:智研咨詢整理

(1)、上游材料發展現狀

1、壓裂支撐劑

壓裂支撐劑產品廣泛使用于石油天然氣開采作業中,是使地層深處巖石裂隙保持裂開狀態的支撐物,其作用在于支撐裂縫的兩壁,以使停止泵注后,在井底壓力下降到小于閉合壓力時通向油氣井眼的裂縫依然保持張開。油氣井中注入壓裂支撐劑的目的是提高油層的滲透能力,增加產油量。2018年我國壓裂支撐劑產量達到261.75萬噸,近兩年壓裂支撐劑產量增長放緩,2021年產量為288.24萬噸。同時,我國的支撐劑規格、品種比較齊全,基本能滿足我國陸上石油天然氣開發的需要。2021年,中國油氣壓裂支撐劑行業需求量達到280.52萬噸。

2015-2021年我國壓裂支撐劑供需走勢

資料來源:智研咨詢整理

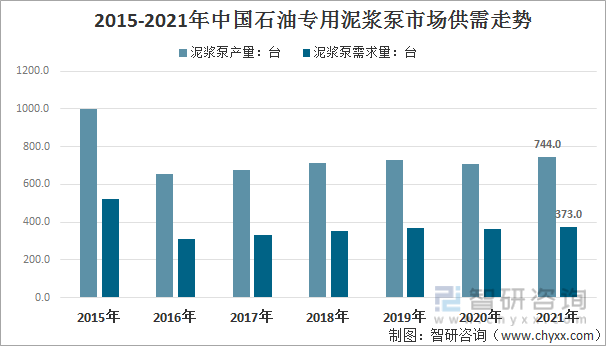

2、泥漿泵

泥漿泵是一種將聚合物沖洗液、水、泥漿之類的沖洗液在石油鉆井過程中向鉆孔輸送的機械。它能夠起到驅動鉆進、固著井壁、清洗鉆具、冷卻鉆頭的作用,同時還可以將鉆井打鉆后的巖屑帶回到地面。2016年下半年開始,全球經濟溫和復蘇,原油價格逐步上升,石油專用泥漿泵產銷有所好轉,但仍處于歷史較低水平。2021年中國石油專用泥漿泵產量744臺,需求量臺373臺。

2015-2021年中國石油專用泥漿泵市場供需走勢

資料來源:智研咨詢整理

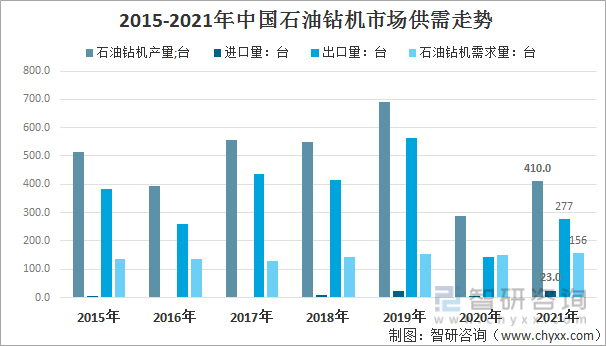

3、石油鉆機

石油鉆機是一種由于石油開采的鉆進設備,主要用于鉆油、氣井的一套重型聯合機組。是用鉆桿將鉆頭送入井下,旋轉進給鉆頭加壓,破碎巖石、形成井筒。與此同時,用液(氣)體將破碎的巖石帶出井筒。2021年我國石油鉆機產量 410臺,進口23臺,出口277臺,國內表觀需求量為156臺。

2015-2021年中國石油鉆機市場供需走勢

資料來源:智研咨詢整理

(2)油田服務主要企業

中國油服行業由于歷史發展的原因,絕大多數油服企業附屬于中石油、中石化、中海油三家特大型國有能源集團,占據了絕對比例的市場份額。

國內十大油服企業及主營業務

資料來源:智研咨詢整理

油服行業各環節及其代表企業概覽

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國油服行業發展戰略規劃及投資機會預測報告》

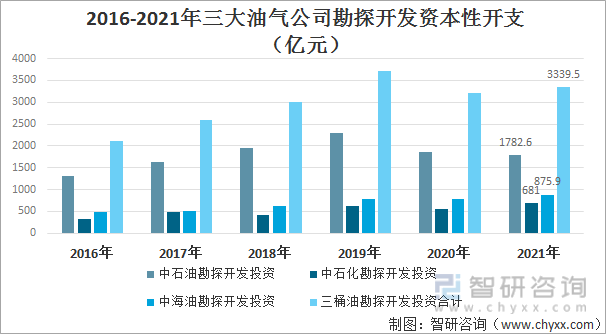

國內三桶油的勘探開發資本支出及總資本支出增速近十年呈現出波動性。在 2010-2013 年油價處于高位時,三桶油和國際前十大石油公司資本支出增長均較 為顯著;在 2014-2016 年油價大幅下跌時,資本支出同樣出現了負增長。對比 三桶油和國際前十大上市油公司,油價上漲時期,三桶油的資本支出增速明顯高于海外;而低油價時期,三桶油的資本支出增速下滑幅度同樣高于海外。

中國三大油氣公司勘探開發資本性開支(億元)

資料來源:智研咨詢整理

(三)下游石油天然氣產量

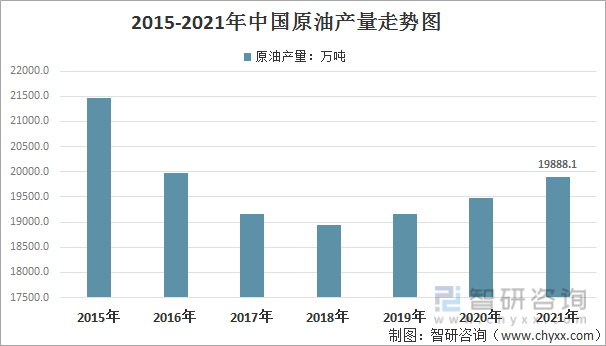

國家統計局數據顯示:2018年我國原油產量為18932.4萬噸,2021年我國原油產量增長至19888.1萬噸。

2015-2021年中國原油產量走勢圖

資料來源:智研咨詢整理

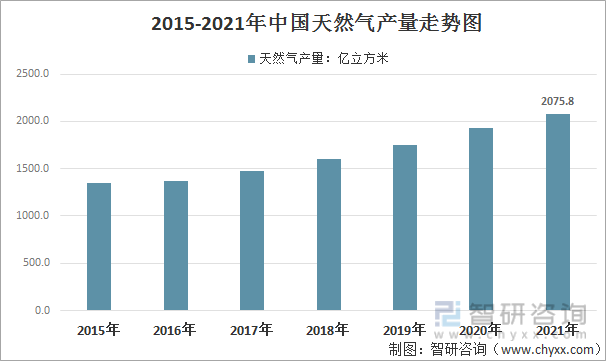

國家統計局數據顯示:2012年我國天然氣產量為1106.08億立方米,2021年我國天然氣產量增長至2075.8億立方米,2012年以來我國天然氣產量復合增速為7.2%。

2015-2021年中國天然氣產量統計

資料來源:智研咨詢整理

國際油氣服務業市場化程度較高、市場競爭較為充分。國際油田服務市場大致可分為三類:北美與歐洲市場、前蘇聯國家和地區、新興市場地區(如拉美、非洲、中亞及中東)。北美及歐洲市場相較于中國和前蘇聯國家,已發展成為成熟及高度發達的市場。

國際十大油服企業

資料來源:智研咨詢整理

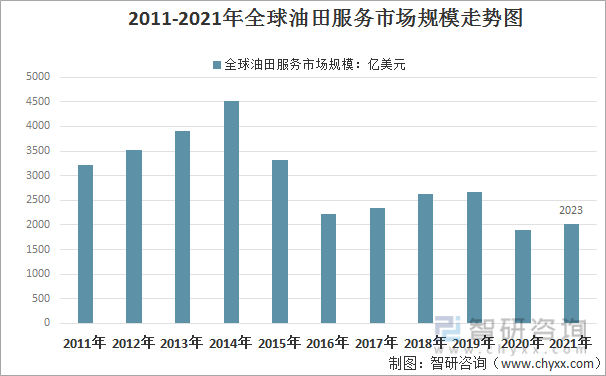

2017年全球油田服務市場規模約為2335.20億美元,同比增長約5%,結束了2015年以來的持續大幅萎縮,2020年,上游資本支出總和下調,油服行業營收總和隨之下行,全球油服行業市場規模縮減了28.8%,為1906億美元。隨著油價的走高,帶動油服產業景氣度上升,2021年全球油田服務市場規模約為2023億美元。

2011-2021年全球油田服務市場規模走勢圖

資料來源:智研咨詢整理

四、中國油田服務市場規模

2014年至2016年,中國油服行業市場規模由1717億元下降至1099億元,一大批中小型油服公司被迫退出市場,行業經歷了一輪清整階段。2016年起,全球油價開始回暖,帶動中石油、中石化、中海油三家國家石油公司加大上游資本開支,中國油服行業重獲活力,市場規模逐漸恢復,上升至2019年的1762億元,2020年我國油服行業規模下滑至1416億元,2021年行業規模回升至1598億元。

2012-2021年中國油服行業市場規模統計

資料來源:智研咨詢整理

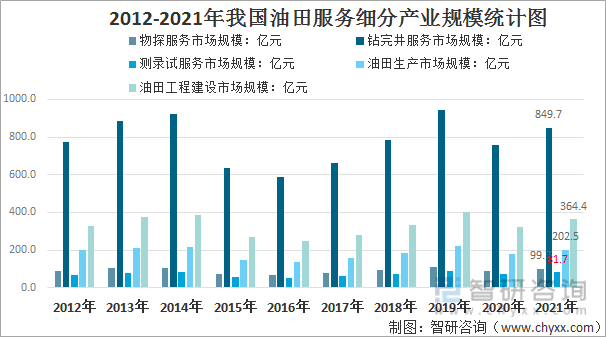

其中物探服務市場規模為99.7億元;鉆完井服務規模為849.7億元;測錄試服務規模為81.7億元;油田生產規模為202.5億元;油田工程建設規模為364.4億元。

2012-2021年我國油田服務細分產業規模統計圖

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國油服行業發展戰略規劃及投資機會預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國油服行業發展戰略規劃及投資機會預測報告

《2025-2031年中國油服行業發展戰略規劃及投資機會預測報告》共六章,包含中國油服行業現狀,中國油服行業重點企業分析,中國油服行業發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國境外油田服務行業全景分析及未來趨勢研判:境外油服業務規模不斷擴大,企業境外油田服務跨國油氣投資市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)