一、醫藥行業發展現狀

隨著國內外疫苗需求量較大、企業產銷兩旺等因素影響,我國醫藥制造業強勁增長。2021年,中國醫藥制造業的營業收入為29288.5億元,較上年增加4431.2億元,同比增長20.1%;醫藥制造業實現利潤總額6271.4億元,較上年增加2764.7億元,同比增長77.9%。

2016-2021年中國醫藥制造業營業收入及利潤總額

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國醫藥行業市場專項調研及競爭戰略分析報告》

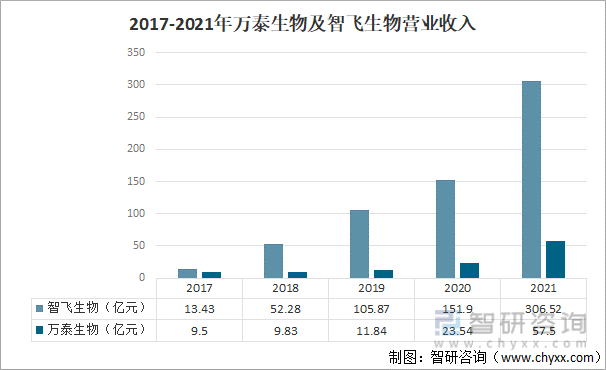

近幾年國內外疫苗需求量大,疫苗公司的盈利能力大幅提升。以萬泰生物和智飛生物為例,2021年,萬泰生物實現營收57.50億元,同比增長144.25%,凈利潤20.16億元,同比增長197.83%;智飛生物營收306.37億元,同比增長超100%,總利潤101.97億元,同比增長208.88%。

2017-2021年萬泰生物及智飛生物營業收入

資料來源:公司財報、智研咨詢整理

受全球疫情影響,2021年國內醫藥行業的大額海外并購交易量大幅減少,藥企的License-in交易總數約有130多起,其中,再鼎醫藥以6起總價值超27.74億美元的交易位列榜首;其次翰森制藥交易總金額17.73億美元;百濟神州交易總金額11.71億美元。

2021年中國醫藥行業License-in交易總金額

資料來源:智研咨詢整理

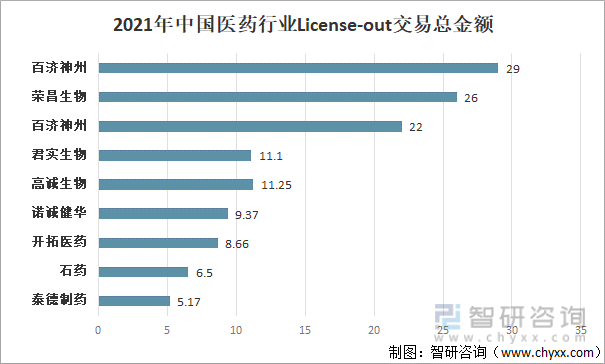

2021年,國內藥企共發生30起License-out交易,交易總金額超133億美元,其中百濟神州交易總金額達29億美元,榮昌生物交易總金額達26億美元,君實生物交易總金額達11.1億美元,高誠生物交易總金額達11.25億美元。

2021年中國醫藥行業License-out交易總金額

資料來源:智研咨詢整理

2021年以來,國家在醫療服務、藥械、醫療保障、上市監管等多個領域均出臺了大量新法規和新政策,且對醫療醫藥行業重點監管領域進行了嚴格執法。在國家多項政策驅動下,整個醫藥行業發生了較大變化,風險與機遇并存,國內醫藥企業也逐漸向創新驅動型轉變。

2021年中國醫藥行業監管政策

資料來源:智研咨詢整理

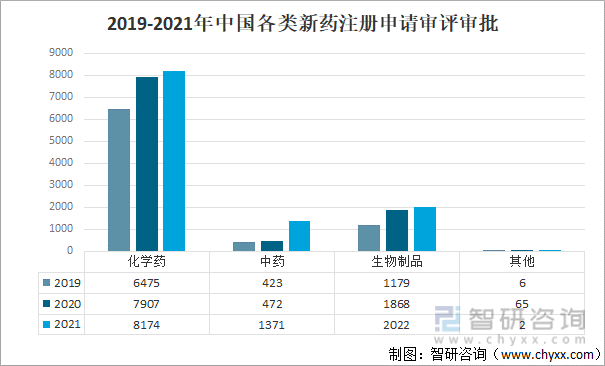

2021年,我國CDE受理的各類新藥注冊申請多達11569件,其中化學藥注冊申請審評審批8174件,化學藥申請約占70.65%;生物藥注冊申請審評審批2022件,約占17.48%;中藥注冊申請審評審批1371件,約占11.85%。

2019-2021年中國各類新藥注冊申請審評審批

資料來源:智研咨詢整理

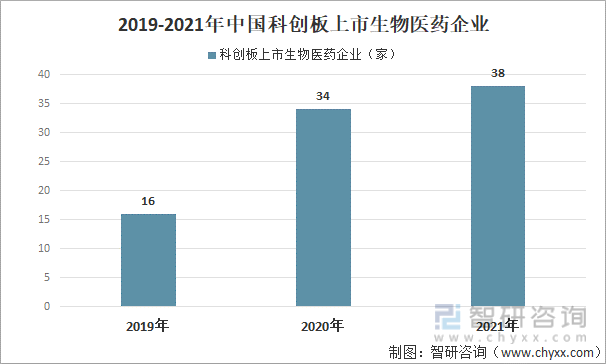

2021年,我國科創板醫藥企業上市數量創下新高但增速放緩,2019年有16家生物醫藥企業登陸科創板,2020年有34家生物醫藥企業登陸科創板,2021年則達到38家生物醫藥企業登陸科創板。

2019-2021年中國科創板上市生物醫藥企業

資料來源:智研咨詢整理

二、醫藥行業發展趨勢

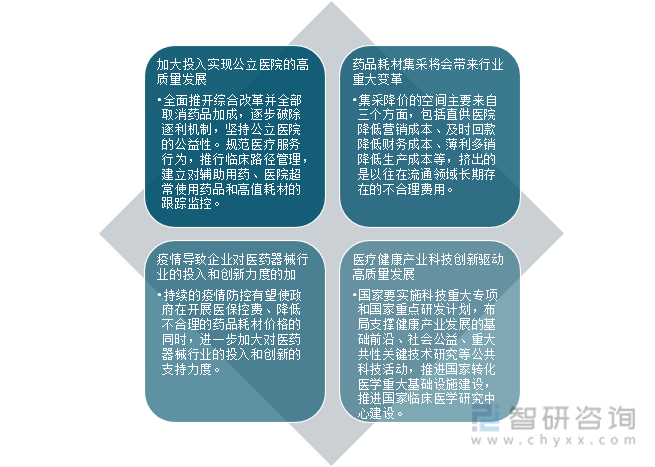

展望2022年,在疫情逐漸得到控制,以及龐大的人口、老齡化、技術創新和深化醫療改革等背景下,我國醫療健康產業的潛力會加速釋放。

我國醫藥行業發展趨勢

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國醫藥行業市場專項調研及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫藥行業市場全景調研及發展趨向研判報告

《2025-2031年中國醫藥行業市場全景調研及發展趨向研判報告》共十八章,包含中國重點醫藥上市企業分析,醫藥產業投資機會分析及風險預警,對2025-2031年醫藥行業前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢