一、概述

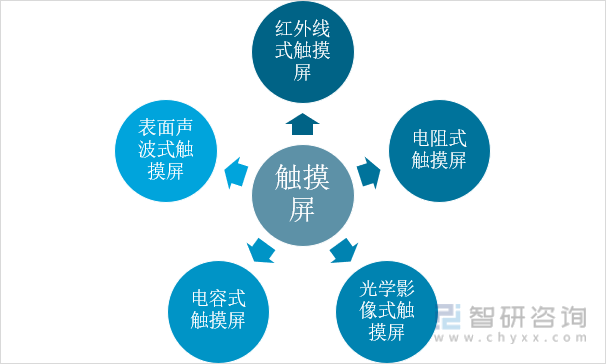

觸摸屏本質為傳感器,通常由兩部分構成:觸摸檢測裝置和觸摸屏控制器。目前,市場上主流觸摸屏技術包括:紅外線式觸摸屏、電阻式觸摸屏、電容式觸摸屏、表面聲波式觸摸屏和光學影像觸摸屏。

觸摸屏主要分類

資料來源:公開資料整理

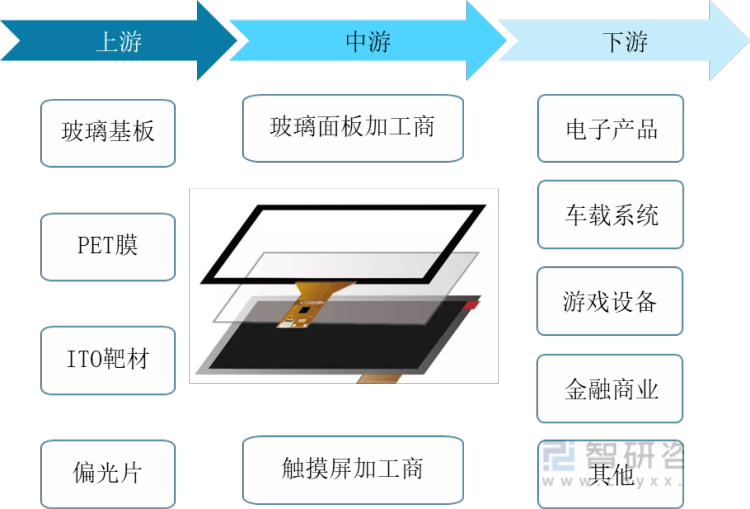

觸摸屏產業鏈的上游為原材料生產廠商,主要原材料包括玻璃基板、ITO導電玻璃、偏光片、彩色濾光片等;中游為觸摸屏生產廠商,采用各種上游材料制造觸摸屏;下游為各類整機產品廠商,采用中游的觸摸屏提供給各類整機產品搭配使用。

觸摸屏產業鏈

資料來源:公開資料整理

二、上游

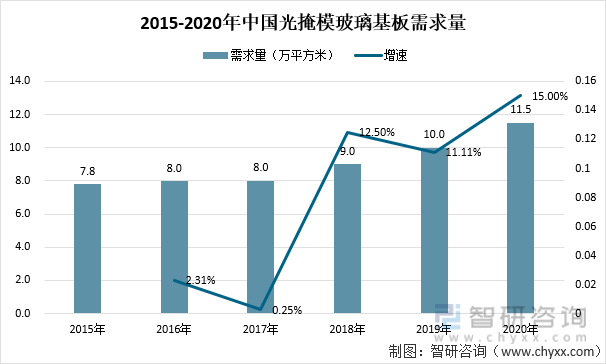

近年來,隨著中國集成電路、平板顯示器等行業的快速發展,光刻掩膜版需求量不斷增長,帶動原材料光掩模玻璃基板需求量也逐年增加,2020年中國光掩模玻璃基板需求量為10.0萬平方米,2020年增加至11.5萬平方米。

2015-2020年中國光掩模玻璃基板需求量

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國觸摸屏行業市場競爭態勢及發展趨向分析報告》

三、中游

觸摸屏主要有保護玻璃、PET薄膜、觸控芯片、軟板、光學透明膠和銀漿等構成,其中保護玻璃成本占比33%,PET薄膜成本占比24%,觸控芯片占比13%。

觸摸屏成本結構

資料來源:公開資料整理

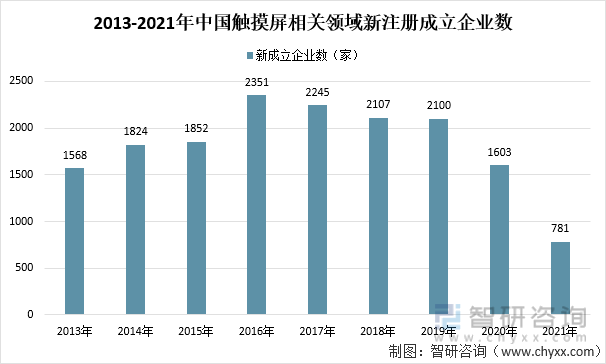

2021年中國觸摸屏相關領域新注冊成立企業有781家,相比2020年有所下降。從企業分布情況看,廣東省觸摸屏相關領域企業數量最多,2021年廣東省觸摸屏相關領域企業數共有11687家,位居全國第一。

2013-2021年中國觸摸屏相關領域新注冊成立企業數

資料來源:企查查、智研咨詢整理

四、下游

目前智能手機的發展趨勢是充分加入了人工智能、5G等多項專利技術,使智能手機成為了用途最為廣泛的專利產品。2021年全年,國內手機出貨量為3.5億部,同比增長13.9%。國內智能機出貨量達3.4億部,同比增長15.9%,扭轉自2017年以來連續下滑的頹勢。

2014-2021年中國智能手機出貨量(單位:億部)

資料來源:中國信通院、智研咨詢整理

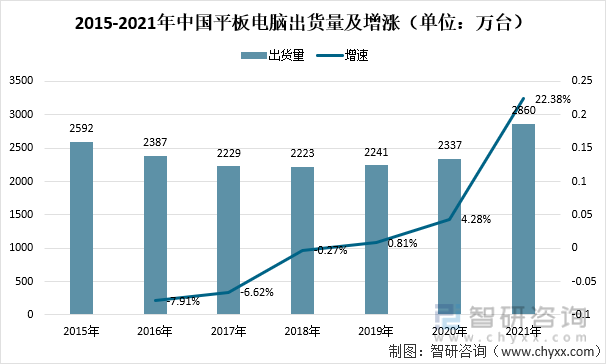

新冠疫情給人們的工作、學習、生活帶來了巨大改變,遠程辦公在許多行業開始施行,在線教育突飛猛進發展,視頻娛樂增長迅速,使得平板電腦、筆記本電腦市場出現大幅增長。2021年,中國平板電腦出貨量2860萬臺,同比增長22.4%,平板電腦出貨量為2015年以來最高值,占全球平板電腦出貨量的16%。

2015-2021年中國平板電腦出貨量及增漲(單位:萬臺)

資料來源:IDC、智研咨詢整理

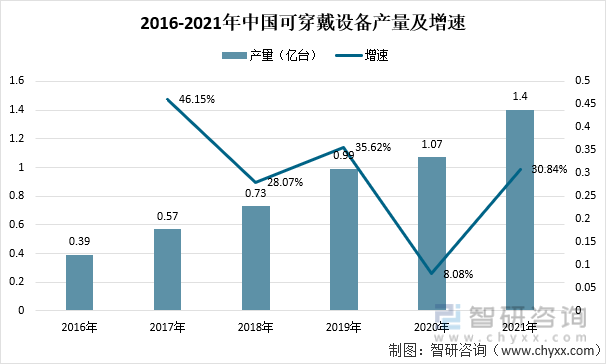

近年來,中國可穿戴設備出貨量一直保持增長趨勢,2021年中國可穿戴市場出貨量近1.4億臺,同比2020年增長30.84%。

2016-2021年中國可穿戴設備產量及增速

資料來源:IDC、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國觸摸屏行業市場競爭態勢及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國石墨烯觸摸屏行業市場分析研究及產業趨勢研判報告

《2025-2031年中國石墨烯觸摸屏行業市場分析研究及產業趨勢研判報告》共十二章,包含2025-2031年石墨烯觸摸屏投資建議,2025-2031年我國石墨烯觸摸屏未來發展預測及投資前景分析,2025-2031年我國石墨烯觸摸屏投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢