一、產業鏈

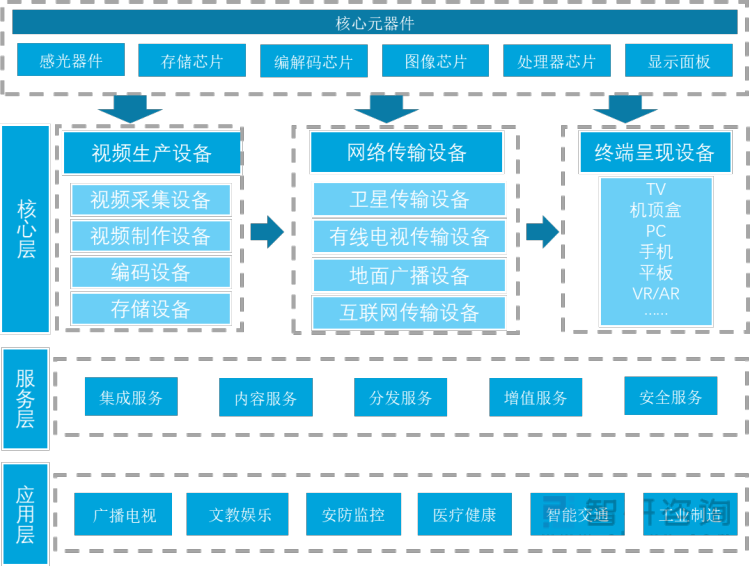

超高清視頻產業鏈總體分為三個層次,即核心層、服務層和應用層。其中,核心層提供硬件設備的生產制造,涉及視頻生產設備、網絡傳輸終端呈現及相關核心元器件;服務層提供面向超高清視頻的平臺服務;應用層為超高清視頻與各行業融合應用形成的新模式新業態。超高清視頻產業鏈上游為設備層,主要包括生產、傳輸及終端應用設備,涉及感光器件、芯片、顯示面板等核心元器件。中游服務層提供面向超高清視頻的平臺服務,包括集成服務、內容服務、分發服務、增值服務、安全服務等。下游應用層推廣至廣播電視、文教娛樂、安防監控、醫療健康、智能交通、工業制造等多個領域。

超高清視頻產業鏈結構

資料來源:公開資料整理

二、上游行業

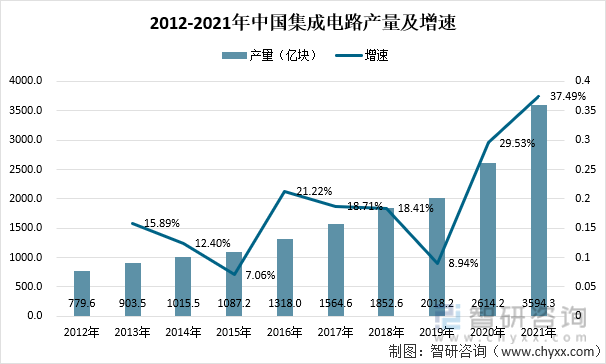

隨著人們對電子信息系統的高寬帶、高速率、小型化需求,我國集成電路產量急劇上升。國家統計局數據顯示: 2021年中國集成電路累計產量達到了3594億塊,同比增長37.48%。

2012-2021年中國集成電路產量及增速

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國超高清視頻行業市場需求分析及投資決策建議報告》

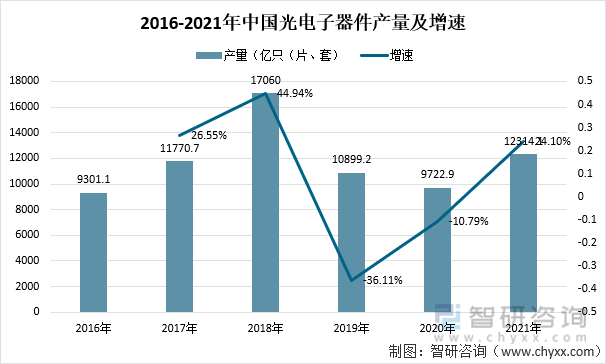

光電子器件行業是我國電信行業及數通行業的基礎,光電子器件在光通信、光顯示等應用領域需求不斷擴大的刺激下,產品產量有所突破。國家統計局數據顯示,2021年光電子器件產量為12314.1億只(片、套),同比增漲24.1%。光電子器件產量的提高,為超高清視頻產業提供穩定的基礎零件設備。

2016-2021年中國光電子器件產量及增速

資料來源:國家統計局、智研咨詢整理

近年來,在自動化、信息化的快速演進背景下,傳感器已經成為工業發展中不可缺少的存在。隨著人工智能、物聯網、5G等前沿科技的不斷發展,傳感器在國內市場規模不斷擴大。2020年中國傳感器市場規模約為2494億元,同比增漲13.94%。

2014-2020年中國傳感器市場規模及增速

資料來源:賽迪、智研咨詢整理

三、產業鏈中游情況

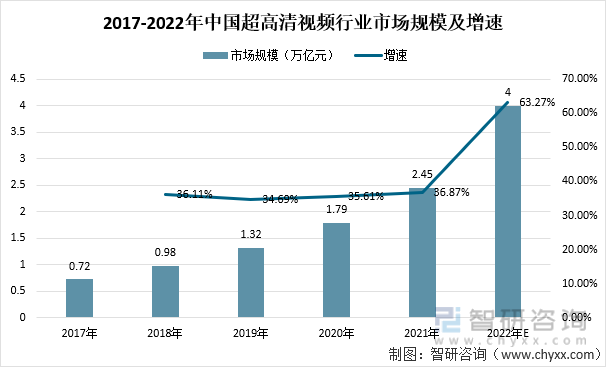

中國超高清視頻行業受到各級政府的高度重視和國家產業政策的重點支持,國家陸續出臺了多項政策,鼓勵超高清視頻行業發展。其中,《超高清視頻產業發展行動計劃(2019-2022年)》明確“4K先行,兼顧8K”的總體技術路線,明確超高清產業發展目標;提出推動超高清電視、機頂盒、虛擬現實(增強現實)設備等產品普及。2021年我國超高清視頻產業已達到2.45萬億元。據賽迪預測,到2022年我國超高清視頻產品生產制造和服務直接銷售收入將超過2.5萬億元,加上各行業的應用,總體有望形成約4萬億元的市場規模。

2017-2022年中國超高清視頻行業市場規模及增速

資料來源:賽迪、智研咨詢整理

近年來全國彩色電視機產量2016-2018年呈增長趨勢,2019出現下降,2020年恢復增長,2021年出現下降。2021年全國彩色電視機產量為18496.5萬臺,同比下降3.6%,產量出現下降。

2012-2021年中國彩電產量及增速

資料來源:國家統計局、智研咨詢整理

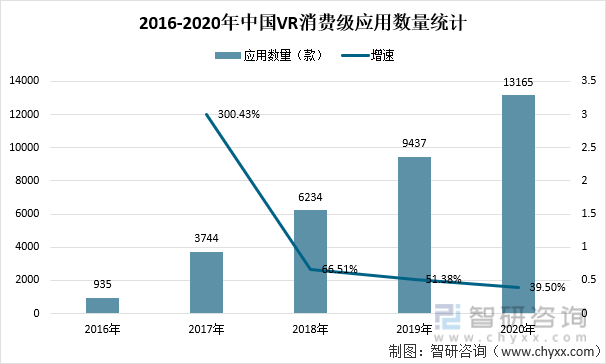

近年來VR技術不斷提升和發展,迅速在各個領域和行業都得到了廣泛應用,讓人們擁有更加新鮮的體驗效果。隨著VR技術成熟,VR市場需求量大幅度提升。2020年中國VR消費級應用數量達13165款,較2019年增加了3728款,同比增長39.5%,爆款作品拉動市場擴容。

2016-2020年中國VR消費級應用數量統計

資料來源:國家版權局、智研咨詢整理

四、下游市場

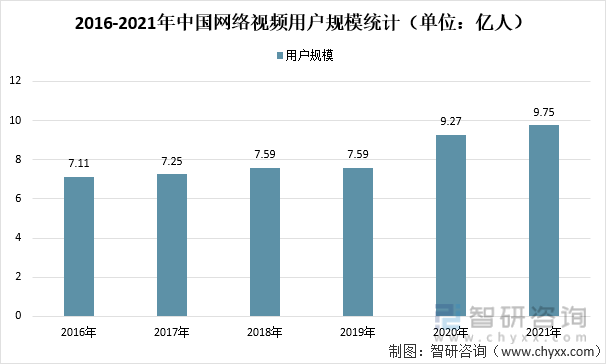

近年來,中國網絡視頻用戶規模不斷擴大。截至2021年12月,我國網絡視頻(含短視頻)用戶規模達9.75億,較2020年12月增長4794萬,占網民整體的94.5%。其中短視頻用戶規模為9.34億,較2020年12月增長6080萬,占網民整體的90.5%。

2016-2021年中國網絡視頻用戶規模統計(單位:億人)

資料來源:CNNIC、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國超高清視頻產業競爭現狀及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國超高清視頻產業競爭現狀及投資前景規劃報告

《2025-2031年中國超高清視頻產業競爭現狀及投資前景規劃報告》共十一章,包含中國重點區域超高清視頻行業發展分析,中國超高清視頻行業相關企業布局分析,中國航空貨運行業發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國超高清視頻行業產業鏈圖譜、發展現狀及下游應用分析:從4K到8K,超高清視頻技術不斷發展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)