一、概述

鋰離子電池由正極材料、負極材料、隔膜、電解液四個主要部分組成,鋰電池隔膜位于電池內部正負極之間,保證鋰離子通過的同時,阻礙電子傳輸,是一種具有微孔結構的薄膜,是鋰離子電池產業鏈中最具技術壁壘的關鍵內層組件。隔膜的性能決定了電池的界面結構、內阻等,直接影響電池的容量、循環以及安全性能等特性,性能優異的隔膜對提高電池的綜合性能具有重要的作用。

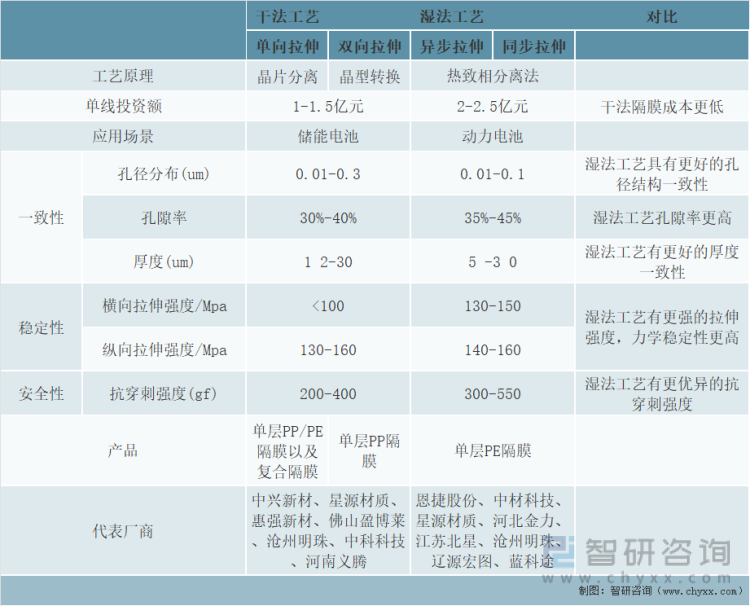

隔膜生產工藝包括原材料配方和快速配方調整、微孔制備技術、成套設備自主設計等諸多工藝。其中,微孔制備技術是鋰電池隔膜制備工藝的核心,隔膜基膜制造根據微孔成孔機理主要分干法和濕法兩種。干法工藝的主要步驟為投料、流延、熱處理、拉升、分切。首先將PP及添加劑等原料按照配方預處理后輸送至擠出系統,預處理的原料在擠出系統中經熔融塑化后從模頭擠出熔體,熔體經流延后形成特定結晶結構的基膜,基膜經熱處理后得到硬彈性薄膜,然后將硬彈性薄膜進行冷拉伸和熱拉伸后形成納米微孔膜,最后將納米微孔膜根據客戶的規格要求裁切為成品膜。濕法工藝的主要步驟為投料、流延、縱向拉升、橫向拉升、萃取、定型和分切。傳統濕法制備以相轉化法為主,近年以TIPS熱致相分離法為主。將PE、成孔劑等原料按照配方進行預處理輸送至擠出系統;預處理的原料在雙螺桿擠出系統中經熔融塑化后從模頭擠出熔體,熔體經流延后形成含成孔劑的流延厚片;將流延厚片進行縱向拉伸后進行橫向拉伸,得到含成孔劑的基膜;基膜經溶劑萃取后形成不含成孔劑的基膜;將不含成孔劑的基膜經干燥、定型得到納米微孔膜;納米微孔膜根據客戶的規格要求裁切為成品膜。

鋰電隔膜生產工藝

資料來源:智研咨詢整理

干法隔膜的核心優勢在于成本更低,產線投資額低(干法單線投資額約1-1.5億元,濕法單線投資額2-2.5億元)、單位能耗低(生產工藝簡單),更適用于對成本敏感度高而對能量密度要求低的應用場景,譬如儲能市場。但干法工藝生產的橫向強度較差、微孔尺寸和分布不均勻,穩定性較差。濕法隔膜更能提高鋰電池能量密度,濕法工藝可以較好的控制孔徑大小、分布和孔隙率,濕法隔膜孔隙率和透氣性更高,可以生產更輕薄的隔膜,所以一般用于制造高端薄膜。但濕法工藝成本高、投資大,對設備要求高,建設投產周期長,并且在生產過程中對能源消耗較大,且會使用有機溶劑。

干法和濕法工藝對比

資料來源:智研咨詢整理

二、供需現狀

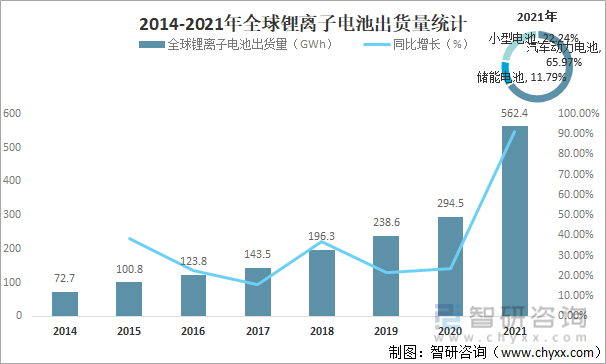

鋰電池作為新興的清潔能源,近年來發展十分迅猛,2021年全球鋰離子電池出貨量達562.4 GWh,較2020年增加了267.90 GWh,同比增長90.97%,其中,全球汽車動力電池出貨量為371.0GWh,同比增長134.7%;儲能電池出貨量66.3GWh,同比增長132.6%;小型電池出貨量125.1GWh,同比增長16.1%。

2014-2021年全球鋰離子電池出貨量統計

資料來源:EVTank、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國鋰電隔膜行業市場運行格局及前景戰略分析報告》

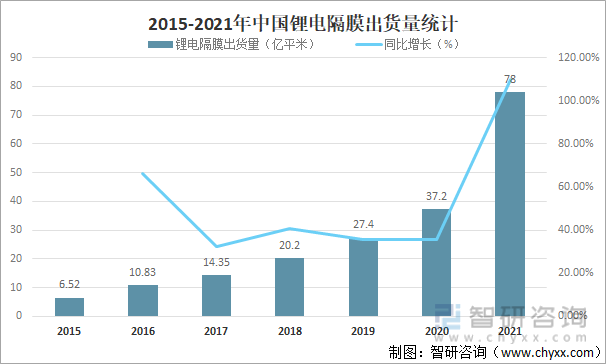

隨著鋰離子電池市場的蓬勃發展,作為鋰電池關鍵原材料之一的鋰電隔膜需求不斷擴大,2021年中國鋰電隔膜出貨量達78億平米,較2020年增加了40.80億平米,同比增長109.68%。

2015-2021年中國鋰電隔膜出貨量統計

資料來源:GGII、智研咨詢整理

假設全球汽車動力電池出貨量保持50%的增速;小型電池(包含消費類電池、小動力類電池等)穩定發展,疊加5G帶來新應用,每年增速10%;儲能領域隨著商業模式成熟及成本下降而顯著發展,每年增速80%。按照1GWh鋰電池對應隔膜需求1500萬平方米估算,考慮生產過程中的5%冗余,預計2022-2025年全球鋰電池需求預計分別為813.45、1200.93、1805.29、2757.34GWh,對應隔膜需求分別為115.92億平米、171.13億平米、257.25億平米、392.92億平米,隔膜需求增速分別為44.6%、47.6%、50.3%、52.7%;其中全球動力電池隔膜需求預計267.64億平米,儲能電池隔膜需求99.18億平米,小型電池隔膜需求26.10億平米。

2021-2025年全球鋰電池隔膜需求測算

資料來源:EVTank、Marklines、GGII、智研咨詢整理

在全球主流鋰電隔膜企業供給與需求緊平衡,按照目前的擴產節奏(隔膜擴產建設周期大致需要2-3年),疊加隔膜設備廠商制約產能釋放,預計全球隔膜維持至少2-3年的緊平衡。未來1-2年隔膜擴產主要集中在龍頭企業,隔膜供給增量有限,行業供需錯配格局有望持續。動力電池企業為保障原材料供應,與隔膜廠商簽訂合作協議,鎖定隔膜供應。

動力電池企業與隔膜企業合作情況

資料來源:智研咨詢整理

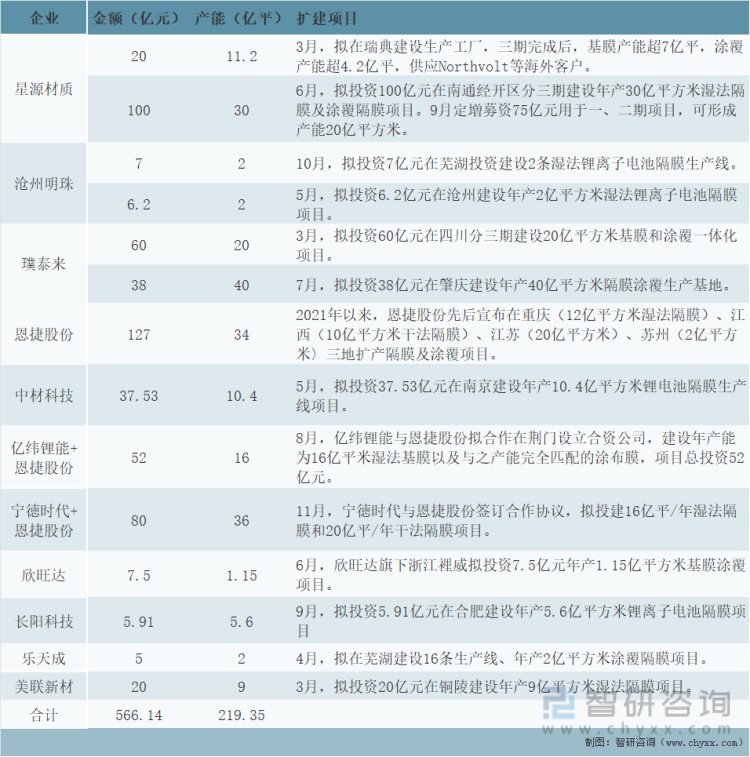

在2021年,新能源市場需求旺盛,頭部企業率先宣布擴產,而后,二三線及跨界企業也參與到隔膜擴產陣營當中。基于對全球市場隔膜需求的預判以及客戶合資擴產要求,恩捷股份、星源材質、滄州明珠、中材科技等隔膜企業開啟大規模擴產模式,欣旺達、長陽科技、樂天成、美聯新材等企業也加碼跟進。星源材質與恩捷股份2021年隔膜及涂覆產能擴產總規劃金額均超過100億元,隨著產能規模差距的拉大,頭部企業與后續梯隊企業的市場分化也將進一步增大。據高工鋰電不完全統計,2021年國內隔膜企業規劃擴建產能(含涂覆產能)約220億平方米,投資總金額超560億元。

2021年國內鋰電隔膜擴產情況

資料來源:GGII、智研咨詢整理

伴隨新能源下游市場的持續高景氣,鋰電產業投資持續高熱,作為鋰電關鍵材料之一的隔膜持續出現供應偏緊情況,為搶抓市場機遇,相關企業擴產步伐加大加快。電池網統計了隔膜企業TOP10的產能情況,現有及規劃產能合計已超438億平米。2021年國內隔膜企業紛紛規劃擴建產能,受限于隔膜設備供應瓶頸,隔膜產線的擴張速度很大程度上取決于隔膜設備的供應情況,導致擴產周期約需2-3年,預計2022年到2023年這兩年間隔膜行業供需偏緊,預計2025年隔膜需求為392.92億平米,在產能供給方面隔膜企業TOP10的產能合計將超438億平米,隔膜行業整體呈現供需平衡狀態。

國內隔膜企業TOP10產能布局

資料來源:電池網、智研咨詢整理

二、競爭格局

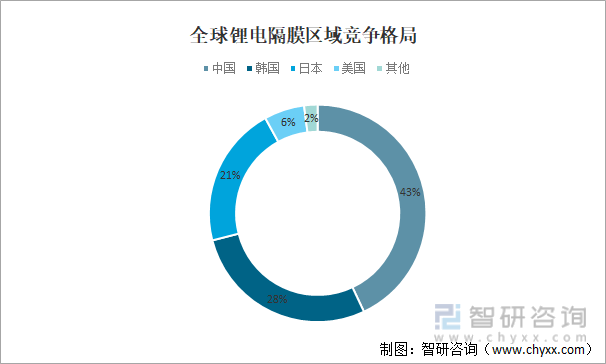

全球隔膜產能不斷向中國集中,中國市場不斷向頭部企業靠攏。全球隔膜競爭格局由四個國家主導,中國、韓國、日本和美國擁有市場份額分別為43%、28%、21%和6%,中國份額提升速度明顯。海外方面主流隔膜企業集中于日韓,整體擴張節奏放緩,新增產能有限,無法匹配行業需求增速;國內方面,國內主流隔膜企業產能大幅擴張,同時全球化供應的步伐加速,隔膜有望成為繼負極、電解液之后第三個實現全面出口的鋰電中游材料。

全球鋰電隔膜區域競爭格局

資料來源:彭博新能源財經、智研咨詢整理

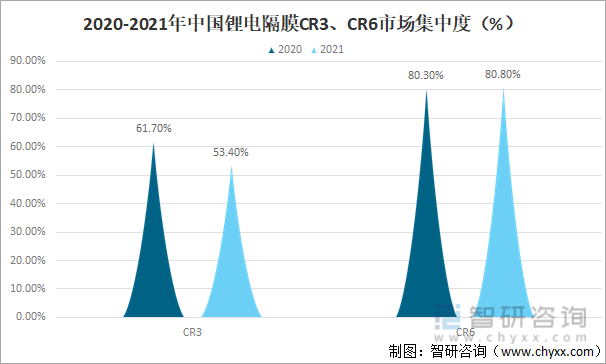

近年來有不少隔膜生產企業破產淘汰(河南義騰、東皋隔膜、鴻圖隔膜等),也有不少企業因為開工率低、毛利率低等種種原因被合并收購(蘇州捷力、Celgard、紐米科技等),在隔膜壁壘高、盈利難、疊加頭部企業并購整合影響下,目前行業格局漸趨清晰。根據GGII統計,2021年中國鋰電隔膜TOP6企業市場占比為80.8%,較2020年有所提升。隔膜行業需求旺盛,頭部企業產能有限,滿產滿銷,二梯隊企業產能利用率提升,導致TOP3的行業集中度下滑;TOP6企業產能提升較大,帶動TOP6企業占有率提升。隔膜頭部企業在技術、融資、擴產等方面具備優勢,未來全球份額也有望持續提升。

2020-2021年中國鋰電隔膜CR3、CR6市場集中度

資料來源:GGII、智研咨詢整理

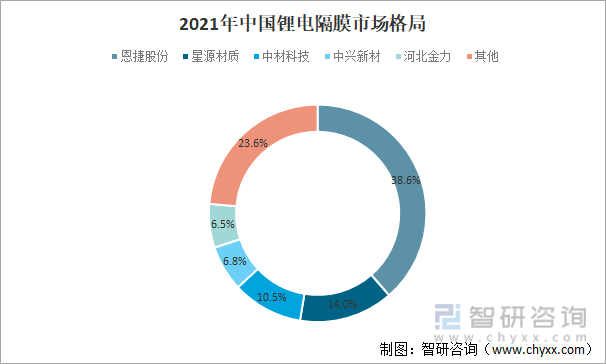

從企業格局來看,2021年恩捷股份占中國鋰電隔膜市場份額的38.6%;星源材質占中國鋰電隔膜市場份額的14.0%;中材科技占中國鋰電隔膜市場份額的10.5%;中興新材占中國鋰電隔膜市場份額的6.8%;河北金力占中國鋰電隔膜市場份額的6.5%。

2021年中國鋰電隔膜市場格局

資料來源:鑫欏鋰電、智研咨詢整理

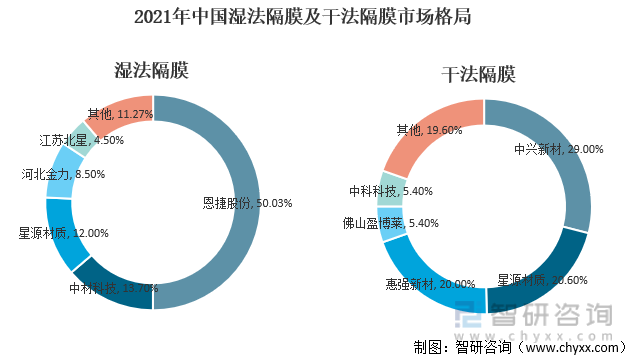

在濕法隔膜方面,濕法隔膜呈現出‘一超多強’的行業格局,恩捷股份在2021年產能大規模釋放下,隔膜產量超過30億平大關,濕法隔膜市場龍頭地位進一步穩固,濕法隔膜的市場占有率超過50%。中材科技及星源材質2021年整體產能新增有限,但產能利用率均處于高位。第二梯隊的濕法隔膜產業在行業整體需求旺盛的背景下逐步發力,產能利用率提升尤為顯著,成為2021年濕法隔膜重要的市場供給源之一,使得2021年的CR3略有下降,2021年的CR3為76%。在干法隔膜方面,整體呈現出‘三足鼎立’的市場格局。中興新材在產能釋放以及下游大客戶需求放量的情況下,一舉成為干法隔膜龍頭企業。第一梯隊中興新材、星源材質、惠強新材市場占有率穩步提升,2021年干法隔膜市場CR3接近70%。2021年隔膜龍頭恩捷股份與Celgard成立合資公司布局干法隔膜,干法隔膜產品預計2022年將量產銷售,結合恩捷股份攜手寧德時代布局的20億平米干法隔膜產能,預計未來干法隔膜的市場格局將會變動。

2021年中國濕法隔膜及干法隔膜市場格局

資料來源:鑫欏鋰電、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國鋰電隔膜行業市場運行格局及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鋰電隔膜行業市場全景調查及投資前景評估報告

《2024-2030年中國鋰電隔膜行業市場全景調查及投資前景評估報告》共八章,包含中國鋰電池行業發展概況,中國鋰隔膜行業發展預測,中國鋰電隔膜行業投資趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國鋰電隔膜行業產業鏈情況分析:下游高需求帶動出貨量持續提升[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國鋰電隔膜出貨量及龍頭企業對比分析[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)