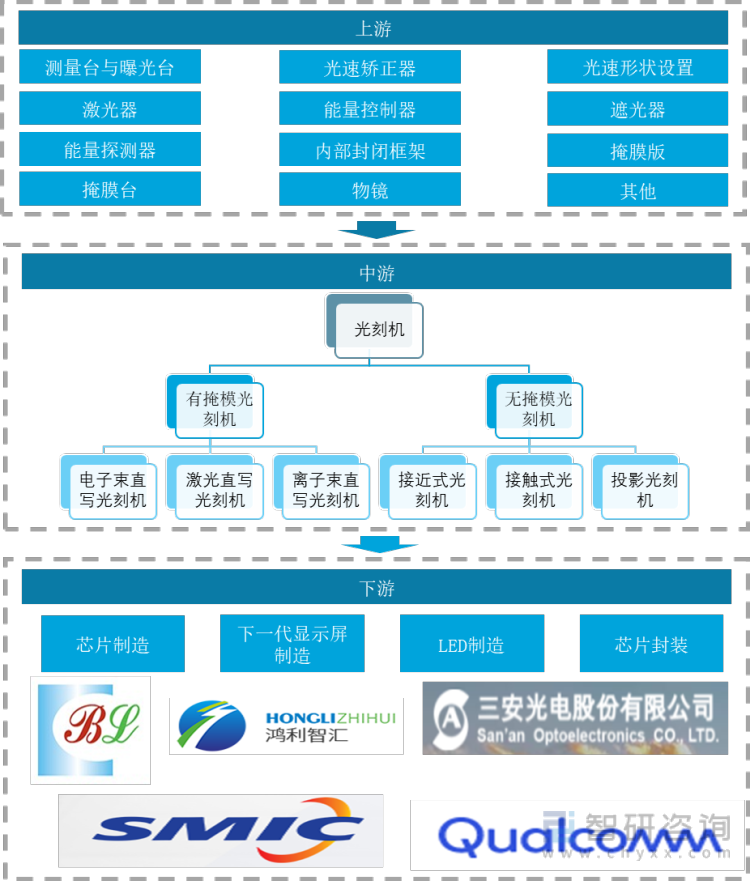

一、光刻機產業鏈

光刻機的生產制造極為復雜,從產業鏈來看,上游產業鏈主要包括測量臺與曝光臺(雙工件臺)、激光器、光速矯正器、能量控制器、光速形狀設置、遮光器、能量探測器、掩膜版、掩膜臺、物鏡、內部封閉框架和減震器等組件。上游最為核心設備分別為光學鏡頭、光學光源和雙工件臺。光刻機行業的下游主要是圓晶代工企業,下游主要決定了光刻機市場的需求。

光刻機產業鏈

資料來源:公開資料整理

二、上游

由于激光器技術的不斷突破及其應用領域不斷拓展,我國激光器市場規模由2017年的69.5億美元快速增長至2020年的109.1億美元,占全球激光器市場的66.12%。預計未來我國激光器市場將有更大突破,2022年其市場規模將達147.4億美元。

2017-2022年中國激光器市場規模及預測

資料來源:LaserFocusWorld、智研咨詢整理

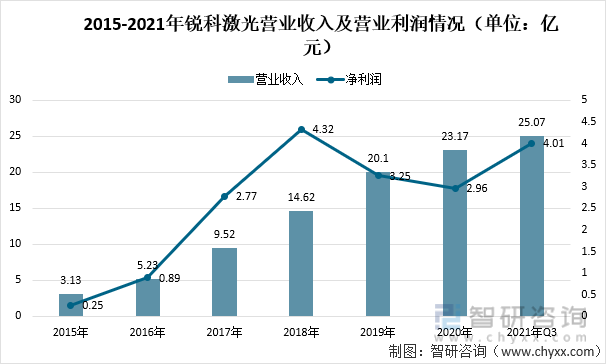

受激光器市場整體需求旺盛的影響,2021年銳科激光的盈利或創新高。截止到2021年三季度,銳科激光實現營業收入25.07億元,同比增長74.98%;歸母凈利潤4.01億元,同比增長123.21%。

2015-2021年銳科激光營業收入及營業利潤情況(單位:億元)

資料來源:公司公報、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國光刻機產業競爭現狀及市場發展策略報告》

三、中游

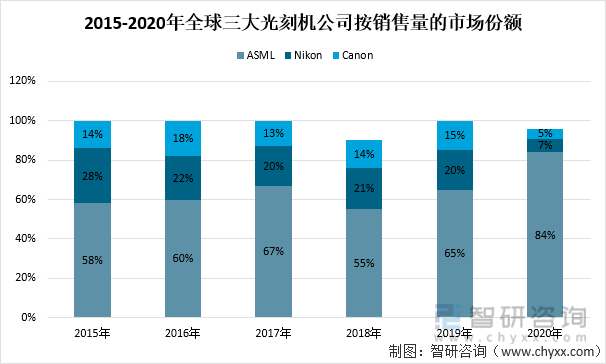

目前,光刻機市場是典型的“三分天下”格局。ASML、尼康(Nikon)、佳能(Canon)市場占有率超過90%,是典型的寡頭壟斷市場,而ASML更是壟斷最高端的極紫外(EUV)光刻機市場。從全球光刻機市場份額來看,2020年ASML、Nikon和Canon分別占據全球光刻機市場84%、7%、5%,合計市場份額約96%。

2015-2020年全球三大光刻機公司按銷售量的市場份額

資料來源:公開資料整理

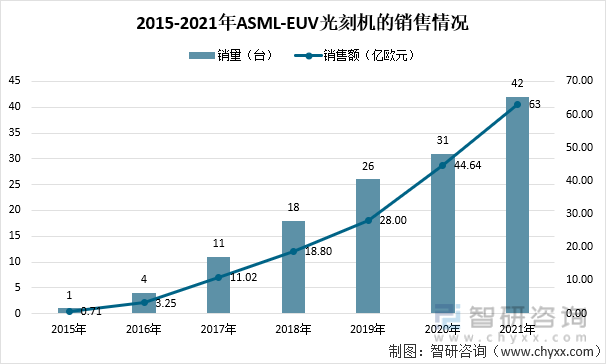

2021年中,ASML出貨了EUV光刻機總計多達42套,同比增漲35.48%;實現營收63億美元,同比增漲41.14%,算下來平均每套EUV光刻機要1.5億歐元,折合人民幣10.8億元。

2015-2021年ASML-EUV光刻機的銷售情況

資料來源:公司公報、智研咨詢整理

四、下游

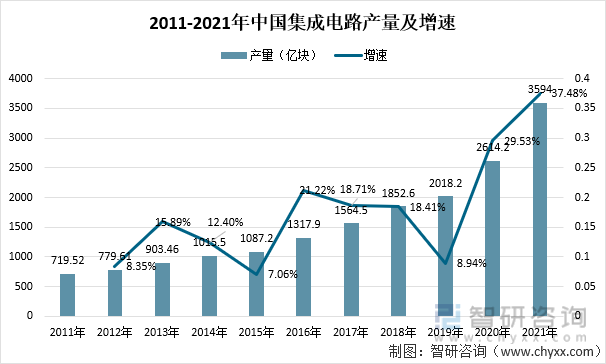

2020年中國集成電路累計產量達到了2614.2億塊,同比增長29.53%。2021年中國集成電路累計產量達到了3594億塊,同比增長37.48%。中國已成為全球規模最大、增速最快的集成電路市場。

2011-2021年中國集成電路產量及增速

資料來源:國家統計局、智研咨詢整理

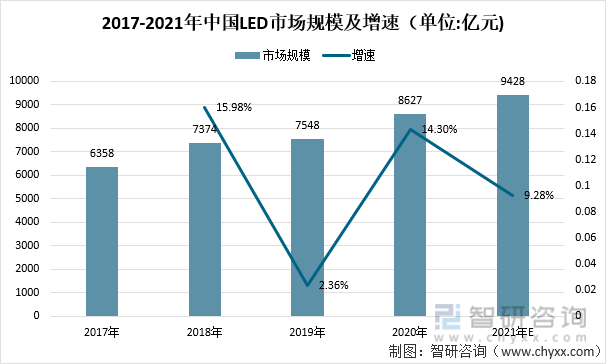

2017-2020年,我國LED行業市場規模逐年增長。2020年我國LED市場規模為8627億元,同比增漲14.30%。

2017-2022年中國LED市場規模及增速(單位:億元)

資料來源:國家半導體照明工程研發及產業聯盟、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國光刻機產業發展態勢及投資決策建議報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光刻機產業發展態勢及投資決策建議報告

《2025-2031年中國光刻機產業發展態勢及投資決策建議報告》共十一章,包含光刻機行業發展趨勢分析,2025-2031年中國光刻機的投資風險與投資建議,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國光刻機行業產業鏈、產業現狀、競爭格局及未來前景:行業高度依賴進口,國產光刻機任重道遠[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國光刻機行業發展現狀:國產光刻機需求上漲,推動行業加速發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)