內容概述:中國光刻機市場規模上漲的主要原因是5G建設推動需求增加、半導體產業升級、技術進步帶來需求增長以及國產光刻機品牌崛起。這些因素相互作用,共同推動了光刻機市場的快速發展。

一、光刻機概述

又名:掩模對準曝光機,曝光系統,光刻系統等,是制造芯片的核心裝備。它采用類似照片沖印的技術,把掩膜版上的精細圖形通過光線的曝光印制到硅片上。

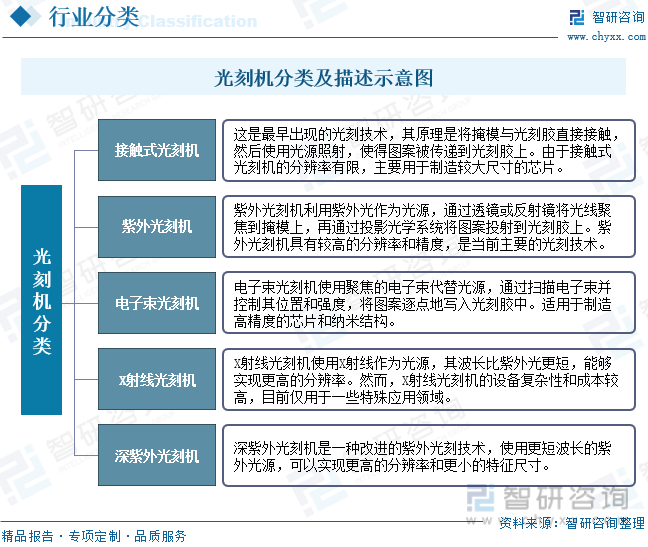

光刻機是半導體制造中關鍵的工具,用于將光線通過掩模模板,將圖案轉移到光刻膠或薄膜上。根據光刻機的使用方式和技術原理,可以將其分為以下幾類:接觸式光刻機(Contact Lithography):這是最早出現的光刻技術,其原理是將掩模與光刻膠直接接觸,然后使用光源照射,使得圖案被傳遞到光刻膠上。由于接觸式光刻機的分辨率有限,主要用于制造較大尺寸的芯片。紫外光刻機(Ultraviolet Lithography):紫外光刻機利用紫外光作為光源,通過透鏡或反射鏡將光線聚焦到掩模上,再通過投影光學系統將圖案投射到光刻膠上。紫外光刻機具有較高的分辨率和精度,是當前主要的光刻技術。電子束光刻機(Electron Beam Lithography):電子束光刻機使用聚焦的電子束代替光源,通過掃描電子束并控制其位置和強度,將圖案逐點地寫入光刻膠中。電子束光刻機具有極高的分辨率和精度,適用于制造高精度的芯片和納米結構。X射線光刻機(X-ray Lithography):X射線光刻機使用X射線作為光源,其波長比紫外光更短,能夠實現更高的分辨率。然而,X射線光刻機的設備復雜性和成本較高,目前僅用于一些特殊應用領域。深紫外光刻機(Deep Ultraviolet Lithography):深紫外光刻機是一種改進的紫外光刻技術,使用更短波長的紫外光源,可以實現更高的分辨率和更小的特征尺寸。

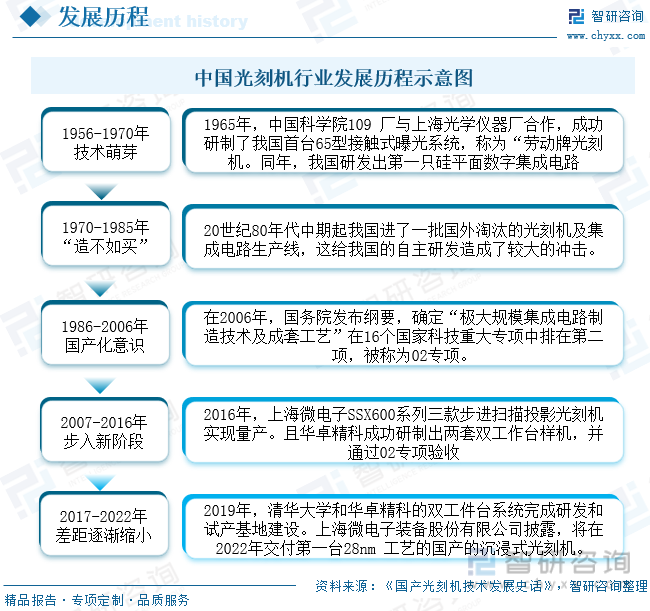

國內光刻機產業起步較晚,與海外具體差距明顯。1977年,清華大學精密儀器系、中科院光電所、中國電子科技集團公司第四十五研究所(簡稱中電科45所)等先后投入研制光刻機。我國也時隔近十年,研制出了具有一定代表意義的光刻機——接觸式光刻機GK-3型半自動光刻機。

二、政策

《國家集成電路產業發展推進綱要》,提出“研發光刻機、刻蝕機、離子注入機等關鍵設備,開發光刻膠、大 尺英寸硅片等關鍵材料”;《國務院關于印發“十三五”國家科技創新規劃的通知》提出“突破28納米浸沒式光刻機及核心部件”等政策規劃為光刻機產業的發展提供了良好的政策發展環境。

三、產業鏈

光刻機涉及的內部零件種類眾多,且越高端的光刻機組成越復雜,如EUV內部零件多達8萬件以上,其核心組件包括光源系統、雙工作臺、物鏡系統、對準系統、曝光系統、浸沒系統、光柵系統等,其中光源、晶圓曝光臺、物鏡和對準系統的技術門檻較為顯著。因此,光刻機企業往往具備高外采率、與供應商共同研發的特點,而其下游應用主要包括芯片制造、功率器件制造、芯片封裝等。

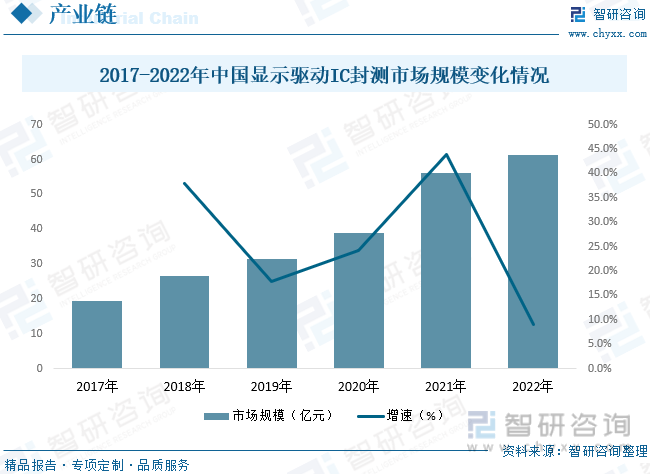

中國顯示驅動芯片封測行業經歷了一段歷時三年的快速增長期,尤其是2021年增幅最為迅速,較上一年增長超過40%,達到56.10億元。未來,中國顯示驅動芯片封測市場規模將回落至正常增長區間內,但得益于集成電路國產替代和顯示產業鏈向大陸轉移的趨勢將不斷加強,根據數據顯示,2022年中國顯示驅動芯片封裝測試行業市場規模保持9%以上的快速增長,市場規模約為61.2億元。

相關報告:智研咨詢發布的《中國光刻機產業競爭現狀及市場發展策略報告》

四、全球光刻機發展現狀

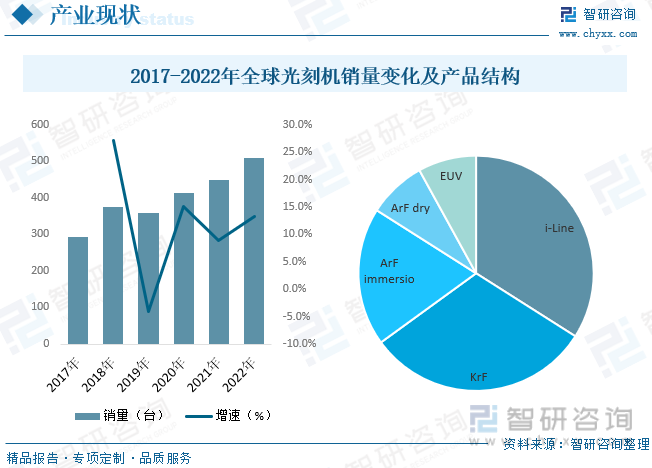

全球半導體設備行業復蘇,受益于下游晶圓巨大需求、服務器云計算和5G基礎建設的發展,帶動相關芯片的需求,2020年光刻機銷售額與銷量增速穩定提升。2020年全球光刻機銷量為413臺,隨著下游市場需求持續升高,2022全球市場仍將持續增長,銷量約為510臺。從產品結構來看,銷量最多的是i-Line,占比達34%。其次分別為KrF、ArF immersio、Arf dry、EUV,占比分別為31%、19%、8%及8%。

五、中國光刻機行業發展現狀

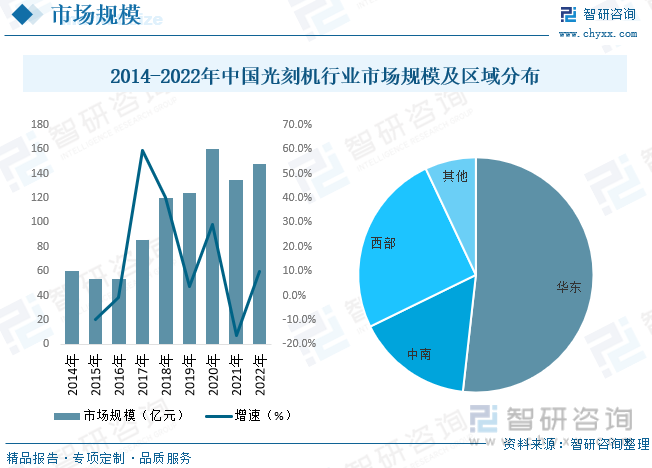

根據數據顯示,中國光刻機行業市場規模總體呈現上漲態勢,其市場規模在2020年迎來大幅上漲,2020年是中國5G商用元年,5G網絡建設對于芯片需求的增加帶動了光刻機市場的擴大。5G技術的廣泛應用需要大量的高性能芯片,而光刻機是芯片制造的關鍵設備之一,因此5G建設的推動促進了光刻機市場的增長。另一方面,中國正努力加快半導體產業的發展,提升自主創新能力。半導體是光刻機的主要應用領域之一,中國政府出臺一系列政策支持半導體產業,包括資金支持、稅收優惠等,刺激了國內半導體制造業的發展,進而推動了光刻機市場規模的上漲。2022年中國光刻機行業市場規模約為147.82億元。從區域分布來看,中國光刻機行業華東地區占比最重,占比為51.8%。

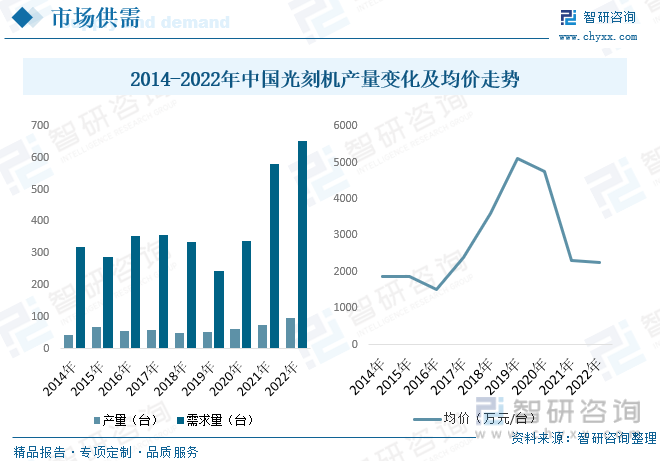

從光刻機行業供需結構來看,中國光刻機產量在近兩年需求量呈現爆發性增長,但在2019年需求呈現下降態勢,2019年,全球經濟環境面臨諸多不確定性和挑戰,特別是貿易摩擦的加劇對全球供應鏈和制造業產生了負面影響。這導致全球芯片市場需求疲軟,包括光刻機在內的芯片制造設備的需求量下降。半導體產業具有周期性波動特征,產能過剩和需求不足會導致光刻機產量下降。而近些年中國光刻機國產化進程加快,盡管中國的光刻機產業取得了一定的發展,但與國際領先水平相比,仍存在一些技術限制,尤其是高端光刻機技術受制于國外供應商。這導致中國光刻機制造商在面對技術挑戰和供應鏈問題時,產能和產量受到限制。根據數據顯示,2022年中國光刻機產量約為95臺,需求量約為652臺。光刻機的研發、制造和維護成本較高,特別是高性能光刻機。然而,在市場競爭加劇的情況下,制造商為了降低成本和提高競爭力,不得不考慮降低價格。這導致了市場均價的下降。2022年中國光刻機均價約為2267.2萬元/臺。

六、光刻機市場競爭格局

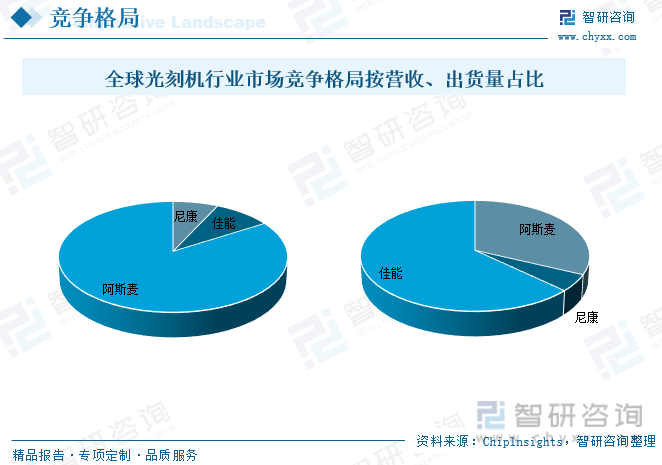

光刻機行業屬于明顯的寡頭壟斷格局,前三供應商(荷蘭阿斯麥、日本佳能、日本尼康)占據絕大多數市場份額。從營收來看,尼康占比84%,佳能占比9%,阿斯麥占比7%。2022年光刻機市占率按出貨量來看 ,阿斯麥占比63%排名第一,佳能占比32%排名第二,尼康占比5%排名第三。

七、未來中國光刻機行業發展趨勢

1、政策利好行業發展

相比之下,我國光刻機技術長期處于落后狀態,光刻設備需要長期大量依賴進口,同時由于光刻機屬于高精端產品,其產能有限。因此,從國家安全層面來講,核心技術必須做到獨立自主,相關政策也持續推出。

我國對于光刻機行業較為重視。對于整個IC產業鏈企業的政策優待以及對于半導體設備行業的相關規劃與推動。其主要表現在資金方面的補助和人才方面的培養,以及進出口,投融資方面的政策扶持。

2、半導體市場增長帶動行業發展

全球半導體設備行業復蘇,受益于下游晶圓巨大需求、服務器云計算和5G基礎建設的發展,帶動相關芯片的需求。伴隨著成為世界電子產業核心,中國目前已經成為最大的半導體市場,并且繼續保持最快的增速。光刻機作為芯片產業鏈上游的重要組成部分,受此影響得到大力推動。、

3、國產代替進口需求推動行業發展

目前光刻機市場主要有國外的三個企業所壟斷,隨著中國大陸代工廠的不斷擴建,未來對于國產光刻機的需求不斷提升,而當前國內與國外頂尖光刻機制程仍存在較大差距。但為應對國外技術出口管制風險,國產光刻機需求上漲,推動行業加速發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國光刻機產業競爭現狀及市場發展策略報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光刻機產業競爭現狀及市場發展策略報告

《2025-2031年中國光刻機產業競爭現狀及市場發展策略報告》共十章,包含2025-2031年行業前景及趨勢預測,2025-2031年光刻機行業投資策略研究,光刻機行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國光刻機行業產業鏈、產業現狀、競爭格局及未來前景:行業高度依賴進口,國產光刻機任重道遠[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國光刻機產業鏈分析:國內光刻機對外依存度過大[圖]](http://img.chyxx.com/images/2022/0318/c72e90be2fa4077f098a5b0cfe96e0444fe01ed5.jpg?x-oss-process=style/w320)