摘要:我國東北、華北、西北、西南及廣東、廣西和華中等省區多為栽培,主要種植在內蒙古、河北、河南、山西、甘肅、陜西、云南、四川、寧夏、貴州、青海等地,其中前4個省區種植面積約占全國總面積的90%。國內燕麥供需情況而言,隨著燕麥加工產品種類的增多,燕麥產品需求持續總體呈現出增長態勢,數據顯示,2022年我國燕麥產量60萬噸,進口量39萬噸左右,出口量極小,僅約90噸,需求量在99萬噸左右。

一、定義及分類

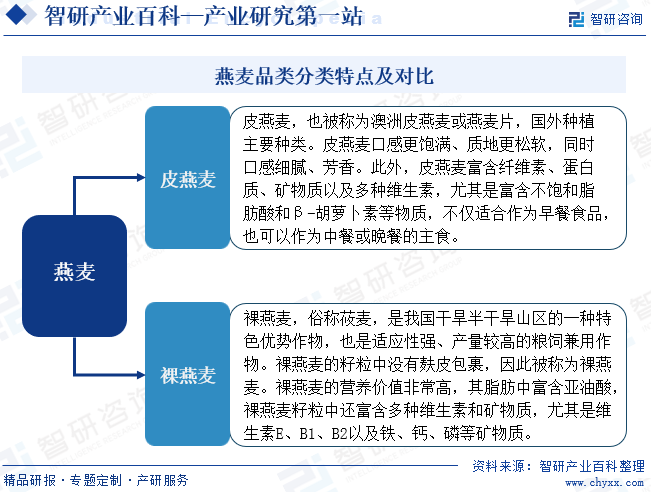

燕麥是禾本科燕麥屬一年生草本植物,不僅是重要的雜糧作物,還是優質的飼用植物。燕麥具有耐瘠薄、耐鹽堿、耐干旱、耐嚴寒等耐極端環境的突出特點,適應性廣,可大范圍推廣種植。隨著我國畜牧業快速發展的強勁需求,燕麥已發展成為重要的飼用作物。目前全世界已知的燕麥屬物種有30個,廣泛種植的燕麥為普通栽培燕麥,主要分布于歐洲、北美洲和亞洲北緯40°以北的溫帶地區。包括俄羅斯、加拿大、中國、美國、巴西、烏克蘭、波蘭、芬蘭、德國、西班牙、瑞典和英國等。大洋洲和南美洲等地區也有栽培燕麥的種植。根據燕麥籽粒是否有麩皮包裹可分為皮燕麥和裸燕麥。國外大多數種植帶麩皮的皮燕麥,主要用于飼養家畜家禽;而我國是裸燕麥的起源地,一直以栽培裸燕麥為主,在北方地區又稱莜麥,主要種植于東北、華北、西北和西南等高寒地區。其中裸燕麥種植量占燕麥種植總量的90%,收獲的籽粒主要用于食用,莖葉部分用于飼喂牲畜。

二、行業政策

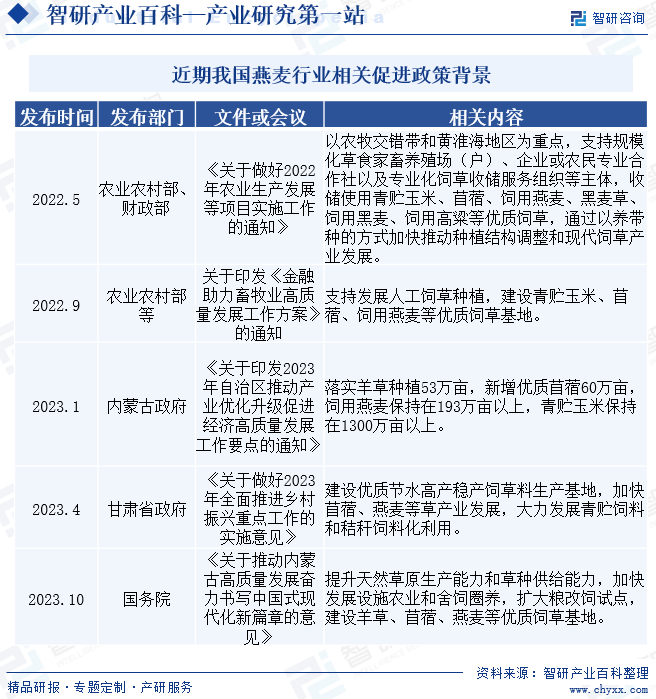

我國燕麥行業的政策背景呈現出強化產業支持和推動高質量發展的特點。從農業農村部、財政部到國務院,各級政府紛紛出臺政策文件,明確將燕麥等優質飼草產業作為推動農業結構調整和鄉村振興的重要抓手。政策中不僅強調了對規模化草食家畜養殖場、農民專業合作社等主體的支持,還注重金融助力,推動燕麥種植和收儲的現代化、標準化。此外,政策還明確了具體的種植目標,如內蒙古政府提出保持飼用燕麥種植面積在193萬畝以上,顯示了政府對于燕麥產業發展的堅定決心。一系列政策的出臺,為我國燕麥行業提供了有力的政策保障,為產業的持續健康發展奠定了堅實基礎。

三、行業發展歷程

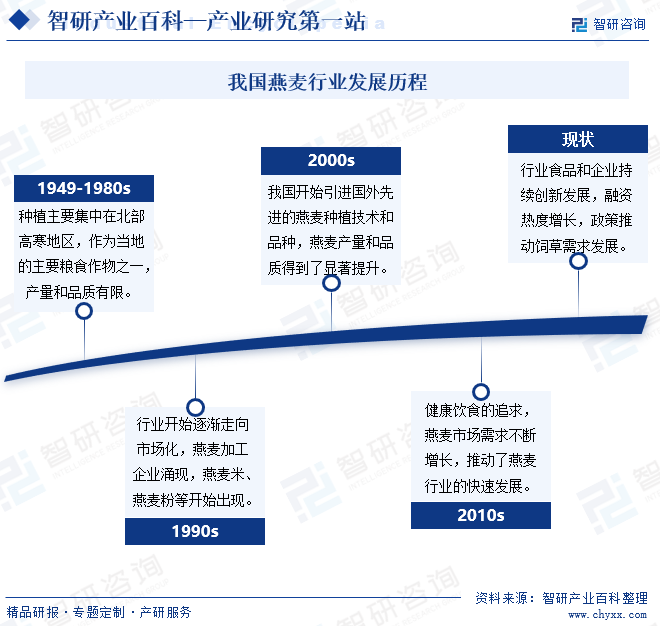

我國燕麥行業的發展歷程源遠流長,擁有2500多年的種植歷史,起源于華北高寒地區,并逐漸成為北部高寒區的主要糧食作物。隨著農業技術的進步和政策的支持,燕麥行業在21世紀初迎來了新的發展機遇。2001年西麥食品的成立標志著行業向市場化、多樣化方向邁進,樹立了行業標桿。進入新世紀,新興品牌如王飽飽的快速崛起,顯示了行業活力和吸引力。特別是從2022年開始,政策對燕麥等優質飼草產業的扶持力度加大,通過鼓勵規模化種植、收儲使用和金融助力等措施,推動了燕麥產業的優化升級。

四、行業壁壘

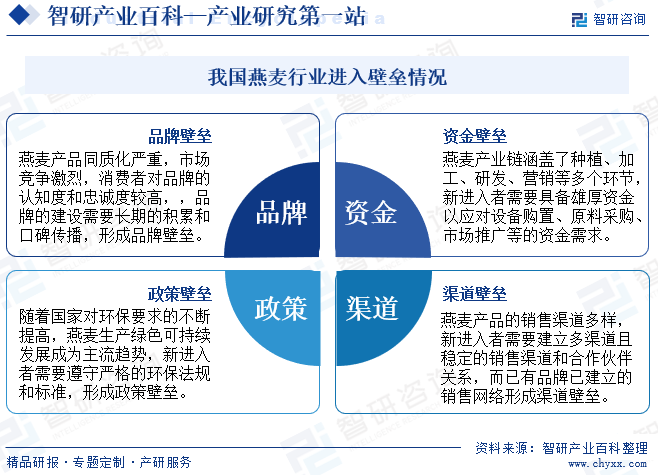

我國燕麥行業進入壁壘主要體現在品牌、資金、環保政策和渠道等方面,由于市場競爭激烈,消費者對品牌認知度和忠誠度要求高,新進入者需投入大量資金和時間塑造品牌形象。資金方面,燕麥產業鏈各環節均需大量投入,資金短缺可能影響供應鏈和產品質量。政策方面,新進入者需遵守嚴格標準,投入資金進行環保建設,同時應對政策變化帶來的不確定性。渠道方面,新進入者需建立穩定銷售網絡和合作伙伴關系,與已有品牌競爭市場份額。綜上所述,燕麥行業進入壁壘高,要求新進入者具備雄厚的資金實力、良好的品牌形象、環保意識和渠道拓展能力。

五、產業鏈

我國燕麥行業產業鏈上下游概況而言,上游以化肥、農藥、農業機械和種業為支撐,其中中農發種業、豐樂種業等領軍企業確保優質燕麥種子的供應,而化肥和農藥企業如中國石化、湖北宜化、江蘇揚農等提供必要的生產資料。中游以燕麥生產加工企業為核心,其中燕麥食品有桂林西麥生物技術開發有限公司等,將燕麥原料轉化為多樣化的食品產品。下游則通過便利店、大型商超、線上電商等渠道將產品觸達終端消費者,并廣泛應用于飼料、食品和保健醫療等行業。

中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 中國石油化工集團有限公司 湖北宜化化工股份有限公司 魯西化工集團股份有限公司 浙農集團股份有限公司 貴州磷化(集團)有限責任公司 云南云天化股份有限公司 格爾木藏格鉀肥有限公司 迪斯科化工集團股份有限公司 中鹽安徽紅四方肥業股份有限公司 四川美豐化工股份有限公司 北方華錦化學工業股份有限公司 山東華魯恒升化工股份有限公司 四川瀘天化股份有限公司 江蘇華昌化工股份有限公司 中聯重科股份有限公司 中國一拖集團有限公司 吉峰三農科技服務股份有限公司 星光農機股份有限公司 林海股份有限公司 江蘇悅達投資股份有限公司 吉林天朗新能源科技有限公司 新鄉市花溪科技股份有限公司 寶時得科技(中國)有限公司 浙江派尼爾科技股份有限公司 科樂收農業機械(山東)有限責任公司 袁隆平農業高科技股份有限公司 安徽荃銀高科種業股份有限公司 江蘇省農墾農業發展股份有限公司 北大荒墾豐種業股份有限公司 山東登海種業股份有限公司 中農發種業集團股份有限公司 甘肅省敦煌種業股份有限公司 新疆塔里木農業綜合開發股份有限公司 合肥豐樂種業股份有限公司 北京大北農科技集團股份有限公司 江蘇揚農化工股份有限公司 山東濰坊潤豐化工股份有限公司 利爾化學股份有限公司 深圳諾普信作物科學股份有限公司 中農發種業集團股份有限公司 湖南大北農農業科技有限公司 南京紅太陽股份有限公司 安道麥股份有限公司 華邦生命健康股份有限公司 浙江永太科技股份有限公司 江蘇長青農化股份有限公司 中農立華生物科技股份有限公司 浙江新安化工集團股份有限公司 北京穎泰嘉和生物科技股份有限公司 江西正邦作物保護股份有限公司 廣西田園生化股份有限公司

中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 中國石油化工集團有限公司 湖北宜化化工股份有限公司 魯西化工集團股份有限公司 浙農集團股份有限公司 貴州磷化(集團)有限責任公司 云南云天化股份有限公司 格爾木藏格鉀肥有限公司 迪斯科化工集團股份有限公司 中鹽安徽紅四方肥業股份有限公司 四川美豐化工股份有限公司 北方華錦化學工業股份有限公司 山東華魯恒升化工股份有限公司 四川瀘天化股份有限公司 江蘇華昌化工股份有限公司 中聯重科股份有限公司 中國一拖集團有限公司 吉峰三農科技服務股份有限公司 星光農機股份有限公司 林海股份有限公司 江蘇悅達投資股份有限公司 吉林天朗新能源科技有限公司 新鄉市花溪科技股份有限公司 寶時得科技(中國)有限公司 浙江派尼爾科技股份有限公司 科樂收農業機械(山東)有限責任公司 袁隆平農業高科技股份有限公司 安徽荃銀高科種業股份有限公司 江蘇省農墾農業發展股份有限公司 北大荒墾豐種業股份有限公司 山東登海種業股份有限公司 中農發種業集團股份有限公司 甘肅省敦煌種業股份有限公司 新疆塔里木農業綜合開發股份有限公司 合肥豐樂種業股份有限公司 北京大北農科技集團股份有限公司 江蘇揚農化工股份有限公司 山東濰坊潤豐化工股份有限公司 利爾化學股份有限公司 深圳諾普信作物科學股份有限公司 中農發種業集團股份有限公司 湖南大北農農業科技有限公司 南京紅太陽股份有限公司 安道麥股份有限公司 華邦生命健康股份有限公司 浙江永太科技股份有限公司 江蘇長青農化股份有限公司 中農立華生物科技股份有限公司 浙江新安化工集團股份有限公司 北京穎泰嘉和生物科技股份有限公司 江西正邦作物保護股份有限公司 廣西田園生化股份有限公司

六、發展現狀

燕麥是世界性栽培作物,但主要集中產區是北半球的溫帶地區。主產國有歐盟、俄羅斯、加拿大、美國、澳大利亞、巴西、英國及中國等。2022年全球燕麥第一產地為歐盟地區,產量為763.1萬噸,其次是加拿大與俄羅斯地區。我國東北、華北、西北、西南及廣東、廣西和華中等省區多為栽培,主要種植在內蒙古、河北、河南、山西、甘肅、陜西、云南、四川、寧夏、貴州、青海等地,其中前4個省區種植面積約占全國總面積的90%。國內燕麥供需情況而言,隨著燕麥加工產品種類的增多,燕麥產品需求持續總體呈現出增長態勢,數據顯示,2022年我國燕麥產量60萬噸,進口量39萬噸左右,出口量極小,僅約90噸,需求量在99萬噸左右。

七、發展因素

1、有利因素

(1)糧食和養殖需求的持續增長為燕麥發展注入強勁動力

隨著人口增長和生活水平提高,糧食消費需求不斷攀升,燕麥作為營養豐富、功能多樣的糧食作物,其市場需求也隨之增加。同時,養殖業的快速發展帶動了飼料需求的增長,燕麥作為優質飼草來源之一,其種植和加工產業鏈得到了進一步拓展和完善,推動了燕麥行業的種植面積擴大、品種改良、技術創新和產業升級,為我國燕麥產業的健康發展注入了強勁動力。

(2)政策支持與推動為燕麥行業創造了良好的發展環境

通過制定一系列優惠政策和專項資金支持,政府為燕麥產業的種植、加工、研發和市場推廣等各個環節提供了有力保障,不僅降低了企業的運營成本,激發了市場活力,還促進了燕麥行業的技術創新和產業升級。同時政府還加大了對燕麥產業的監管力度,確保了產品質量和食品安全,進一步提升了消費者對我國燕麥產品的信任度。政策支持與推動不僅為我國燕麥行業創造了良好的發展環境,也為其在國際市場上樹立了良好的形象,為行業的長遠發展奠定了堅實基礎。

(3)技術和產品創新提升燕麥多元化需求

通過持續的技術創新和研發投入,不僅提高了燕麥種植的效率與產量,還優化了加工流程,提升了燕麥產品的品質和多樣性。科技創新帶來了種植技術的革新,如智能化、精準化的農業管理,有效提升了燕麥的抗病蟲害能力和產量。同時研發投入推動了燕麥深加工技術的突破,開發出更多高附加值的產品,滿足了市場的多元化需求。這些創新成果不僅增強了我國燕麥產業的競爭力,也為消費者帶來了更多健康、美味的燕麥食品選擇。

2、不利因素

(1)消費者需求變化快速

現代消費者對食品的需求日益多元化和個性化,對燕麥產品的品質、口感、營養等方面提出了更高要求。然而,我國燕麥行業在產品創新和品牌建設方面還存在一定差距,難以滿足消費者快速變化的需求,可能導致消費者轉向其他替代品,影響燕麥市場的穩定發展。

(2)環境約束加劇

隨著環保意識的日益增強,國家對農業生產的環保要求也越來越高。燕麥種植過程中可能產生的環境污染問題,如化肥農藥的殘留、土壤和水資源的污染等,越來越受到關注,這些環境約束可能限制燕麥種植規模的擴大和產量的提高,給行業發展帶來一定壓力。

(3)成本壓力上升

近年來,受多種因素影響,我國燕麥生產成本呈現上升趨勢。化肥、農藥等農資價格上漲,增加了種植成本;同時,勞動力成本也在不斷提高,使得燕麥的加工和包裝等環節成本增加,而成本上升因素可能擠壓企業的利潤空間,影響企業的盈利能力和市場競爭力。

(4)國際環境惡化增加行業風險

我國燕麥進口依賴度較高,隨著全球政治經濟形勢的復雜多變,一些國家可能加強貿易保護主義措施,導致我國燕麥進口受到關稅、配額等限制,影響進口量和價格穩定。此外國際環境惡化也可能導致供應鏈中斷或不穩定,增加進口燕麥的風險和不確定性。同時國際局勢緊張可能引發匯率波動,增加進口成本,進一步影響我國燕麥市場的穩定和競爭力。

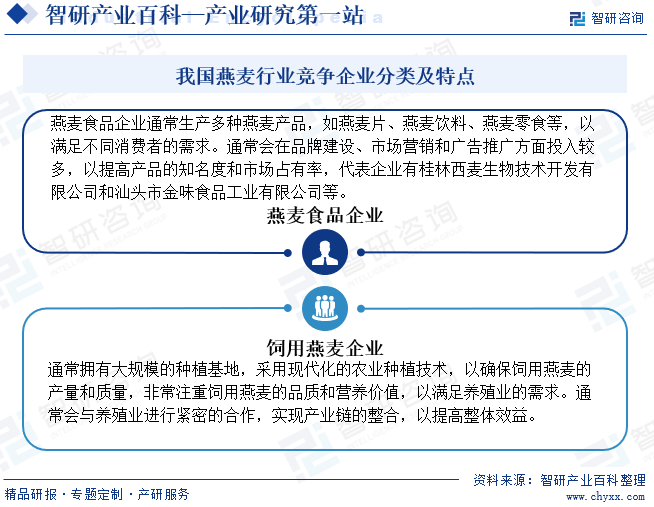

八、競爭格局

我國燕麥行業目前正處于快速發展和激烈競爭的階段。隨著消費者對燕麥產品健康價值的認識和需求增加,市場上的燕麥產品種類日益豐富,從燕麥片、燕麥米到燕麥飲料等,滿足了不同消費者的需求。然而這也加劇了行業內的競爭。燕麥食品企業和飼用燕麥企業為了獲取更大的市場份額,都在不斷進行技術創新、品牌建設以及市場拓展。隨著國際市場的開放,國外燕麥品牌也進入國內市場,進一步加劇了競爭態勢。在此背景下,我國燕麥行業企業需要不斷提升產品質量、加強品牌建設、拓展銷售渠道,以提高自身的競爭力和市場份額。未來行業內的競爭將更加激烈,但也將推動燕麥行業的持續創新和發展。

九、發展趨勢

我國燕麥行業正呈現出健康化、多元化和品牌化等主要發展趨勢。隨著消費者對健康飲食的日益關注,燕麥因其營養豐富、低糖低脂的特點而受到青睞,企業紛紛推出健康型燕麥產品以滿足市場需求。同時燕麥行業在產品種類和消費群體上也在不斷擴大,新型燕麥產品和年輕消費群體的加入為行業帶來了新的活力。此外隨著市場競爭的加劇,燕麥企業越來越注重品牌建設和品牌形象的塑造,通過提升產品質量和創新來打造獨特的品牌形象,以在市場中脫穎而出。未來我國燕麥行業朝著更加健康、多元和品牌化的方向發展,為行業的未來增長提供了廣闊的空間和機遇。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年全球及中國燕麥現狀分析(附種植面積、產量、消費量及進出口)[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2022年全球及中國燕麥現狀分析(附種植面積、產量、消費量及進出口)[圖]

2022年全球燕麥收獲面積為9923千公頃,同比增長4.5%;全球燕麥產量為24998千公噸,同比增長11.1%。