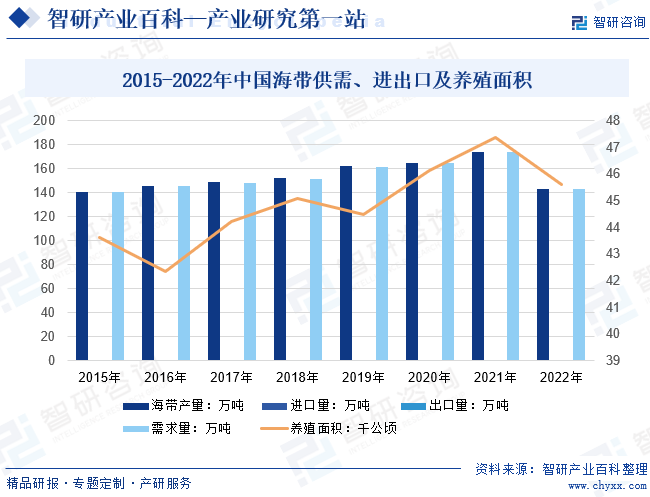

摘要:2019年我國海帶產量為162.4萬噸,2020年中國海帶海水養殖產量達165.16萬噸,2021年為174.24萬噸,2022年受臺風等自然災害和出口需求受阻等因素影響,我國海帶產量達2016年以來新低,僅為143.06萬噸,進出口量分別為120.66噸和1330.58噸,需求量為142.94萬噸,養殖面積也下降至45.63千公頃。

一、定義及分類

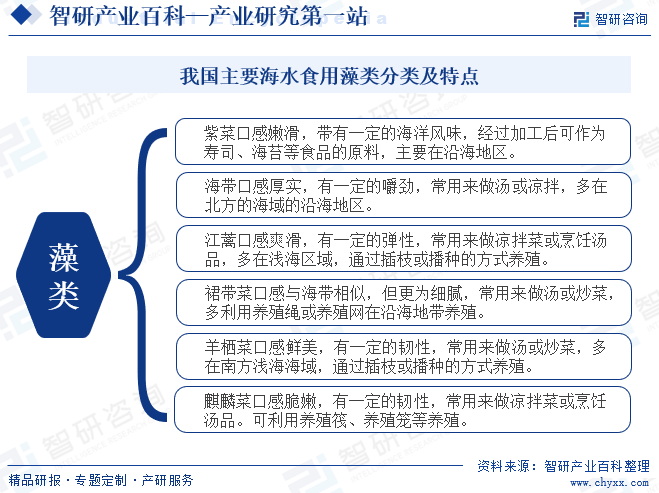

我國食用藻主要有紫菜、海帶、江蘺、裙帶菜、羊棲菜和麒麟菜等,其中紫菜和海帶是我國主要海水養殖產品,總和占比超8成。主要原因是國內消費習慣所致,目前紫菜和海帶是人們家常飯菜中的常見食物。海帶是多年生的大型食用藻類,藻體為長條扁平葉狀體,褐綠色,有兩條縱溝貫穿于葉片中部,其生產成本低廉,營養豐富,是一種重要的海生資源。主要生長于海邊低潮線下2米深度的巖石上,人工養殖生長在繩索或竹材上,我國自20世紀50年代開始進行海帶栽培,自從開展海帶人工筏式養殖以來,對海帶苗種進行了深入的探索和試驗。

二、行業政策

我國海帶行業近年來得到了政策層面的大力支持和引導。從山東省政府到榮成市政府,再到工信部等十一部門,各級政府和相關部門紛紛出臺政策文件,推動海帶行業的健康發展。這些政策不僅關注海帶的育種創新,提高養殖技術水平,還注重優化養殖產業結構,發展碳匯漁業,提升海帶產品的質量和附加值。同時通過培育傳統優勢食品產區和地方特色食品產業,加強品牌建設,進一步提升了海帶產業的市場競爭力。政策不僅有利于海帶行業的可持續發展,也為我國海洋經濟的發展注入了新的活力。未來隨著政策的深入實施我國海帶產業將不斷創新發展。

三、發展歷程

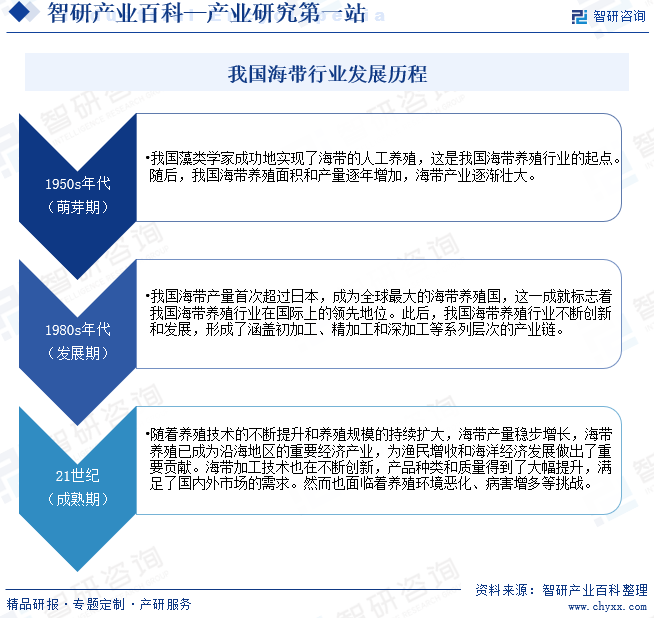

我國海帶養殖行業的發展始于20世紀50年代的人工養殖探索,隨后經歷了養殖技術和規模的不斷提升,于1980年代躍居全球領先地位。盡管如今已形成涵蓋初加工至深加工的完整產業鏈,但加工技術的相對落后和規模化程度不足仍制約行業的進一步發展。因此我國海帶養殖行業需在提升養殖和加工技術的同時,推動產業升級轉型,以適應國內外市場的需求,實現可持續發展。

四、行業壁壘

我國海帶行業養殖進入壁壘高,主要源于技術、資金、市場和政策等多個方面。技術壁壘要求新進入者具備專業的養殖技術和實踐經驗,以確保從苗種培育到病蟲害防治等各環節的成功。資金壁壘則限制了新進入者沒有足夠的資金支持,難以迅速實現規模化養殖。市場壁壘源于激烈的市場競爭和穩定的市場格局,新進入者需具備強大的市場營銷能力和品牌知名度以爭奪市場份額。政策壁壘則要求新進入者遵守政府的監管和限制政策,否則可能面臨合規問題和政策風險。

五、產業鏈

我國海帶行業產業鏈涵蓋了從上游海帶苗培育、水產飼料生產及飼料加工,到中游的海帶加工企業,再到下游的各類應用市場。上游環節由專業公司如大連海寶漁業有限公司、福建省連江縣官塢海產開發有限公司等負責海帶苗的培育,同時廣東海大集團股份有限公司、通威股份有限公司等則是水產飼料領域的領軍企業。中游的加工環節匯聚了福建溢源海洋食品有限公司、榮成愛倫灣食品有限公司等眾多企業,將海帶加工成各種產品,進入下游市場,廣泛應用于鮮食、休閑零食、醫藥和保健品等領域。

大連海寶漁業有限公司 福建省連江縣官塢海產開發有限公司 威海長青海洋科技股份有限公司 廣東海大集團股份有限公司 廣東粵海飼料集團股份有限公司 通威股份有限公司 杭州海皇科技股份有限公司 寧波天邦飼料科技有限公司 河北凱威飼料加工股份有限公司 河北玖興農牧發展有限公司 內蒙古牧泉元興飼料有限責任公司 保定偉昌飼料加工有限公司 上海光明飼料有限公司 通威股份有限公司

大連海寶漁業有限公司 福建省連江縣官塢海產開發有限公司 威海長青海洋科技股份有限公司 廣東海大集團股份有限公司 廣東粵海飼料集團股份有限公司 通威股份有限公司 杭州海皇科技股份有限公司 寧波天邦飼料科技有限公司 河北凱威飼料加工股份有限公司 河北玖興農牧發展有限公司 內蒙古牧泉元興飼料有限責任公司 保定偉昌飼料加工有限公司 上海光明飼料有限公司 通威股份有限公司

六、行業現狀

我國海岸線較長,海洋資源的開發利用具有重要的經濟價值,海帶在中國北部沿海及浙江、福建沿海大量栽培,產量居世界第一,海帶作為我國主要養殖藻類,產量呈現上升趨勢。2014年以后海帶養殖產量驟增,超過136萬噸,此后逐年緩慢上升;2019年我國海帶產量為162.4萬噸,2020年中國海帶海水養殖產量達165.16萬噸,2021年為174.24萬噸,2022年受臺風等自然災害和出口需求受阻等因素影響,我國海帶產量達2016年以來新低,僅為143.06萬噸,進出口量分別為120.66噸和1330.58噸,需求量為142.94萬噸,養殖面積也下降至45.63千公頃。

七、發展因素

1、有利因素

(1)健康飲食追求推動市場需求

隨著人們對健康飲食的追求,海帶作為一種富含營養且低熱量的食材,逐漸受到消費者的青睞。尤其是在健康食品和保健品市場中,海帶因其獨特的營養價值和藥用功能,需求量增長。這為海帶行業提供了廣闊的市場空間和發展機遇。

(2)技術創新促進行業降本增效

近年來,我國在海帶養殖、加工和深加工技術方面取得了顯著進展。通過引進和研發先進技術和設備,提高養殖效率,優化加工工藝,海帶行業的整體技術水平得到了提升,同時數字化、智能化趨勢在養殖領域持續發展滲透,不僅提高了產品質量,還降低了生產成本,增強了行業競爭力,為海帶行業降本增效提供關鍵動力。

(3)政策支持助力行業發展

國家和地方政府對海帶行業給予了高度重視和支持,多年吃土出臺了一系列扶持政策,包括資金補貼、稅收優惠、技術研發支持等,同時完善相關海帶制品標準和養殖規范,為海帶行業的發展提供了有力保障。政策的支持和引導強有力的推動我國海帶行業的持續健康發展。

(4)產業鏈協同效應凸顯

我國海帶行業已經形成了較為完整的產業鏈,上游的海帶苗培育、水產飼料生產和飼料加工,中游的海帶加工企業,以及下游的各類應用市場,都實現了良好的協同發展。這種產業鏈協同效應有助于降低交易成本,提高資源利用效率,促進整個行業的快速發展。

2、不利因素

(1)環保問題帶來挑戰

隨著海帶養殖規模的不斷擴大,海洋環境的壓力也在逐步增加。過度養殖和養殖管理不善可能導致水質污染、生態失衡等問題,對海帶養殖產生負面影響。環境保護政策的加強和公眾對環保問題的關注,使得海帶行業在環境方面的挑戰更加嚴峻。

(2)市場競爭日益激烈

海帶市場的競爭日益激烈,國內外企業紛紛進入該領域,加劇了市場競爭的激烈程度。新進入者可能擁有更先進的技術、更高效的生產方式和更強大的品牌影響力,給現有企業帶來巨大壓力。同時消費者對產品質量和口感的要求也在不斷提高,對海帶行業的品質競爭提出了更高的要求。

(3)勞動力成本壓力增加

隨著經濟的發展和勞動力市場的變化,海帶行業的勞動力成本呈現出上升的趨勢。養殖、加工等環節需要大量勞動力投入,而勞動力成本上升將增加企業的運營成本,降低盈利能力。此外勞動力短缺和人口老齡化等問題也可能影響海帶行業的穩定發展。

(4)技術更新換代壓力

海帶養殖和加工技術的更新換代速度不斷加快,企業需要不斷引進新技術、新設備,以適應市場需求和提升競爭力。而技術更新換代需要投入大量資金和人力資源,對于資金實力和技術能力較弱的企業來說,可能面臨較大的壓力和挑戰。

八、競爭格局

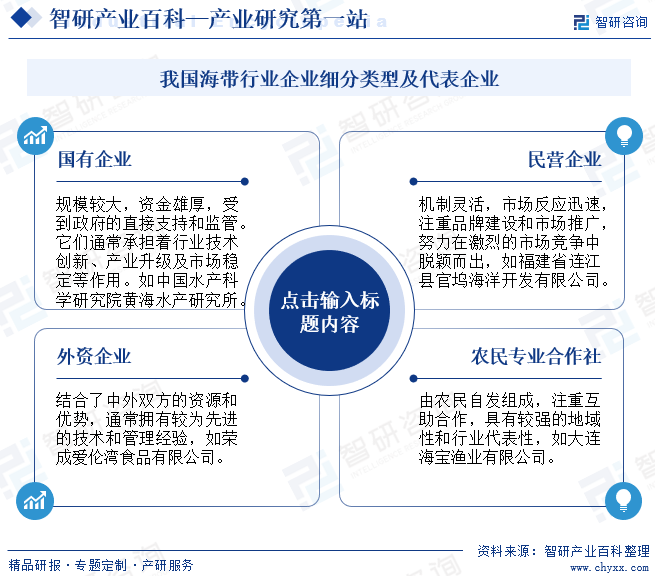

我國海帶行業的競爭企業主要分為國有企業、民營企業、合資企業和農民專業合作社等類型。這些企業類型各有特點:國有企業資金雄厚,承擔技術創新和產業升級的重要角色;民營企業機制靈活,注重品牌建設和市場推廣;合資企業則結合了中外資源和優勢,具有較強的產品開發和國際市場拓展能力;農民專業合作社由農民自發組成,注重互助合作,對農民增收和地方經濟發展有重要作用。這些多樣化的企業類型共同構成了我國海帶行業的競爭格局,推動了行業的健康發展。在這個競爭格局中,各類企業相互競爭、相互合作,共同促進了海帶行業的創新和發展。

九、發展趨勢

隨著科技的不斷進步,我國海帶行業正迎來新的發展趨勢。技術創新與智能化養殖成為行業新動力,無人機和智能浮標等現代化技術的應用大幅提升了養殖效率和精準度,促進了海帶養殖業的可持續發展。產品多元化與深加工拓展了海帶的應用領域,海帶醬、海帶面條等創新產品豐富了市場,提升了海帶的附加值和競爭力。品牌化與市場營銷的加強則讓海帶企業更加注重品牌建設,通過互聯網和電子商務等新型營銷手段,提高了市場占有率,推動了我國海帶行業的整體升級和健康發展。這些趨勢共同描繪出我國海帶行業邁向高端化、智能化、多元化的發展藍圖。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國海帶行業供需狀況及進出口現狀分析:需求持續增長,出口均價不斷提高 [圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2022年中國海帶行業供需狀況及進出口現狀分析:需求持續增長,出口均價不斷提高 [圖]

海帶作為一種重要的海生資源,主要生長于海邊低潮線下2米深度的巖石上,人工養殖生長在繩索或竹材上。在產量穩步增長的情況下,市場中對于海帶的需求量也在逐年遞增。由于國內消費習慣所致,海帶在家常飯菜中比較常見,除此之外,海帶在其他類別的零食產品中也有較大的市場需求,整體上來看我國海帶行業的發展前景廣闊。