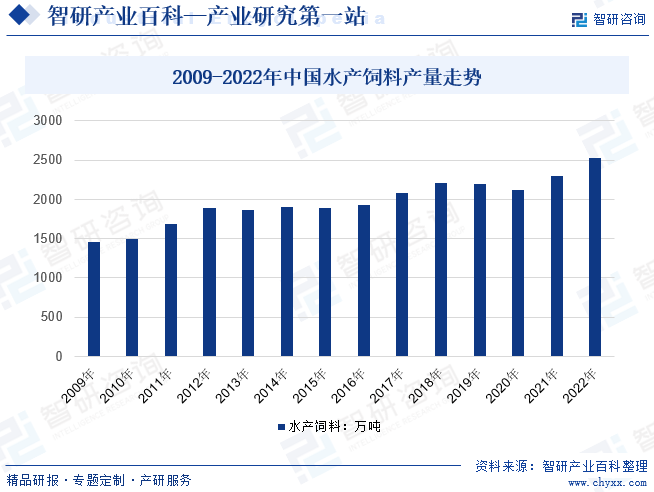

摘要:水產飼料行業整體步入穩定增長期,水產養殖結構和模式升級推動水產飼料需求增長及水產飼料產品升級趨勢明顯,特種水產料產量保持快速增長,傳統四大家魚為主的普通水產料產量逐年萎縮。2019以及2020年,水產飼料的產量出現負增長,主要由于當時的水產品價格較為低迷,導致養殖面積出現下行;2022年全國水產飼料產量2526萬噸,同比增長10%。

一、定義及分類

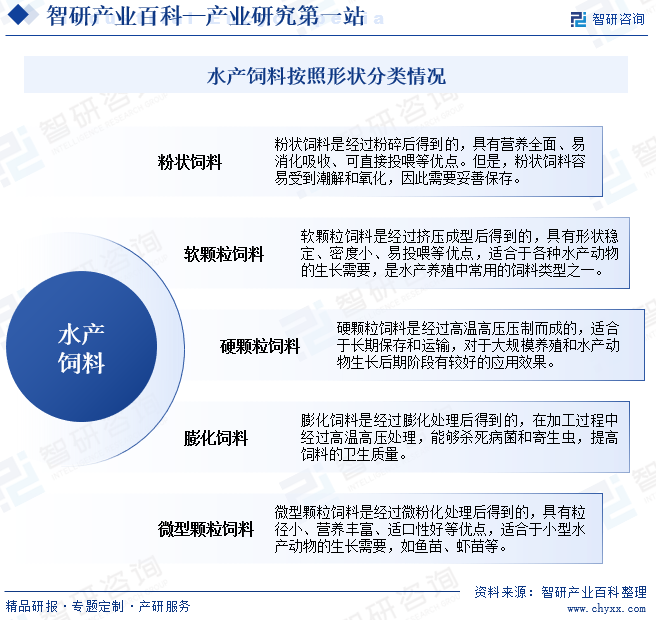

水產飼料是指在水生動物養殖過程中提供營養,供其生長所需的餌料。水產飼料分類方式多樣,按照營養成分,主要可以分為預混料、濃縮料、配合飼料、混合飼料,按照飼料形狀,可分為粉狀、軟顆粒、硬顆粒、膨化、微型顆粒等,其中膨化飼料行業壁壘顯著高于其他類型,目前主要用于鱸魚、蹶魚、烏鱧、黃穎魚等中高檔魚和其他海水魚,粉狀飼料主要用于魚苗、小魚種以及攝食浮游生物的魚類,軟顆粒飼料主要用于草食性、肉食性或偏肉食的雜食性魚,是最常用的飼料類型,硬顆粒飼料主要用于鮭、鱒、鯉、鮑、草魚、青魚、團頭魴、羅非魚等,微型顆粒飼料主要用于孵化的魚苗、蝦蟹類和貝類等。

二、行業政策

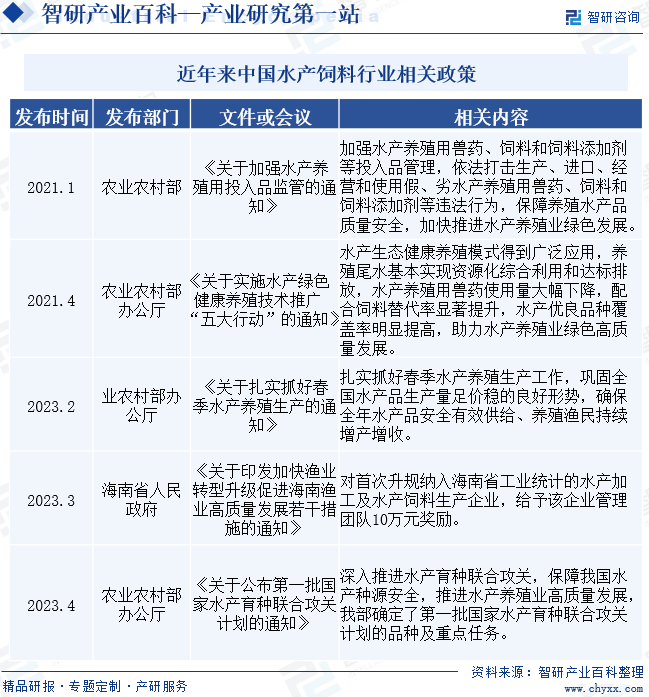

我國政府鼓勵水產飼料企業進行科技創新,開發更高效、環保的飼料配方,提升配方飼料替代率,減少養殖業的環境影響,同時降本增效。同時為保障國內水產業的可持續發展,政府鼓勵國內水產飼料原料種植規模擴大,減少對進口原料的依賴。而且相關政策加強了對水產飼料市場的準入和質量監管,確保產品符合國家標準和質量要求,利于水產養殖保障消費者的權益,提高市場透明度。如2021年1月農業農村部《關于加強水產養殖用投入品監管的通知》指出要加強飼料和飼料添加劑等投入品管理,保障養殖水產品質量安全,2021年4月農業農村部辦公廳《關于實施水產綠色健康養殖技術推廣“五大行動”的通知》指出配合飼料替代率顯著提升。

三、發展歷程

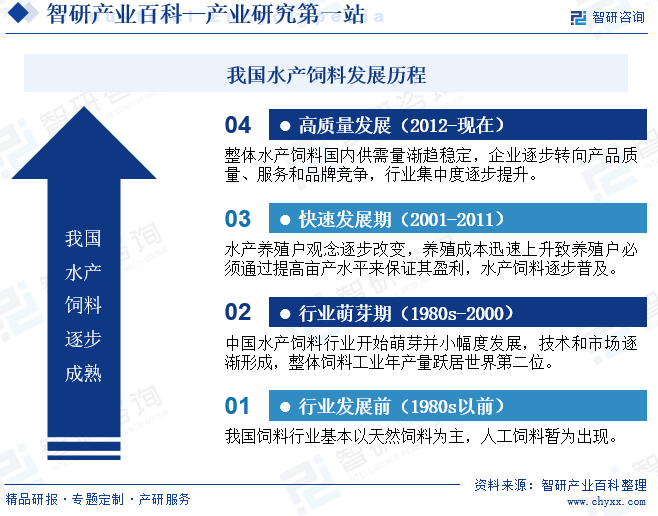

我國水產飼料行業的發展歷程可以概括為從無到有,從萌芽到快速發展,逐步走向成熟的過程。1980年及以前我國的漁業主要以傳統的捕撈為主,水產飼料行業尚未起步。隨著人們對水產品需求的增加,以及漁業資源的逐漸減少,水產養殖逐漸成為主流,但早期養殖也主要天然飼料為主,隨著飼料整體相關政策轉變,整體飼料行業應運而生并逐漸發展壯大,水產飼料也開始萌芽發展,進入放量階段帶動水產養殖規模快速擴張。21世紀以來,我國水產飼料進入快速發展期,養殖戶觀念逐步轉變,疊加需求大量增長推動,水產飼料逐步普及同時產量快速增長,2012年開始,國內整體水產飼料穩定在1900-2000萬噸左右,市場供需漸趨穩步增長態勢,規范化、標準化、高質量、品牌化是行業發展基調。截至目前,我國水產飼料產品從最初的簡單配方和手工生產,到現在的科學配方和自動化生產,水產飼料的技術和品質都得到了顯著提升。同時種類也從單一的魚飼料擴展到了蝦、蟹、貝類等多種水產品種。

四、行業風險

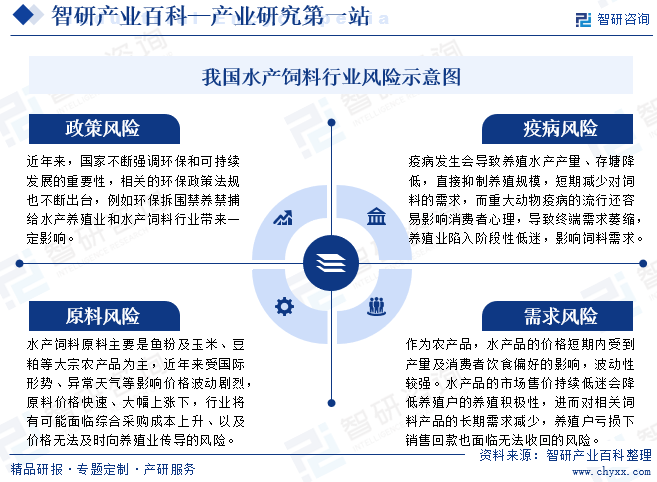

水產飼料行業面臨多方面的進入風險,包括政策風險、疫病風險、原料風險和需求風險。政策風險主要來自于環保和可持續發展政策的出臺,疫病風險則可能導致養殖規模縮減和消費者心理變化,原料風險則源于價格波動,而需求風險則與水產品價格波動和養殖戶積極性有關。這些因素共同構成了水產飼料行業的復雜性和不確定性,增加了新進入者的難度和風險。因此新進入者需要充分了解行業情況,制定合理的經營策略,以降低進入風險帶來的影響。

五、產業鏈

從水產飼料產業鏈來看,上游為種植業、糧油加工業、水產捕撈業,為水產飼料產業提供生產原料,包括小麥、豆粕、魚粉等;中游主要為水產飼料的加工生產;下游為水產養殖業,為其提供養殖水產品飼料物質基礎,并且根據飼喂對象不同,可以細分為普通水產飼料及特種水產飼料;連接著水產品加工、鮮活市場、餐飲行業,水產品作為居民重要的動物性蛋白攝入來源之一,終端消費場景主要包括餐飲、家庭及近年來逐漸興起的水產品初加工、深加工預制菜,另外水產品在生物醫藥等終端也有部分應用。

四川雨田農林生態科技有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 江蘇省農墾農業發展股份有限公司 山東嘉華生物科技股份有限公司 九三糧油工業集團有限公司 臨沂山松生物制品有限公司 山東禹王生態食業有限公司 山東御馨生物科技股份有限公司 百洋產業投資集團股份有限公司 新鄉市華畜商貿有限公司 湖南百宜飼料科技有限公司 福建高龍實業有限公司 榮成市王家灣飼料有限公司

四川雨田農林生態科技有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 江蘇省農墾農業發展股份有限公司 山東嘉華生物科技股份有限公司 九三糧油工業集團有限公司 臨沂山松生物制品有限公司 山東禹王生態食業有限公司 山東御馨生物科技股份有限公司 百洋產業投資集團股份有限公司 新鄉市華畜商貿有限公司 湖南百宜飼料科技有限公司 福建高龍實業有限公司 榮成市王家灣飼料有限公司

六、發展現狀

伴隨人均收入增長、城鎮化率提升等因素,國內水產品消費量大幅增長,人均消費量相較快速增長。由于可供捕撈資源有限,我國水產品供應的增長主要依靠水產養殖業,水產養殖規模的增長帶動水產飼料行業的發展,目前水產飼料行業整體步入穩定增長期,水產養殖結構和模式升級推動水產飼料需求增長及水產飼料產品升級趨勢明顯,特種水產料產量保持快速增長,傳統四大家魚為主的普通水產料產量逐年萎縮。2019以及2020年,水產飼料的產量出現負增長,主要由于當時的水產品價格較為低迷,導致養殖面積出現下行;2022年全國水產飼料產量2526萬噸,同比增長10%。

七、發展因素

1、有利因素

(1)水產品消費需求和高品質產品要求提升,帶動水產飼料需求增長

隨著人們生活水平的提高和飲食結構的改變,對水產品的需求不斷增加,推動水產飼料行業的市場需求增長。同時隨著國內消費市場的擴大和國際市場的拓展,水產品出口量也逐年增加,進一步拉動了水產飼料的需求。同時人均消費水平提升背景下,食品安全和健康的要求不斷提高,對高品質、高營養的水產品需求增加,這將推動水產養殖業的升級和規模化發展,進而促進水產飼料行業的發展。

(2)水產飼料產業鏈協同發展提升養殖效益

通過養殖與飼料生產的緊密結合,產業鏈整合為水產飼料行業提供了有力支持。大型養殖企業開始涉足飼料生產領域,通過自建飼料廠或與飼料企業合作,實現了養殖與飼料生產的緊密結合。這種產業鏈整合有助于提高養殖效益和飼料利用率,推動水產飼料行業的發展。

(3)互聯網等新興技術發展,提高了市場透明度和競爭性

隨著互聯網、物聯網等新興技術的發展,新型經營模式如電子商務、農業合作社等逐漸興起。通過電子商務平臺,飼料生產商和養殖戶可以直接對接,大大降低了交易成本,提高了市場透明度和競爭性。農業合作社則幫助養殖戶提高了組織化程度,增強了議價能力,同時通過集中采購和統一管理,有效保證了飼料品質和生產安全。此外新型經營模式還加強了行業間的協作與交流,促進了資源共享和優勢互補,為我國水產飼料行業的整體提升和國際競爭力的增強奠定了堅實基礎。

2、不利因素

(1)技術要求不斷提升,中小企業研發壓力較大

隨著科技的進步和消費者對食品安全、營養等方面的要求不斷提高,水產飼料行業面臨著不斷的技術更新壓力。企業需要不斷投入研發,開發出更加高效、安全、環保的飼料產品,以適應市場的變化。然而,技術研發需要大量的資金和時間投入,而且研發成果的不確定性較大,這對于一些實力較弱的中小企業來說是一個巨大的挑戰,而目前國內水產飼料仍主要以區域性中小企業為主,行業短期或將面臨供需結構性變化的問題。

(2)原料進口占比不低,供需結構存在隱患

水產飼料的主要原料包括魚粉、玉米、豆粕等,這些原料的價格受到國內外市場供需、天氣、貿易政策等多種因素的影響,波動較大,其中豆粕(大豆)和魚粉進口原料占比不低,國際局勢變化,供需關系波動導致的上游原料價格上漲將直接推高我國水產飼料的生產成本,而飼料企業議價能力較低,難以將成本上漲的壓力完全轉嫁給下游養殖戶,這導致飼料企業的利潤空間受到擠壓。

(3)政府環保政策趨嚴,企業經營成本增加

近年來,我國政府對環保問題的重視程度不斷提升,出臺了一系列嚴格的環保政策法規。對于水產飼料行業來說,環保政策的實施意味著企業需要投入更多的資金和技術來降低生產過程中的環境污染,這無疑增加了企業的經營成本。同時,一些不符合環保標準的企業可能面臨關停整改的風險,這將對整個行業的產能和供應鏈造成沖擊。

八、競爭格局

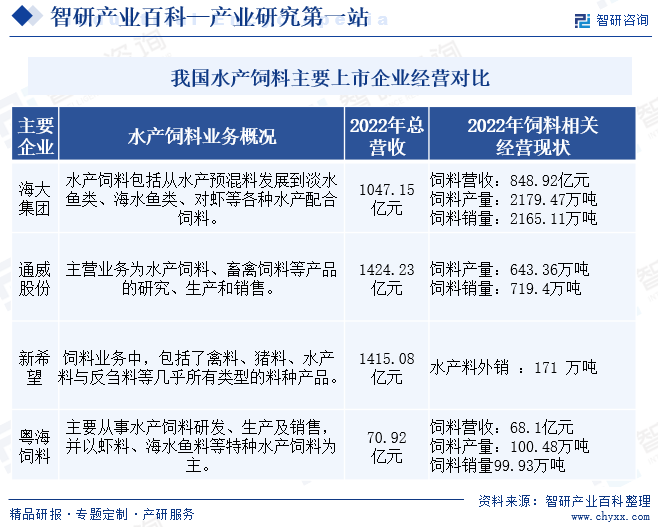

隨著國內整體水產養殖規模化趨勢推動,同時相關養殖技術和飼料產品要求持續走高,疊加品牌效應等因素逐步發展,我國水產飼料企業持續集中,海大集團等主要水產飼料企業市場份額持續走高。細分企業來看,目前我國水產飼料主要核心企業分為大型飼料和養殖綜合企業和水產飼料專業生產企業兩類,其中海大集團、通威股份和新希望等企業拓展各類型飼料甚至產業鏈上下游協同發展,企業規模和營收皆超千億,水產飼料僅是產品之一,而粵海飼料等企業專營水產飼料研發、生產及銷售,營收整體規模較小。

九、發展趨勢

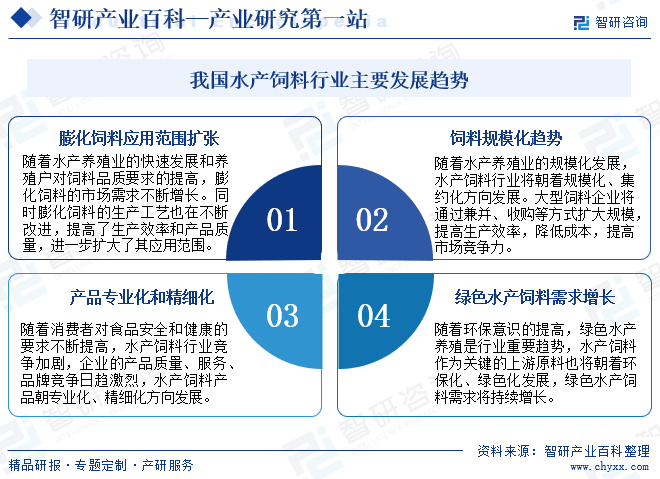

我國水產飼料行業發展趨勢呈現出規模化、專業化和精細化方向,同時綠色環保成為重要趨勢,膨化飼料的應用范圍也在不斷擴大。隨著行業的發展,大型飼料企業將通過兼并、收購等方式擴大規模,提高生產效率,降低成本,提高市場競爭力。同時水產飼料產品將朝專業化、精細化方向發展,以滿足消費者對食品安全和健康的要求。綠色水產飼料的需求也將持續增長,以適應環保意識的提高和綠色水產養殖的發展趨勢。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國水產飼料行業發展簡析:水產養殖規模增長帶動水產飼料行業發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國水產飼料行業發展簡析:水產養殖規模增長帶動水產飼料行業發展[圖]

目前水產飼料行業整體步入穩定增長期,整體水產飼料市場規模呈現出穩步增長態勢,數據顯示,2022年我國水產飼料市場規模約885.8億元,較2021年增長12.1%。