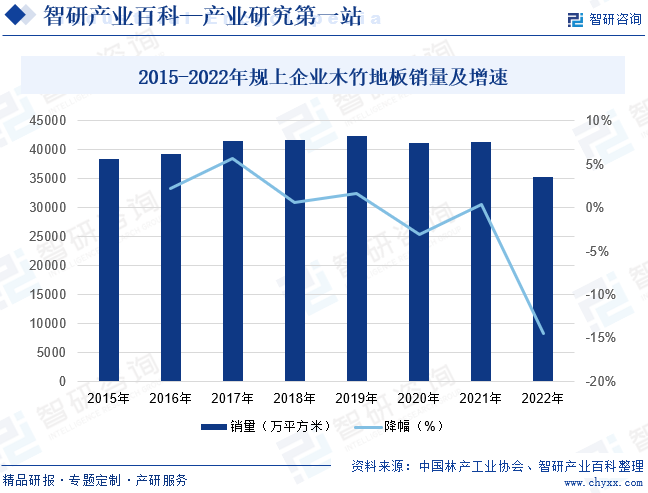

摘要:據(jù)中國林產(chǎn)工業(yè)協(xié)會統(tǒng)計,2022年我國具有一定規(guī)模木竹地板企業(yè)的產(chǎn)品總銷量為35360㎡,同比下降14.4%,其中,強化木地板銷售15800萬㎡,同比下降19.0%;實木復合地板銷售12800萬㎡,同比下降13.3%;實木地板銷售3300萬㎡,同比下降15.4%;竹地板銷售2960萬㎡,同比增長13.8%,主要為重組竹地板銷量增長;其他地板銷售500萬㎡,同比下降10.7%。

一、定義及分類

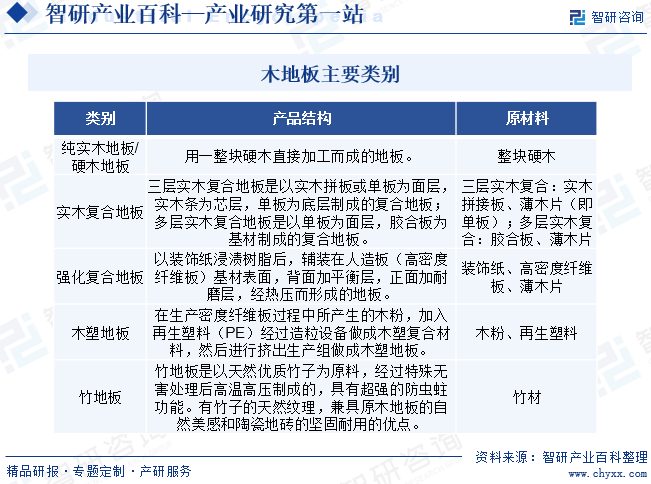

木地板是指用木材制成的地板,按照材質(zhì)與結(jié)構(gòu)不同,目前市面上主流的木地板產(chǎn)品可分為:強化復合地板、實木復合地板、純實木地板、竹地板以及近年流行的木塑地板。

二、行業(yè)政策

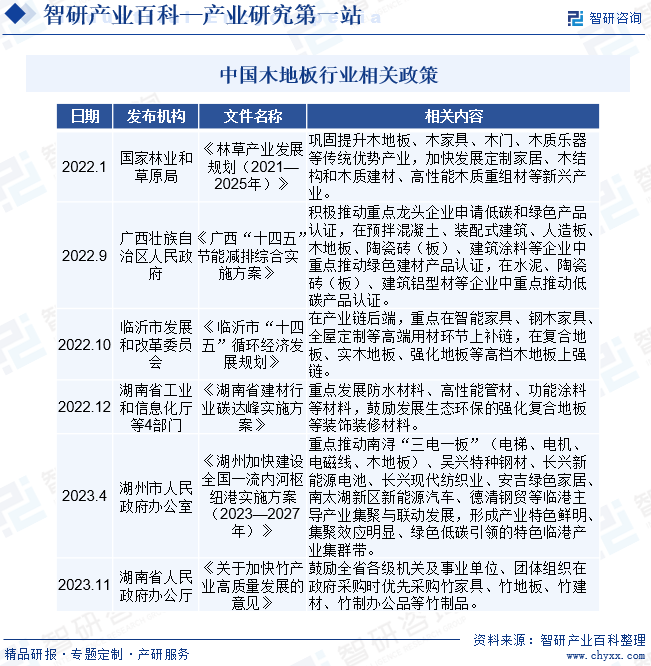

國家發(fā)展規(guī)劃和產(chǎn)業(yè)政策對于完善我國木地板行業(yè)監(jiān)管體系,提高準入門檻,促進行業(yè)穩(wěn)定健康發(fā)展具有重要推動作用,為木地板企業(yè)的經(jīng)營發(fā)展提供了有力的法律保障及政策支持,促使木地板行業(yè)內(nèi)經(jīng)營者開展良性、有序的競爭,為木地板企業(yè)實現(xiàn)戰(zhàn)略目標創(chuàng)造了良好的市場環(huán)境。近年來國家及各級地方政策發(fā)布多項木地板相關(guān)政策,如國家林業(yè)和草原局發(fā)布《林草產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2025年)》,鞏固提升木地板、木家具、木門、木質(zhì)樂器等傳統(tǒng)優(yōu)勢產(chǎn)業(yè),加快發(fā)展定制家居、木結(jié)構(gòu)和木質(zhì)建材、高性能木質(zhì)重組材等新興產(chǎn)業(yè)。木地板相關(guān)利好政策頻發(fā)促使行業(yè)持續(xù)、健康、快速發(fā)展。

三、發(fā)展歷程

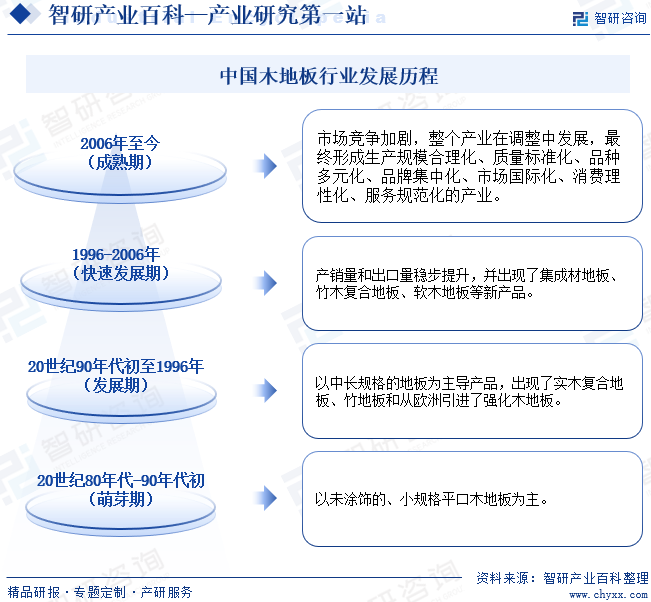

木地板產(chǎn)品是鋪地材料中唯一使用可再生原料并可重復循環(huán)利用的產(chǎn)品,更具有美觀大方、自然簡約、溫馨舒適的特點。從整體家居環(huán)境而言,木地板是家居及商鋪裝修的良好選擇。中國木地板行業(yè)經(jīng)過多年的發(fā)展,已經(jīng)形成了具有一定規(guī)模的產(chǎn)業(yè)體系,并形成了從生產(chǎn)、銷售、鋪設到售后服務配套的完整產(chǎn)業(yè)體系。我國木地板經(jīng)歷了萌芽期、發(fā)展期、快速發(fā)展期與成熟期四個階段。

四、行業(yè)壁壘

1、品牌壁壘

木地板行業(yè)屬于耐用消費品行業(yè),面向廣泛的消費者。由于當前我國地板與家具行業(yè)中低端產(chǎn)品同質(zhì)化現(xiàn)象嚴重,因此,品牌知名度成為影響消費者購買決策的重要因素,具有廣泛知名度的優(yōu)質(zhì)地板品牌具有較大的競爭優(yōu)勢。品牌優(yōu)勢無法在短期內(nèi)快速建立,企業(yè)只有通過長期不斷提高產(chǎn)品質(zhì)量,提升服務水平,才能逐步獲得消費者的認可。

2、銷售網(wǎng)絡壁壘

木地板行業(yè)的最終客戶主要分為兩類:房地產(chǎn)公司等企業(yè)客戶和個人消費者客戶。企業(yè)客戶的開發(fā)與維護依賴企業(yè)與房地產(chǎn)開發(fā)企業(yè)長期的戰(zhàn)略合作關(guān)系、面向房地產(chǎn)客戶的專業(yè)服務能力及工程管理與交付能力等。個人消費者如果進行自主裝修,主要通過零售渠道采購木地板產(chǎn)品,然而,構(gòu)建遍布全國的銷售網(wǎng)絡,需要較長的建設期和較大的投入。因此,銷售網(wǎng)絡的建立是木地板企業(yè)規(guī)模擴張的壁壘之一。

3、研發(fā)設計和工藝能力壁壘

木地板作為裝飾材料和消費品,其美學屬性和功能屬性是消費者選擇產(chǎn)品的重要因素,企業(yè)每年都需要緊跟國際潮流和大眾消費心理的變化,及時推出大量新產(chǎn)品,投放市場后需要收集市場反饋并迅速調(diào)整。消費者的偏好也隨著生活水平的提高而變化,除了功能、款式、價格等基本要求,消費者會關(guān)注設計細節(jié)、智能化和其他更有利于提高生活質(zhì)量的重要方面。緊跟行業(yè)發(fā)展趨勢,研發(fā)和生產(chǎn)消費者青睞的木地板產(chǎn)品是木地板行業(yè)企業(yè)的核心競爭力,處于特色領(lǐng)域前沿的企業(yè)將更能吸引消費者的眼球,形成自己的設計和研發(fā)能力壁壘,從而保持相對較高的市場占有率。而木地板行業(yè)新市場進入者難以在短期在設計、研發(fā)和工藝上快速超越已經(jīng)具有競爭優(yōu)勢的企業(yè),因此構(gòu)成一定的進入壁壘。

4、供應鏈管理能力壁壘

地板和家具企業(yè)的供應鏈管理能力體現(xiàn)在能否控制設計、采購、制造、物流和終端銷售等環(huán)節(jié)成本。企業(yè)需要有效整合坯料等主要原材料的供應,建立穩(wěn)定、有效、完整的供應體系,降低采購、生產(chǎn)和物流管理成本,確保產(chǎn)品符合質(zhì)量、環(huán)保等標準的要求,實現(xiàn)規(guī)模經(jīng)濟。新進入者需要充分了解供應鏈,具備相關(guān)行業(yè)經(jīng)驗和科學規(guī)劃管理能力。因此,供應鏈管理能力將成為木地板行業(yè)新進入者面臨的重要挑戰(zhàn)之一。

5、質(zhì)量和環(huán)保壁壘

木地板產(chǎn)品與家庭生活息息相關(guān)。原材料和產(chǎn)品的質(zhì)量控制是企業(yè)可持續(xù)發(fā)展的重要保證。為了滿足消費者對產(chǎn)品質(zhì)量和環(huán)保的要求,企業(yè)必須建立健全質(zhì)量控制體系,提高生產(chǎn)人員的技能水平,持續(xù)改進生產(chǎn)工藝,這需要企業(yè)的長期積累和投入。因此,較高的質(zhì)量和環(huán)保標準要求是進入木地板行業(yè)的障礙之一。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

木地板行業(yè)的上游行業(yè)主要是樹木種植、木材加工和油漆生產(chǎn)等原輔材料生產(chǎn)行業(yè)。木地板主要采用的木材包括珍貴木材和速生林木。對于速生林木來說,其種植成熟周期較快,符合環(huán)保與可持續(xù)發(fā)展的理念,供給充分,價格較為穩(wěn)定;而珍貴木材生長周期較長,此類原料資源主要依賴進口,受國際大環(huán)境的影響較大,一定程度上會影響實木復合地板等采用珍貴木種產(chǎn)品的成本。木材加工和油漆生產(chǎn)行業(yè)供給充分,利潤波動較小,價格基本保持穩(wěn)定。

木地板行業(yè)的下游客戶包括房地產(chǎn)開發(fā)商等企業(yè)或自然人等自用裝修客戶,房地產(chǎn)行業(yè)的景氣程度對木地板行業(yè)有重要的影響。房地產(chǎn)行業(yè)交易量上升的階段,市場上對木地板的需求會有較大的提升,一般來說木地板行業(yè)的景氣度滯后房地產(chǎn)行業(yè)數(shù)個月。同時,存量房地產(chǎn)市場帶來的二次裝修需求,二手房交易量的變化也會影響木地板行業(yè)的銷量。

福建省永安林業(yè)(集團)股份有限公司 中國中福實業(yè)集團有限公司 中福海峽(平潭)發(fā)展股份有限公司 中國吉林森林工業(yè)集團有限責任公司 德華兔寶寶裝飾新材股份有限公司 廣西豐林木業(yè)集團股份有限公司 北新集團建材股份有限公司 廣西祥盛家居材料科技股份有限公司 立邦涂料(中國)有限公司 三棵樹涂料股份有限公司 阿克蘇諾貝爾太古漆油(廣州)有限公司 嘉寶莉化工集團股份有限公司 亞士創(chuàng)能科技(上海)股份有限公司

福建省永安林業(yè)(集團)股份有限公司 中國中福實業(yè)集團有限公司 中福海峽(平潭)發(fā)展股份有限公司 中國吉林森林工業(yè)集團有限責任公司 德華兔寶寶裝飾新材股份有限公司 廣西豐林木業(yè)集團股份有限公司 北新集團建材股份有限公司 廣西祥盛家居材料科技股份有限公司 立邦涂料(中國)有限公司 三棵樹涂料股份有限公司 阿克蘇諾貝爾太古漆油(廣州)有限公司 嘉寶莉化工集團股份有限公司 亞士創(chuàng)能科技(上海)股份有限公司

2、行業(yè)領(lǐng)先企業(yè)分析

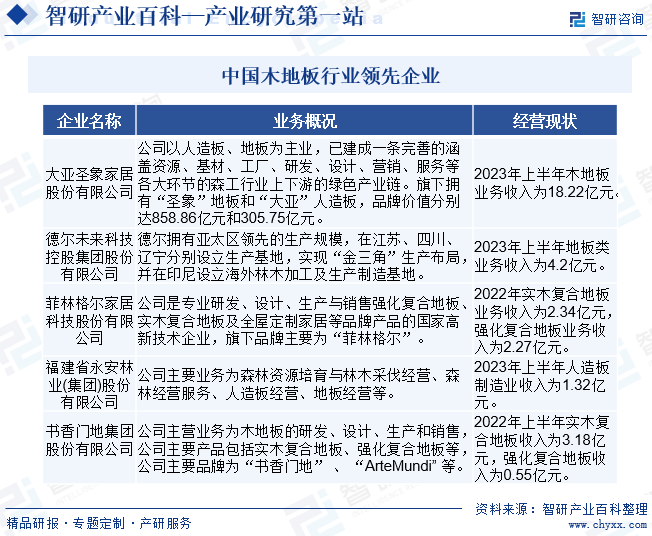

(1)大亞圣象家居股份有限公司

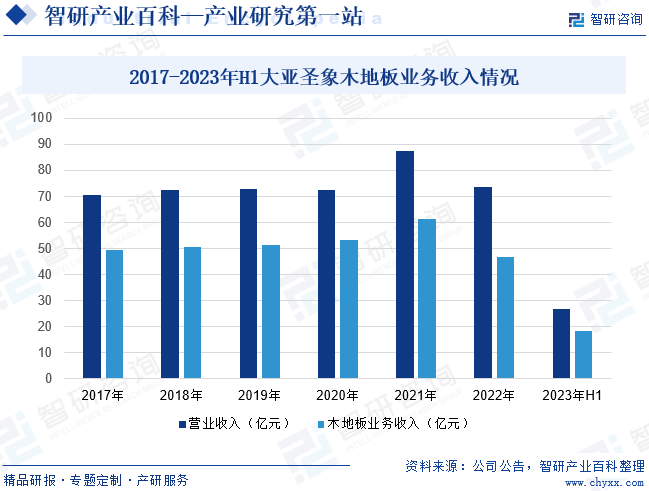

大亞圣象家居股份有限公司主要從事地板和人造板的生產(chǎn)銷售業(yè)務,是國家林業(yè)重點龍頭企業(yè)、高新技術(shù)企業(yè),地板和人造板行業(yè)龍頭企業(yè)。公司地板業(yè)務主要產(chǎn)品有“圣象”強化木地板、三層實木地板、多層實木地板、homelegend實木地板、SPC和WPC地板等,“圣象”地板因產(chǎn)品質(zhì)量穩(wěn)定、花色品種眾多、健康環(huán)保等特點而被廣泛用于住宅、酒店、辦公樓、運動場館等裝修和裝飾。木地板行業(yè)上游房地產(chǎn)行業(yè)投資和銷售面積的下降對下游木地板行業(yè)帶來了一定的負面影響,導致木地板行業(yè)業(yè)務量萎縮,使行業(yè)競爭加劇。截至2023年上半年大亞圣象營業(yè)收入為26.75億元,同比下降19.63%,其中木地板業(yè)務收入為18.22億元,同比下降12.42%。

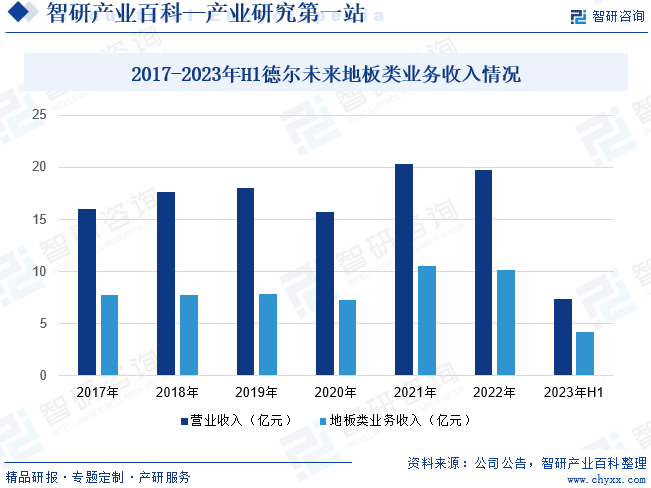

(2)德爾未來科技控股集團股份有限公司

德爾未來科技控股集團股份有限公司的主營業(yè)務為木地板、定制家具及密度板等大家居產(chǎn)品的研發(fā)、生產(chǎn)和銷售;石墨烯制備設備的研發(fā)、生產(chǎn)和銷售,以及石墨烯等新材料相關(guān)產(chǎn)品的應用推廣。面對房地產(chǎn)景氣度下行的風險,公司關(guān)注消費分層及更深層的細分市場,深入探索推動企業(yè)產(chǎn)品在“二次裝修”、“舊房改造”、“個性化訂制”市場的發(fā)展,通過精準挖掘細分市場人群需求,以產(chǎn)品的差異化競爭優(yōu)勢為切入點建立相關(guān)產(chǎn)品在行業(yè)細分市場的領(lǐng)先地位。截至2023年上半年德爾未來營業(yè)收入為7.39億元,同比下降10.21%,其中地板類業(yè)務收入為4.2億元,同比增長1.34%。

六、行業(yè)現(xiàn)狀

我國木地板企業(yè)主要分布在華東、華南、東北等地,分別形成了以浙江南潯為首的實木生產(chǎn)之都、江蘇橫林為首的強化復合地板生產(chǎn)之都、浙江安吉竹地板生產(chǎn)之都及東北三層實木復合地板生產(chǎn)基地等集中區(qū)域。21世紀以來,我國木地板產(chǎn)銷量一路攀升。近幾年,由于房地產(chǎn)調(diào)控政策變化頻繁,導致我國木地板銷售有所波動。據(jù)中國林產(chǎn)工業(yè)協(xié)會統(tǒng)計,2022年我國具有一定規(guī)模木竹地板企業(yè)的產(chǎn)品總銷量為35360㎡,同比下降14.4%,其中,強化木地板銷售15800萬㎡,同比下降19.0%;實木復合地板銷售12800萬㎡,同比下降13.3%;實木地板銷售3300萬㎡,同比下降15.4%;竹地板銷售2960萬㎡,同比增長13.8%,主要為重組竹地板銷量增長;其他地板銷售500萬㎡,同比下降10.7%。

七、發(fā)展因素

1、有利因素

(1)城鎮(zhèn)化加速與二次裝修為木地板行業(yè)提供廣闊的市場空間

木地板主要用于城鎮(zhèn)房產(chǎn)的裝修,城鎮(zhèn)化率持續(xù)提升將給木地板行業(yè)帶來長期穩(wěn)定需求。根據(jù)國家統(tǒng)計局數(shù)據(jù),截至2023年,我國的城鎮(zhèn)化率達到66.16%,距離發(fā)達國家80%以上的平均水平仍有較大的增長空間,農(nóng)村人口向城市轉(zhuǎn)移將帶動木地板市場大量的新增需求。

中國房地產(chǎn)存量市場巨大,二手房交易市場規(guī)模的提升,直接帶動了房地產(chǎn)二次裝修和木地板需求,同時,自住住房超過一定使用期限后也有重新鋪設地板的需求。國家近年來日益重視公共服務體系的建立和健全,其對廉租住房、公共租賃住房、改造棚戶區(qū)居民住房、改造農(nóng)村危房及游牧民定居等領(lǐng)域的投入,也將有利于地板、家具市場需求的長期穩(wěn)定增長。另外,國務院辦公廳發(fā)布《關(guān)于全面推進城鎮(zhèn)老舊小區(qū)改造工作的指導意見》,力爭2025年底前基本完成2000年底前建成的需改造城鎮(zhèn)老舊小區(qū)的改造任務,大量的改造任務,將帶動木地板市場大量的新增需求。

(2)國家政策的支持,為我國木地板行業(yè)的發(fā)展奠定了良好基礎(chǔ)

在地面裝飾材料中,相對于大理石、地磚、地毯等材料,木地板材料(實木地板除外)符合國家節(jié)約資源和保護環(huán)境的基本國策,屬于循環(huán)經(jīng)濟和低碳經(jīng)濟范疇,符合可持續(xù)發(fā)展的要求,得到了《林草產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2025年)》等國家政策的支持。國家政策的支持,為我國木地板行業(yè)的發(fā)展奠定了良好基礎(chǔ)。

(3)居民可支配收入增長為木地板行業(yè)帶來更大的發(fā)展空間

近年來,隨著經(jīng)濟的發(fā)展,我國居民人均可支配收入水平提高、人民群眾生活質(zhì)量的要求提高。據(jù)統(tǒng)計,截至2023年全國居民人均可支配收入39218元,比上年名義增長6.3%,扣除價格因素,實際增長6.1%。分城鄉(xiāng)看,城鎮(zhèn)居民人均可支配收入51821元,增長5.1%,扣除價格因素,實際增長4.8%;農(nóng)村居民人均可支配收入21691元,增長7.7%,扣除價格因素,實際增長7.6%。隨著消費者消費需求和消費層次的不斷提高,消費者對木地板的個性化和獨特性要求將會提升,這將為木地板行業(yè)帶來更大的發(fā)展空間。

(4)產(chǎn)業(yè)鏈的成熟與完善為行業(yè)發(fā)展提供重要保障

經(jīng)過多年的發(fā)展,我國木地板行業(yè)已經(jīng)形成了較為成熟的產(chǎn)業(yè)鏈。上游原材料分布廣泛,供應充足(實木地板原材料除外),能有效地滿足行業(yè)的采購需求;下游家居賣場、家裝公司、整裝公司和房地產(chǎn)開發(fā)商銷售渠道暢通。完善的產(chǎn)業(yè)鏈有利于降低采購成本,提高運營效率,促進行業(yè)發(fā)展。

2、不利因素

(1)原材料短缺及價格波動

木地板產(chǎn)品的主要原材料是原木、“三剩物”、次小薪材和化工原料等,受國家生態(tài)文明建設和林業(yè)產(chǎn)業(yè)政策以及生產(chǎn)基地周邊國家地區(qū)政策、自然災害及氣候影響,木材采伐量存在調(diào)減的預期,同時也影響“三剩物”、次小薪材的供應量,原材料產(chǎn)能收縮、加工成本上升等因素可能導致原材料價格的波動,可能影響木地板企業(yè)產(chǎn)品的產(chǎn)量和毛利率,將會對木地板企業(yè)的盈利水平產(chǎn)生一定的影響。

(2)宏觀環(huán)境與房地產(chǎn)行業(yè)形勢不及預期

木地板行業(yè)及定制家居行業(yè)均屬于房地產(chǎn)行業(yè)的下游產(chǎn)業(yè),受房地產(chǎn)行業(yè)的季節(jié)性變動和周期性變動影響顯著。2023年我國房地產(chǎn)行業(yè)景氣度低迷,據(jù)國家統(tǒng)計局數(shù)據(jù),2023年我國商品房累計銷售面積為111735.14萬平方米,同比下降17.7%。木地板主要用于建筑物的裝修,與國家宏觀環(huán)境及房地產(chǎn)行業(yè)的相關(guān)性較高。當宏觀經(jīng)濟整體向好時,國民經(jīng)濟行為趨向擴張,消費者的購買力和對房地產(chǎn)的需求將會提升,反之則會下降。因此,如果未來宏觀經(jīng)濟發(fā)展態(tài)勢不及預期,將對整個房地產(chǎn)行業(yè)的景氣度帶來不確定性,從而將直接影響終端消費者對木地板產(chǎn)品的需求,對木地板企業(yè)的經(jīng)營業(yè)績產(chǎn)生不利影響。

(3)行業(yè)競爭加劇

隨著國內(nèi)裝飾材料行業(yè)的不斷發(fā)展與成熟,木地板行業(yè)產(chǎn)能總體過剩仍會繼續(xù),競爭加劇,其中依靠技術(shù)進步和品牌優(yōu)勢經(jīng)營的規(guī)模企業(yè)也越來越多,木地板行業(yè)內(nèi)品牌企業(yè)之間的競爭將日趨激烈,行業(yè)洗牌進一步深化。木地板企業(yè)面臨市場和無序競爭的壓力,將在一定程度上影響木地板行業(yè)平均利潤水平,壓縮木地板產(chǎn)品的盈利空間。如果木地板企業(yè)不能在競爭中一直保持領(lǐng)先優(yōu)勢,將對其經(jīng)營產(chǎn)生不利影響。

八、競爭格局

我國木地板行業(yè)的競爭較為激烈,行業(yè)內(nèi)存在大量中小規(guī)模的地板生產(chǎn)企業(yè),但大部分地板生產(chǎn)企業(yè)沒有自主品牌,產(chǎn)品同質(zhì)化嚴重,缺乏核心競爭力,抗風險能力較差,勞動生產(chǎn)率不高,盈利能力不強;沒有核心競爭力的企業(yè)往往采取價格競爭策略,難以長期持續(xù)經(jīng)營。在諸多競爭企業(yè)中,少數(shù)具有一定規(guī)模、核心競爭力和品牌知名度的優(yōu)質(zhì)企業(yè)具有較強的研發(fā)和設計實力,擁有規(guī)模化的生產(chǎn)設備和成熟的工藝,將信息技術(shù)應用于生產(chǎn)制造,采用先進管理技術(shù),提高生產(chǎn)效率,并向產(chǎn)業(yè)鏈上下游延伸,如拓展基材加工基地甚至原料林基地等,以獲得更高的附加值。與此同時,優(yōu)質(zhì)企業(yè)通過高效、優(yōu)質(zhì)、覆蓋面廣的營銷渠道來保證優(yōu)質(zhì)產(chǎn)品向市場的推廣,形成產(chǎn)銷一體化優(yōu)勢,進而提升市場份額。從整體來看,木地板行業(yè)呈現(xiàn)向優(yōu)勢品牌企業(yè)集中的趨勢。未來規(guī)模化、品牌化的木地板企業(yè)將在行業(yè)中占據(jù)更高的競爭地位,成為行業(yè)主導。

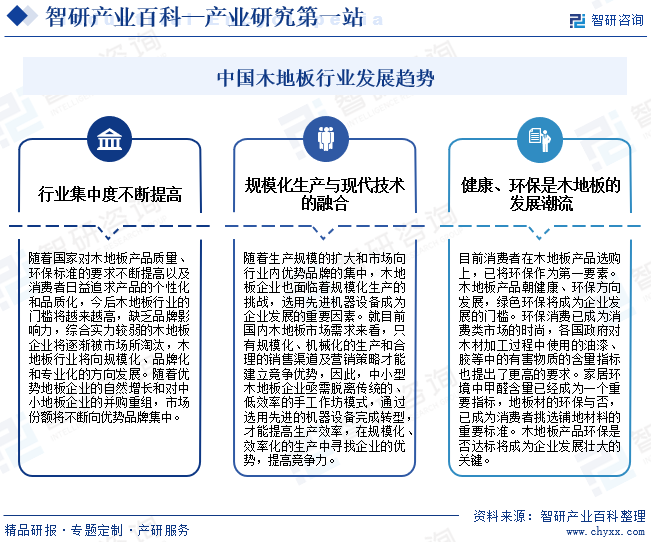

九、發(fā)展趨勢

木地板行業(yè)已進入穩(wěn)步發(fā)展的成熟階段,生產(chǎn)端產(chǎn)量基本飽和,銷售端發(fā)展與地產(chǎn)相關(guān)性大。未來,對于木地板產(chǎn)品的高品質(zhì)要求和三四線城市消費下沉有望成為木地板行業(yè)新動力。木地板行業(yè)發(fā)展趨勢主要體現(xiàn)在行業(yè)集中度不斷提升、規(guī)模化生產(chǎn)與現(xiàn)代技術(shù)的融合與健康、環(huán)保是木地板的發(fā)展潮流三個方面。

智研咨詢倡導尊重與保護知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2021年中國木地板行業(yè)龍頭企業(yè)分析——大亞圣象:木地板業(yè)務營收不斷擴大,市場占有率逐步提升[圖]](http://img.chyxx.com/images/2022/0624/833ba35f2d02f3698ef002a7df5189c692a78a51.jpg?x-oss-process=style/w320)

2021年中國木地板行業(yè)龍頭企業(yè)分析——大亞圣象:木地板業(yè)務營收不斷擴大,市場占有率逐步提升[圖]

隨著國家房地產(chǎn)政策變化帶來的市場增速放緩效應,木地板產(chǎn)銷量的增速也相應放緩,并且由于市場滲透率較高,仍處于存量博弈狀態(tài)。中國林產(chǎn)工業(yè)協(xié)會地板專業(yè)委員會數(shù)據(jù)顯示,在疫情影響下,2020年中國具有一定規(guī)模企業(yè)的木竹地板總銷量有所下滑,2021年稍有回升,銷量約4.13億平方米。

![2021年中國精裝修木地板配套市場發(fā)展現(xiàn)狀:配置率為94.9%,碧桂園配套規(guī)模最大,項目最多[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2021年中國精裝修木地板配套市場發(fā)展現(xiàn)狀:配置率為94.9%,碧桂園配套規(guī)模最大,項目最多[圖]

木地板是家居及商鋪裝修的良好選擇,隨著中國房地產(chǎn)行業(yè)的發(fā)展,中國木地板暗藏著巨大的市場潛力。2016-2020年中國精裝修木地板配套項目套數(shù)呈增長趨勢,2020年中國精裝修木地板配套項目套數(shù)3514萬套,同比增長2.2%;2021年精裝修市場木地板規(guī)模為271.4萬套,同比下降6.3%。