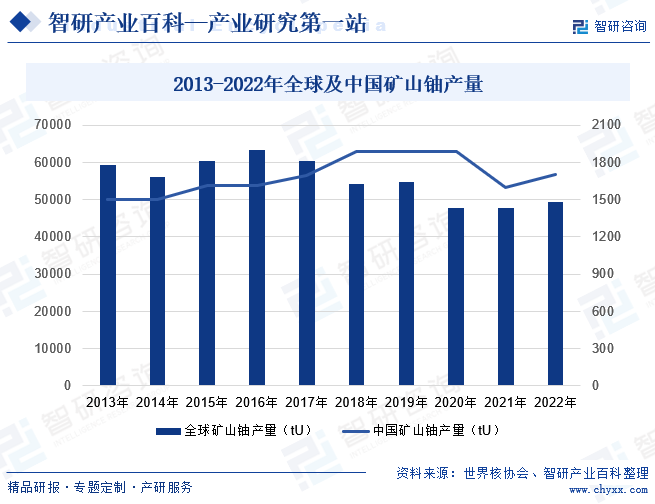

摘要:鈾是地殼中常見的元素,廣泛分布于全球各地,其中哈薩克斯坦、加拿大和納米比亞的儲量最高。根據世界核協會數據顯示,2022年全球礦山鈾產量為49355tU,同比增長3.24%,其中哈薩克斯坦占比達43.01%;加拿大占比為14.89%;納米比亞占比為11.37%。由于鈾礦資源的稀缺和重要性,中國積極引導國有企業拓展鈾資源,加大對國內鈾資源的勘探,2022年中國礦山鈾產量為1700tU,同比增長6.25%。

一、定義及分類

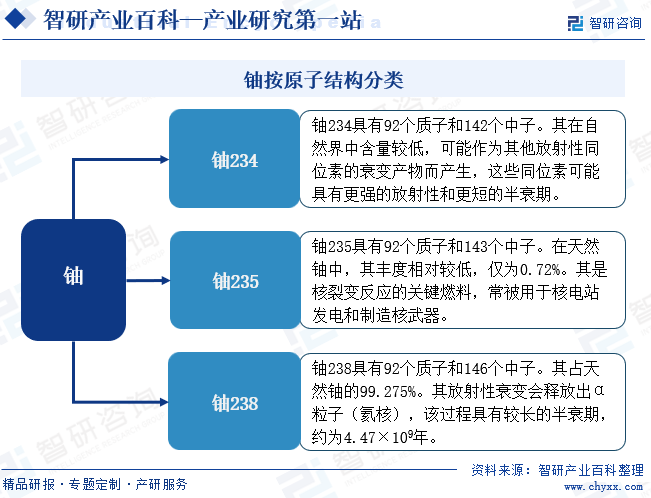

鈾是錒系元素中的一種金屬,是一種放射性元素,其含有92個質子和92個電子,廣泛應用于核能發電、核武器制造、醫療、科學研究等領域。按照原子結構的分類方式,鈾可以分為鈾234、鈾235、鈾238。

二、行業政策

1、主管部門和監管體制

鈾行業的行政主管部門主要包括國家能源局、國家發展和改革委員會、科學技術部以及工業和信息化部等。國家能源局主要負責起草能源發展和有關監督管理的法律法規送審稿和規章,擬訂并組織實施能源發展戰略、規劃和政策,推進能源體制改革,擬訂有關改革方案,協調能源發展和改革中的重大問題;國家發展和改革委員會主要負責擬訂并組織實施國民經濟和社會發展戰略、中長期規劃和年度計劃,調節經濟運行,協調解決經濟運行中的重大問題等;科學技術部主要職能包括擬訂國家創新驅動發展戰略方針以及科技發展、引進國外智力規劃和政策并組織實施、統籌推進國家創新體系建設和科技體制改革等;工業和信息化部主要負責提出新型工業化發展戰略和政策,協調解決新型工業化進程中的重大問題,擬訂并組織實施工業、通信業、信息化的發展規劃,推進產業結構戰略性調整和優化升級;公司所處行業行政主管部門主要通過對儲能行業制訂行業政策、明確長期發展規劃、提出發展戰略等方式進行宏觀管理。

2、行業相關政策

中國鈾礦產業政策的核心是確保國家安全。鈾礦是核能發展的重要基礎,而核能又是我國實現能源結構轉型和可持續發展的關鍵因素之一。因此,中國鈾礦產業政策在加強對鈾礦資源的管理和監控,避免非法開采和出口,防止其被用于非法的核武器開發或傳播等危險行為方面起著重要作用。2023年10月,國務院印發《關于推動內蒙古高質量發展奮力書寫中國式現代化新篇章的意見》,提出支持內蒙古戰略性礦產資源系統性勘查評價、保護性開發、高質化利用、規范化管理,提升鈾等戰略性礦產資源保障能力。這有利于保障我國能源安全,同時加強開發過程中的環境保護和生態恢復工作,推動生態文明建設,確保鈾礦資源的合理利用和環境的可持續發展。

三、發展歷程

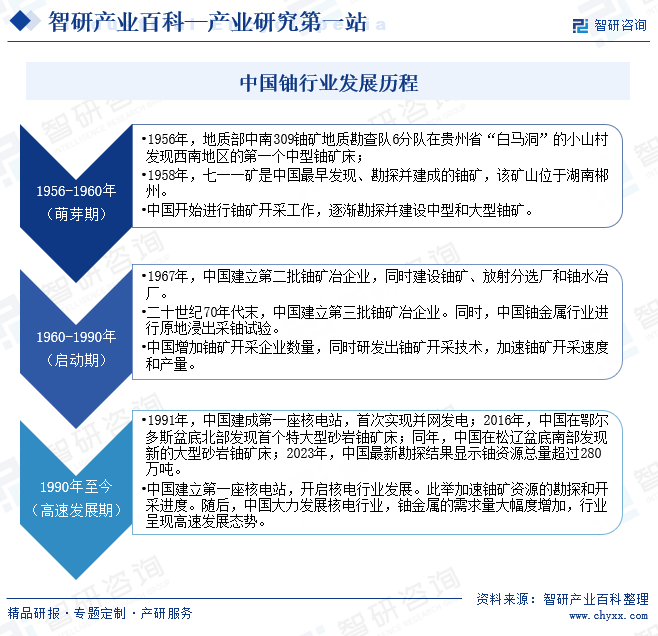

中國鈾行業發展經歷了三個階段。1956年至1960年的萌芽期,中國開始進行鈾礦開采工作,逐漸勘探并建設中型和大型鈾礦。1960年至1990年的啟動期,中國增加鈾礦開采企業數量,同時研發出鈾礦開采技術,加速鈾礦開采速度和產量。1990年至今的高速發展期,中國建立第一座核電站,開啟核電行業發展。此舉加速鈾礦資源的勘探和開采進度。隨后,中國大力發展核電行業,鈾金屬的需求量大幅度增加,行業呈現高速發展態勢。

四、行業壁壘

1、鈾資源稀缺

目前全球鈾資源主要集中在加拿大、澳大利亞、哈薩克斯坦等少數國家,而中國自身鈾資源儲量有限,根據世界核協會數據顯示,2022年中國鈾產量占世界比重為3.44%左右,僅能滿足國內需求的一小部分。因此,中國需要進口鈾礦石,而天然鈾定價權由西方國家掌控,進口鈾礦石價格一直較為高昂,極大地限制了中國鈾相關產業的發展。

2、安全環保難題

鈾作為一種放射性元素,在其開采、加工和利用過程中會產生大量放射性物質,如鈾礦石中的放射性核素、放射性廢水、廢渣等,這無疑給環境和人類健康帶來了潛在危害。放射性物質一旦泄漏,不僅會對周邊環境造成污染,還會對生態系統產生長期且深遠的影響。這些物質可以通過空氣、水源和土壤等途徑傳播,進而影響到動植物的生存,甚至威脅到人類的生命安全。

3、技術門檻壁壘

鈾金屬行業是一個技術密集型行業,其開采、提煉和加工都需要高度的技術支持。從勘探到開采,再到提煉和加工,每一步都需要專業的技術和設備。尤其是提煉和加工環節,需要高精尖的技術和設備,如離心機、離子交換柱等。這些技術和設備的獲取、使用和維護都需要專業的技術人員和團隊。因此,高技術門檻成為了阻礙新進入者的一大壁壘。

五、產業鏈

1、行業產業鏈分析

鈾產業鏈上游主要為天然鈾礦石開采環節,主要包括鈾礦和礦山機械裝備制造;鈾產業鏈中游為鈾生產環節;鈾產業鏈下游主要為應用環節,主要將鈾金屬應用于核反應堆、核武器、導彈、核電、醫療、工業等領域中。

中國鈾業股份有限公司 中國核工業集團有限公司 中廣核鈾業發展有限公司 中國中鋼集團公司 徐州工程機械集團有限公司 中國船舶重工集團動力股份有限公司 世邦工業科技集團股份有限公司 上海建設路橋機械設備有限公司

中國鈾業股份有限公司 中國核工業集團有限公司 中廣核鈾業發展有限公司 中國中鋼集團公司 徐州工程機械集團有限公司 中國船舶重工集團動力股份有限公司 世邦工業科技集團股份有限公司 上海建設路橋機械設備有限公司

2、行業領先企業分析

(1)中核國際有限公司

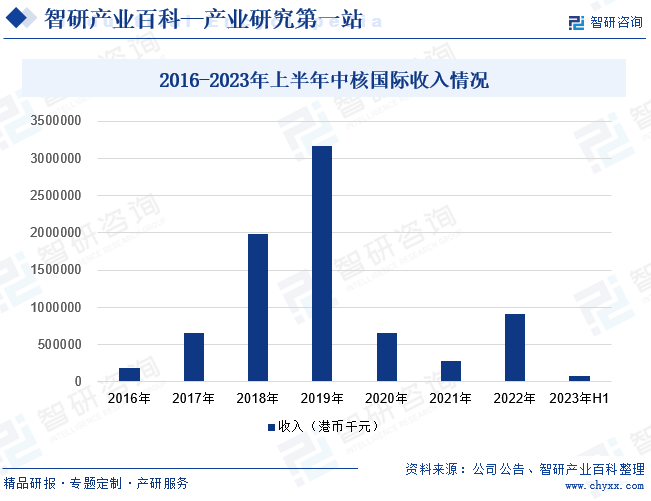

中核國際有限公司是中國核工業集團公司旗下的二級成員單位,也是中核集團專門從事海外鈾資源開發業務的平臺。中核國際是中國唯一建立了完整的核科技工業體系的國有獨資企業,主要的投資方和業主是核電設計、核燃料和核技術設備供應商。為滿足核電對鈾資源之需求,憑借中核集團在鈾資源領域的優勢地位和豐富經驗,中核國際積極尋求及拓展海外鈾資源業務,發展勘探礦產物業,及參與鈾資源貿易。2023年上半年,中核國際收入約港幣76144000元,同比下降86.73%。業績下滑的主要原因在于國際貿易環境受到美國加息政策的影響,導致貿易成本上升。在此背景下,貿易商更傾向于持有貨幣以確保資金安全,這減少了天然鈾市場中的離岸貿易機會,進而對公司的業績產生了負面影響。盡管如此,中核國際仍積極應對挑戰,堅持參與國際市場投標,在鈾資源領域尋求更多擴張機會,確保中國鈾資源的穩定供應,以支持國內核電等產業的持續發展。

(2)中廣核礦業有限公司

中廣核礦業有限公司是一家專注于天然鈾資源的開發、勘探與貿易的公司,該公司是中廣核集團旗下的重要子公司,也是其唯一的海外鈾資源開發平臺。中廣核礦業主要從事核能企業使用的天然鈾資源的開發和貿易。其業務遍布全球,包括哈薩克斯坦和加拿大等地,通過與當地企業的合作,成功獲得了多個鈾礦的開采和貿易權。由于俄烏沖突,引起各國對能源供應保障的進一步擔憂,帶動鈾金屬價格上漲,2023年,中廣核礦業天然鈾計劃產量為2695tU,同比增長3.09%;天然鈾實際產量為2620tU,同比增長0.87%。隨著市場價格的大幅上升,帶動公司營業額增長,2023年上半年,中廣核礦業營業額為29.34億港元,同比增長21.59%。

六、行業現狀

鈾是地殼中常見的元素,廣泛分布于全球各地,其中哈薩克斯坦、加拿大和納米比亞的儲量最高。根據世界核協會數據顯示,2022年全球礦山鈾產量為49355tU,同比增長3.24%,其中哈薩克斯坦占比達43.01%;加拿大占比為14.89%;納米比亞占比為11.37%。由于鈾礦資源的稀缺和重要性,中國積極引導國有企業拓展鈾資源,加大對國內鈾資源的勘探,2022年中國礦山鈾產量為1700tU,同比增長6.25%。

七、發展因素

1、機遇

(1)國家能源安全戰略推動

隨著全球能源結構的轉型和清潔能源的快速發展,鈾金屬作為核能發電的主要原料,其戰略地位日益凸顯。中國作為全球最大的能源消費國之一,對能源安全有著極高的重視。在保障能源供應穩定、推動能源結構多元化的大背景下,核能作為一種清潔、高效的能源形式,受到了國家的重點支持。這為中國鈾金屬行業提供了廣闊的市場空間和發展機遇。

(2)技術創新與產業升級

當前,中國正處于經濟轉型升級的關鍵時期,技術創新和產業升級成為推動經濟發展的重要動力。鈾金屬行業作為高技術產業,對于技術創新的需求尤為迫切。隨著國家對科技創新的重視和投入加大,鈾金屬行業將迎來更多的技術突破和產業升級機會。這不僅能夠提升行業整體的競爭力和效率,還能夠推動產業鏈的優化和升級,為行業發展注入新的活力。

(3)國際合作與市場拓展

在全球經濟一體化的背景下,國際合作成為推動行業發展的重要途徑。中國鈾金屬行業通過參與國際交流與合作,可以引進國外先進的技術和管理經驗,提升行業整體水平。同時,隨著“一帶一路”倡議的深入推進,中國鈾金屬行業也可以借此機遇拓展海外市場,提升國際競爭力。通過與沿線國家的合作,不僅可以實現資源的互補和共享,還能夠推動中國鈾金屬行業走向世界舞臺的中央,為全球能源安全和清潔能源發展作出更大貢獻。

2、挑戰

(1)資源短缺與開采難度增加

中國鈾資源雖然分布廣泛,但品位低、賦存條件復雜,使得開采難度較大。同時,經過多年的開采,一些優質鈾礦資源逐漸減少,而新的鈾礦發現和開發又面臨諸多困難,如地質條件復雜、環境保護要求提高等,無法滿足國內核電等行業快速增長的需求。同時,全球鈾資源分布不均衡,少數國家控制著大部分鈾資源,這使得中國在獲取穩定的鈾資源供應上面臨挑戰。

(2)國際市場競爭激烈

中國的鈾金屬行業在國際市場上面臨激烈的競爭壓力。隨著全球鈾市場的逐步放開,國際鈾金屬行業的競爭日益激烈。中國鈾金屬企業需要與國際先進企業競爭,爭奪市場份額。然而,由于技術、管理、資金等方面的差距,中國鈾金屬企業在國際競爭中往往處于劣勢地位。一些發達國家擁有先進的采選技術和設備,生產成本相對較低,具有競爭優勢。同時,這些國家在核能技術研發和應用方面也處于領先地位,能夠提供更多高附加值的產品和服務。

(3)環保與安全要求提高

鈾金屬行業涉及核能領域,環境保護和安全問題尤為重要。隨著全球環保意識的提高,鈾金屬行業的環保與安全要求也越來越高。中國政府對鈾礦開采、提煉和加工等環節的環保和安全監管日益嚴格,企業需要投入更多的資金和精力來滿足相關要求。同時,公眾對鈾礦開采可能帶來的環境污染和安全隱患的擔憂也日益增加,這給鈾金屬行業的社會形象和市場認可度帶來了負面影響。

八、競爭格局

鈾資源儲量的多少和品質的高低是企業競爭的關鍵。全球范圍內,有一些大型鈾資源企業占據了主導地位。這些企業通常擁有豐富的鈾礦資源和開采技術,以及強大的財務和市場能力。例如,卡扎托姆普羅姆(Kazatomprom)是全球最大的鈾生產商,來自哈薩克斯坦,其2022年鈾產量占世界總量比重達到23%。盡管一些大型企業在全球鈾資源市場中占據主導地位,中國仍積極引導國有企業向國際鈾資源豐富國家進行戰略布局,通過向國際市場收購、合并等方式鞏固鈾資源。2022年全球鈾產量排名前10位的公司包括中廣核、中核集團,分別產出4627tU和3247tU,分別占世界總量的10%和7%。

九、發展趨勢

1、技術創新與產業升級

隨著全球能源結構的轉型和清潔能源的快速發展,鈾金屬行業將面臨更高的技術要求和市場需求。中國鈾金屬行業將加大技術創新的力度,推動產業升級。通過引進國外先進技術、加強自主研發、提高產品質量和降低成本等措施,提升行業整體競爭力和效率。同時,隨著新材料、新能源等領域的發展,鈾金屬行業還將探索新的應用領域和市場空間,為行業發展注入新的動力。

2、環保與安全成為行業發展的重要保障

隨著全球環保意識的提高和政府對環保要求的日益嚴格,中國鈾金屬行業將更加注重環保與安全工作。企業將加大環保投入,采用先進的環保技術和設備,減少污染物的排放,降低對環境的影響。同時,加強安全管理,提高安全生產水平,確保員工和公眾的安全。環保與安全將成為鈾金屬行業發展的重要保障,推動行業可持續發展。

3、國際合作與市場拓展成為行業發展的重要途徑

在全球經濟一體化背景下,國際合作與市場拓展將成為中國鈾金屬行業發展的重要途徑。通過與國外企業的合作與交流,引進國外先進的技術和管理經驗,提升行業整體水平。同時,積極參與國際市場競爭,拓展海外市場,提高國際競爭力。通過國際合作與市場拓展,中國鈾金屬行業將更好地融入全球產業鏈和價值鏈,實現更加廣闊的發展空間。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。