摘要:隨著城市化進程的加速和居民對舒適生活環境的需求增加,集中供熱作為一種高效、環保的供熱方式,得到了廣泛應用。2017年至2022年,我國集中供熱管道長度穩步增長,2022年增至493417公里,同比增長6.92%。隨著我國“雙碳”戰略的推進,集中供熱管道長度還將繼續增長。

一、定義及分類

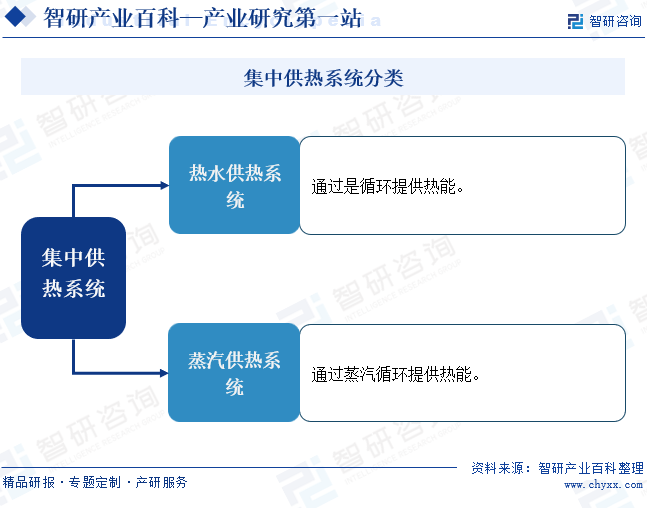

集中供熱是指由集中熱源所產生的蒸汽、熱水,通過管網供給一個城市 (鎮)或部分區域生產、采暖和生活所需的熱量的方式。集中供熱是現代化城市的基礎設施之一,也是城市公用事業的一項重要設施。集中供熱不僅能給城市提供穩定、可靠的高品位熱源,改善人民生活,而且能節約能源,減少城市污染,有利于城市美化,有效地利用城市有效空間。所以,集中供熱具有顯著的經濟效益和社會效益。根據熱媒的不同,集中供熱系統可分為熱水供熱系統和蒸汽供熱系統。

二、商業模式

1、政府和社會資本合作模式(PPP模式)

該模式通過政府與社會資本的合作,共同投資、建設和運營供熱設施。政府提供政策支持和監管,而社會資本則提供資金和技術支持。這種模式能夠有效緩解政府財政壓力,同時引入市場機制和競爭機制,提高供熱服務的效率和質量。此外,PPP模式還能促進供熱行業的可持續發展,推動技術創新和產業升級,實現經濟效益和社會效益的雙贏。

2、供熱項目(股權)收購模式

該模式是指企業通過購買其他供熱企業的股權或供熱項目,從而實現對供熱設施的控制和經營權。這種模式通常適用于已建成且運營穩定的供熱項目,企業可以通過收購快速擴大供熱規模,提高市場份額。股權收購模式有助于企業整合資源,優化管理,提高經營效率。同時,企業可以通過收購借鑒和學習其他企業的成功經驗和技術,提升自身競爭力。

3、供熱項目委托運營模式

該模式是指供熱項目的所有者將項目的運營管理權委托給專業的運營公司,由運營公司負責項目的日常運營、維護和管理,同時收取一定的委托運營費用。這種模式適用于供熱項目的所有者不具備專業運營經驗或者希望專注于其他核心業務的情況。通過委托運營,項目的所有者可以充分利用運營公司的專業能力和經驗,提高供熱項目的運營效率和服務質量。同時,這種模式也有助于降低項目的運營成本,分散經營風險。

4、合同能源管理模式

該模式是一種基于合同約定的能源服務方式。在此模式下,能源服務公司(ESCO)與供熱項目業主簽訂能源管理合同,負責提供供熱設施的設計、建設、運營和維護等一體化服務。ESCO通過技術改進、能效提升等方式,實現供熱項目的節能減排,并與業主分享節能效益。合同能源管理模式有助于推動供熱行業的技術創新,提高能源利用效率,降低供熱成本。同時,該模式還能減少環境污染,實現綠色可持續發展。對于供熱項目業主來說,合同能源管理模式能夠帶來節能效益和運營效率的提升,是一種雙贏的合作模式。

三、行業政策

1、主管部門和監管體制

集中供熱行業的主管部門主要有國家發展改革委、住房和城鄉建設部、各地住建局、城管局。國家發展改革委是國家經濟的宏觀調控部門,負責制定我國的能源發展規劃、城市供暖價格政策等。住房和城鄉建設部負責對供熱行業進行宏觀管理,主要是制定建筑節能專項規劃、制定供熱行業技術標準、推廣供熱行業新技術等。部分城市住建局或城管局負責本地供熱行業管理,起草各地關于供熱運營、熱網管線及附屬設施等方面的地方性法規草案,承擔供熱安全監管職責等。

集中供熱行業的自律組織有中國城鎮供熱協會等。中國城鎮供熱協會的主管部門是住房和城鄉建設部,參與行業發展規劃、技術政策、法規、標準的起草,統計行業信息,為供熱企業提供技術咨詢服務,組織進行行業技術交流活動,培養專業技術和管理人才。

2、行業相關政策

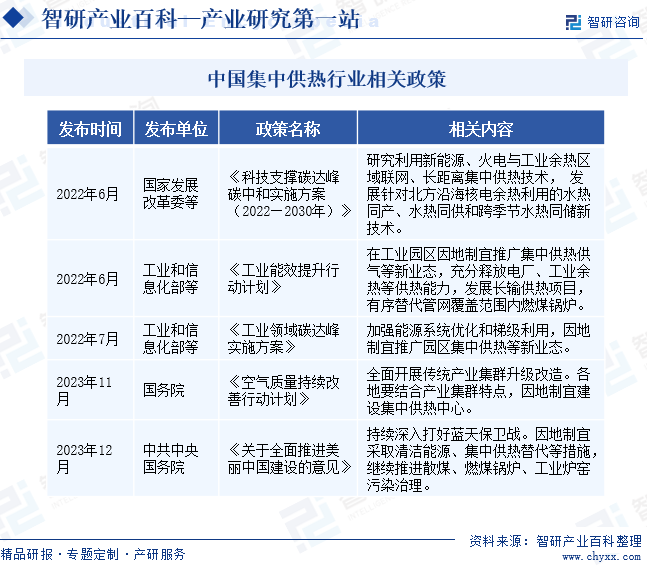

集中供熱不僅能為居民提供更加穩定舒適的取暖服務,還能提高能源利用效率,既能滿足居民生活水平升級的需求,還符合國家“雙碳”戰略目標,因此,國家十分支持集中供熱行業的發展,出臺一系列的政策措施。2022年6月和7月,工業和信息化部等先后發布《工業能效提升行動計劃》和《工業領域碳達峰實施方案》,明確支持集中供熱新業態的發展。2023年11月,國務院發布的《空氣質量持續改善行動計劃》中,又提出要結合產業集群特點,因地制宜建設集中供熱中心。在政策的支持下,我國集中供熱行業將加快推廣和建設。

四、發展歷程

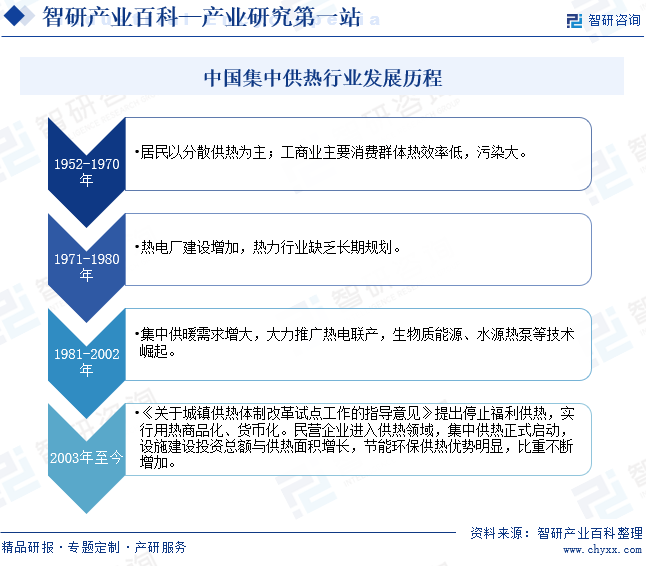

我國集中供熱行業經歷了由為工業企業供熱向城市集中供熱的發展過程。建國初期,我國城市基礎設施建設落后,人民生活水平低下,供熱企業絕大多數以向工業企業提供生產用蒸汽為主要業務。70年代后,雖然熱電廠數量逐漸增加,但仍以向工業企業供熱為主,熱力行業缺乏長期規劃。改革開放后,我國城市集中供熱得到快速普及,需求快速增多。2003年,《關于城鎮供熱體制改革試點工作的指導意見》發布,我國集中供熱行業實行用熱商品化、貨幣化,民營企業進入供熱領域,集中供熱市場化進程正式啟動。

五、行業壁壘

1、政策壁壘

大型集中供熱項目的建設需要經地方發展和改革委、環保、土地、規劃、電力等相關部門審批,熱電聯產項目需按照“以熱定電,立足存量”的原則規劃建設,具有較高的準入門檻。而地方主管部門在審批新建供熱項目時,會充分考慮已有供熱項目的供熱能力。在已建成大型供熱供電項目的熱供應范圍內,如已建成項目的供熱能力可以滿足供應需求,地方主管部門一般不會批復其他供熱項目。因此,潛在競爭者進入行業發展較為困難,現有企業的競爭壓力較小。

2、資金和技術壁壘

集中供熱行業為資金密集型行業,在建設初期需投入大量資金購置土地、建設廠房,投資設備,建設管網。集中供熱項目建設周期一般1-2年,且回收期一般在7-8年;在生產運營階段,需占用大量營運資金用于原材料采購,需要有較強的資金實力與融資渠道支持;項目建成后,仍需持續對管網及鍋爐、發電機組等設備進行維護與升級,需要企業具備豐富的實踐經驗,擁有專業技術人才以滿足項目開發及運營的全流程技術支撐。因此,資金支持及技術儲備對行業的潛在進入者形成了較高的壁壘。

3、管理經驗壁壘

集中供熱項目的投資、建設、運營和管理是一個系統性的工程,集中供熱項目立項及后期管理的規范化、運營的高效化需要多年的經營積累。而在項目建設與選址上,既要合理預測項目所在園區內未來的用熱需求,選擇具有發展潛力的園區投產,也需要根據不同的用熱需求配備不同產能的設備。這個過程需兼顧項目自身的經濟性與園區內企業的用熱波動。供熱項目選址、建設、運營等經驗形成了一定的進入壁壘。

六、產業鏈

1、行業產業鏈分析

集中供熱產業鏈上游產業主要為能源行業,主要包括煤炭、石油、燃氣、新能源等,這些能源為集中供熱提供了必要的熱源。近年來,隨著環保要求的提高和新能源技術的發展,越來越多的集中供熱項目開始采用清潔能源和可再生能源等新能源。中游為熱力生產和熱力供應。產業鏈下游消費主要包括工業用戶和居民用戶。其中,工業用戶的熱力消費一般用于生產及建筑采暖,居民用戶的熱力消費則用于居民冬季采暖。

國家能源投資集團有限責任公司 晉能控股集團有限公司 山東能源集團有限公司 中國中煤能源集團有限公司 陜西煤業化工集團有限責任公司 山西焦煤集團 潞安化工集團有限公司 中國華能集團有限公司 中國石油天然氣集團有限公司 中國石油化工集團有限公司 中國海洋石油集團有限公司 中海油田服務股份有限公司 金宏氣體股份有限公司 中國石油天然氣股份有限公司 中國海洋石油集團有限公司 昆侖能源有限公司 隆基綠能科技股份有限公司 晶澳太陽能科技股份有限公司 中國三峽新能源(集團)股份有限公司 金風科技股份有限公司

國家能源投資集團有限責任公司 晉能控股集團有限公司 山東能源集團有限公司 中國中煤能源集團有限公司 陜西煤業化工集團有限責任公司 山西焦煤集團 潞安化工集團有限公司 中國華能集團有限公司 中國石油天然氣集團有限公司 中國石油化工集團有限公司 中國海洋石油集團有限公司 中海油田服務股份有限公司 金宏氣體股份有限公司 中國石油天然氣股份有限公司 中國海洋石油集團有限公司 昆侖能源有限公司 隆基綠能科技股份有限公司 晶澳太陽能科技股份有限公司 中國三峽新能源(集團)股份有限公司 金風科技股份有限公司

2、行業領先企業分析

(1)杭州熱電集團股份有限公司

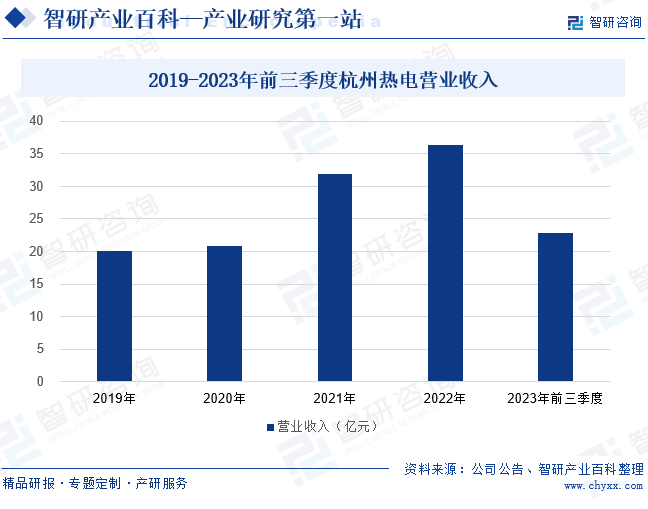

杭州熱電是浙江省較早建成的熱電聯產、集中供熱環保節能型企業。杭州熱電一直立足熱電聯產項目的開發、投資和運營管理。經過多年發展,杭州熱電已發展成為集熱電聯產、熱力供應、煤炭經營于一體,地域覆蓋上海、杭州、麗水、湖州、紹興、寧波、舟山等各地工業園區的多元化、跨地區企業集團。2021年和2022年,杭州熱電的營業收入都呈現較大幅度的上漲,2022年營業收入上漲至36.29億元,同比增長14.03%。2023年杭州熱電的營收增勢明顯減弱,前三季度營業收入為22.84億元,同比下滑14.28%。

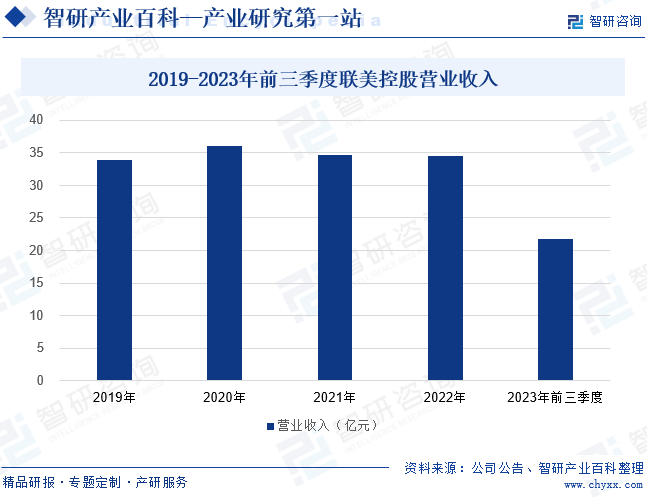

(2)聯美量子股份有限公司

聯美控股主要從事清潔供熱為主的綜合能源服務和高鐵數字媒體廣告經營業務。其清潔供熱業務腦闊熱電聯產、水源熱泵余熱利用、生物質熱電聯產、清潔能源利用的冷熱電三聯供等。2019年至2022年,聯美控股的營業收入增勢較弱,在33億元至36億元之間波動。2023年聯美控股的營業收入呈現出下滑趨勢,前三季度營業收入為21.84億元,同比下降5.01%。隨著南方地區對供暖需求服務的激增,供暖行業面臨巨大的歷史機遇,聯美控股將依托精細管理團隊及行業領先的清潔高效能源服務技術,優化布局、深耕細作。

七、行業現狀

隨著城市化進程的加速和居民對舒適生活環境的需求增加,集中供熱作為一種高效、環保的供熱方式,得到了廣泛應用。同時,隨著技術的不斷進步和創新,我國集中供熱行業在管道材料、施工工藝等方面也在持續優化,以確保供熱系統的安全、穩定和高效運行。2017年至2022年,我國集中供熱管道長度穩步增長,2022年增至493417公里,同比增長6.92%。隨著我國“雙碳”戰略的推進,政策將持續支持集中供熱新業態的發展,集中供熱管道長度還將繼續增長。

八、發展因素

1、機遇

(1)社會環保意識提高

隨著社會整體環境保護意識的提高,國民越來越重視使用清潔能源進行供暖。集中供熱與分戶供熱相比,具有節約燃料、減少大氣污染、節省用地、供熱質量高、低噪音、少擾民、自動化程度高、設備故障率低等優勢。國家也十分支持集中供熱的推廣,出臺一系列支持政策。2021年9月,《中共中央國務院關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》提出,在北方城鎮加快推進熱電聯產集中供暖,加快工業余熱供暖規模化發展。在政府大力推進清潔供暖和實現國家“雙碳”戰略目標的背景下,集中供暖將保持良好的增長趨勢。

(2)中國城鎮化水平不斷提升

我國供暖市場的進一步擴大主要依靠兩個方面,一是已經實施集中供暖的城市的新房地產開發項目,二是隨著我國城鎮化水平提升而逐步納入到集中供暖地區的中小縣域(鄉、鎮)。目前我國的集中供暖區域主要是北方各大中城市,其整體覆蓋率并不高;中小城鎮和廣大鄉村地區大多沒有實施集中供暖,我國的集中供暖市場還有巨大的發展空間。隨著我國城鎮化水平的不斷提升,集中供熱面積將持續增加,帶動集中供熱市場規模不斷增大。

(3)人民群眾對高品質生活需求的增長

隨著國民對高品質美好生活需求的增長,我國北方居民對穩定可靠的高質量供熱服務的需求不斷增加。越來越多的供熱服務企業通過采用更多的新產品、新技術和新工藝來提升其供熱品質和服務,根據天氣變化,地方政府可提前或延長供熱服務期,以滿足居民的供熱服務需求。近年來,我國南方地區出現極端低溫、霜凍等極端天氣情況,南方地區對供熱服務的需求越發高漲,符合人們對高品質生活的追求。

2、挑戰

(1)環保要求逐漸提高

由于集中供熱生產所需熱能主要依靠煤炭燃燒轉換形成,生產過程中將產生廢氣、廢水、噪音和固廢等污染物。隨著國家整體環保意識增強,對于集中供熱行業的環保要求將逐步提高。嚴格的環保法規要求供熱企業采用更環保、高效的供熱方式,減少污染物的排放,這可能會增加企業的運營成本和技術難度。并且,環保要求的提高使得供熱企業需要不斷更新和改造供熱設施,以適應更高的環保標準,這可能需要大量的資金投入和時間成本。

(2)受原材料價格變動影響較大

基于我國“富煤、貧油、少氣”的資源儲備特征,集中供熱行業內大部分企業以煤炭作為主要原材料,煤炭占行業內企業營業成本的比重較大,煤炭價格直接影響行業利潤水平。并且,原材料價格上漲還可能因成本傳導效應導致終端用戶供熱費用的上漲,進而影響到企業的市場競爭力和用戶滿意度。另外,原材料價格的不穩定也可能影響企業的供應鏈穩定性,加大企業的運營風險。

(3)行業投資較高、回收期較長

集中供熱行業屬于重資產行業,對前期建設的資金投入要求較高,且項目成本回收期較長。鍋爐、發電機等設備具有較強的專用性,并需投資于廠房、土地、供熱管網等配套基礎設施,整體沉沒成本較高。高額的投資成本可能限制了行業的快速發展,而較長的回收期則增加了資金壓力和不確定性。并且,大量的前期資金投入導致行業整體的投資回收期較長,不利于行業內企業的快速擴張。

九、競爭格局

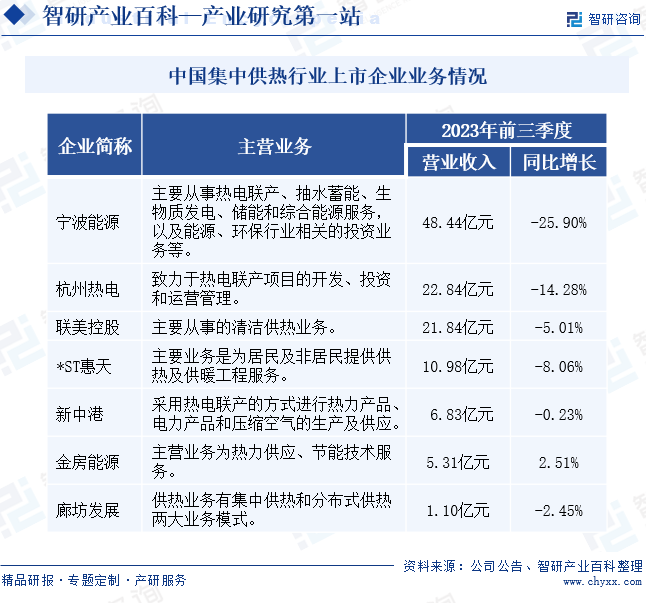

從營收規模來看,寧波能源位于第一梯隊,規模優勢明顯。2023年前三季度,寧波能源的營業收入為48.44億元。寧波能源主要從事熱電聯產等能源服務,熱電聯產將聯合發電和供熱相結合,通過共享能源余熱來提高能源利用效率,是目前城市集中供熱的主要方式。位于第二梯隊的是杭州熱電、聯美控股、*ST惠天,其2023年前三季度營業收入都超過了10億元;位于第三梯隊的是新中港、金房能源、廊坊發展,其同期營收均不足10億元。從企業營收增長情況來看,2023年我國集中供熱企業的營收增勢較弱,以下企業中僅金房能源的營業收入同比出現增長。

十、發展趨勢

我國集中供熱行業正朝著清潔化、數智化、精細化的方向發展。清潔化趨勢體現在減少污染排放、提高能源利用效率,通過采用清潔能源、推廣低碳技術等手段,降低對環境的影響。數智化趨勢則是指利用大數據、人工智能等先進技術,實現供熱系統的智能化管理和運營,提高供熱效率和服務水平。精細化趨勢則強調對供熱系統的精細化管理和維護,確保供熱設施的安全穩定運行,提高供熱質量和用戶滿意度。這些發展趨勢共同推動著我國集中供熱行業向更高效、環保、智能的方向發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。