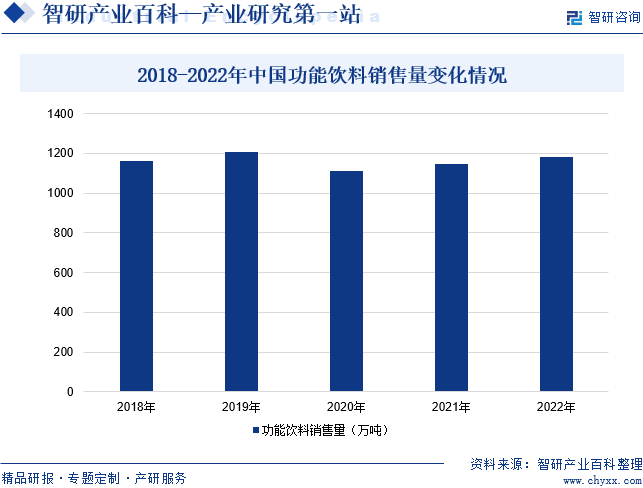

摘要:隨著消費者對健康和便利性的日益關注,功能飲料作為一種能夠滿足特定需求的飲品,正受到越來越多消費者的喜愛。數據統計,2018-2021年中國功能飲料行業市場銷售量總體保持相對穩定。2022年我國功能飲料銷售量同比增長2.99%至1180萬噸,我國功能飲料市場銷售量仍在持續擴大,功能飲料行業發展前景廣闊。

一、定義及分類

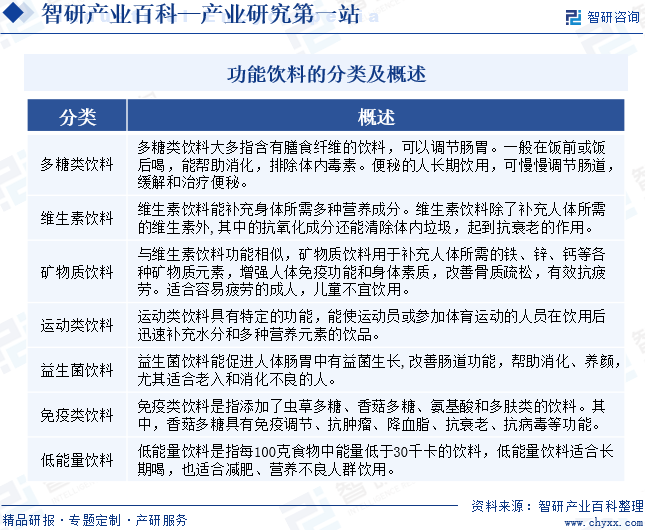

功能飲料是通過在飲料中添加某些功效或營養成分并將其按照一定的比例進行科學搭配,形成可調節人體功能,滿足特定人群需求的飲料產品。功能飲料的配方成分與其他飲料略有不同,前者含有礦物質、電解質以及其他營養成分,部分運動或能量功能飲料含有咖啡因以及牛磺酸、賴氨酸等氨基酸成分,具有緩解生理性疲勞、振奮精神、提高工作效率和生活質量等功效。我國功能飲料主要細分為七大類別,分別為多糖類飲料、維生素飲料、礦物質飲料、運動類飲料、益生菌飲料、免疫類飲料和低能量飲料。

二、行業政策

近年來,中國政府出臺若干利好政策推動中國功能飲料行業的發展。2022年6月,南寧市人民政府辦公室印發《南寧市科技創新發展“十四五”規劃》,提出要支持南寧特色食品資源綜合利用、開展特色糧油食品加工、方便食品、乳制品、功能飲料、酒等食品加工技術研究,開發“安全、營養、功能、方便、休閑”的新產品,促進提升南寧食品產業發展。2024年2月,中共四川省委、四川省人民政府印發《關于支持南充達州組團培育川東北省域經濟副中心的意見》,提出要依托川東北有機、富硒特色農產品,加快招引培育一批優質食品加工企業,大力發展糧油、果露酒飲料、肉制品、預制菜及調味品等食品加工產業。

三、發展歷程

我國功能飲料的發展歷程可分為三個階段:初期研制階段、初步發展階段與快速發展階段。1980年健力寶電解質運動飲料作為中國功能飲料市場的先驅者,以其獨特的產品特性和創新理念,引領了當時中國功能飲料市場的新潮流。在初期研制階段,功能飲料的概念還未被國內廣泛接受。1995年紅牛維生素功能飲料進入中國,這標志著國內開始有了功能飲料的概念。在初步發展階段,功能飲料市場逐漸開始發展,但規模相對較小。2003年非典疫情之后,國民健康意識開始覺醒,功能飲料市場迎來了重要轉折點。在快速發展階段,功能飲料市場迎來了重要的轉折點,眾多功能性飲料品牌如紅牛、健力寶、舒緩(雀巢)、脈動(樂百氏)、他+她(匯源)、激活(娃哈哈)、勁跑(康師傅)等開始搶占國內市場,廣受年輕人青睞。

四、行業壁壘

1、品牌壁壘

品牌是在功能飲料企業發展的過程中逐步積累形成的,其形成和發展需要經歷較長的時間。對功能飲料企業而言,品牌是綜合實力的體現,品牌知名度的形成是功能飲料企業在品牌建設、產品開發、質量管控、營銷服務等方面不懈努力的結果。良好的品牌形象不僅是功能飲料企業產品質量與服務的保證,同時也是決定其是否能在激烈的市場競爭中生存和發展的重要因素。由于品牌知名度的形成需要經歷長期的成本投入和經驗積累,先發優勢較為明顯,因此功能飲料行業新進入者通常很難在較短時間內建立起品牌優勢。

2、銷售渠道壁壘

對于功能飲料企業而言,銷售渠道不僅是其實現銷售收入的終端,也是將產品信息傳遞給消費者的直接途徑。建立優質和健全的銷售運營渠道,有利于功能飲料企業在商品流通、營銷推廣、銷售信息采集、成本控制、信息系統建設等方面形成優勢,而這些方面的優勢又有利于銷售網絡的進一步擴張,形成良性循環。功能飲料企業要實現跨區域經營,建設完善的銷售網絡與高效的渠道管理機制,需要較大的資金投入,并在長期的經營過程中完善和積累渠道管理經驗。因此,擁有健全、優質的營銷網絡,是功能飲料企業得以迅速發展的關鍵要素,也是進入功能飲料行業的關鍵門檻。

3、產品研發壁壘

隨著消費模式的結構性升級,功能飲料企業在產品研發領域面臨諸多挑戰。一方面,在日益加劇的市場競爭環境下,為了能夠更好地迎合消費者不斷變化的需求,越來越多功能飲料的上市周期在不斷縮短,對產品的研發能力提出了巨大的挑戰。另一方面,消費者需求從單一轉為多變,以往采用傳統“調研式”研究方法所研發的功能飲料能滿足大部分消費者的需求,而如今隨著消費者需求不斷呈現部落化、分散化的趨勢,如果依舊采用過去的研發和供應鏈策劃,可觸達的消費者將越來越少,從而對產品的銷量和企業的生產經營產生直接的影響。因此,隨著新零售時代的來臨,功能飲料企業是否擁有良好的產品研發能力,是否能夠更加真實、全面和及時地了解各類消費者的需求,并根據消費者的實際行為調整自身的研發策略,正成為功能飲料行業的主要壁壘之一。

五、產業鏈

1、行業產業鏈分析

功能飲料產業鏈上游主要是生產功能飲料所需的原材料,主要包括水、維生素、食用色素、香精香料以及食品添加劑。產業鏈中游主要是功能飲料的制造。產業鏈下游主要為功能飲料的消費場所,主要包括電商平臺、便利店、自動售賣機、超市,終端為功能飲料消費者。

華潤怡寶飲料股份有限公司 農夫山泉集團股份有限公司 昆侖山礦泉水有限公司 景田(深圳)食品飲料集團有限公司 石藥集團維生藥業(石家莊)有限公司 浙江新和成股份有限公司 東北制藥集團股份有限公司 山東天力藥業有限公司 帝斯曼江山制藥(江蘇)有限公司 晨光生物科技集團股份有限公司 新疆天椒弘安色素有限公司 河北紅日天然色素有限公司 遼寧科光天然色素有限公司 浙江新化化工股份有限公司 愛普香料集團股份有限公司 浙江新和成股份有限公司 華寶香精股份有限公司

華潤怡寶飲料股份有限公司 農夫山泉集團股份有限公司 昆侖山礦泉水有限公司 景田(深圳)食品飲料集團有限公司 石藥集團維生藥業(石家莊)有限公司 浙江新和成股份有限公司 東北制藥集團股份有限公司 山東天力藥業有限公司 帝斯曼江山制藥(江蘇)有限公司 晨光生物科技集團股份有限公司 新疆天椒弘安色素有限公司 河北紅日天然色素有限公司 遼寧科光天然色素有限公司 浙江新化化工股份有限公司 愛普香料集團股份有限公司 浙江新和成股份有限公司 華寶香精股份有限公司

2、行業領先企業分析

(1)東鵬飲料(集團)股份有限公司

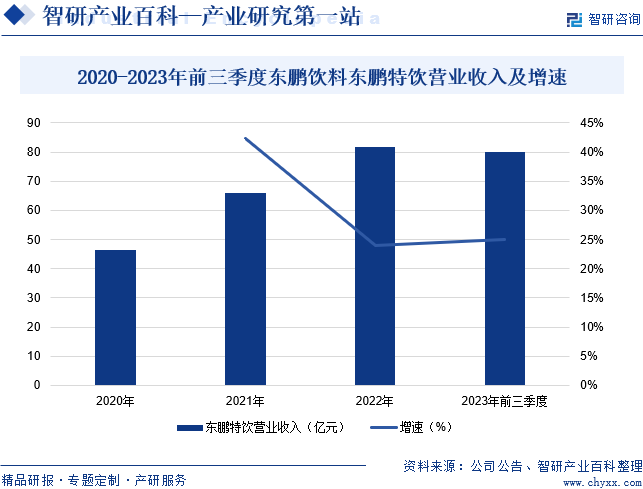

東鵬飲料(集團)股份有限公司的主營業務為飲料的研發、生產及銷售,主要產品包括東鵬特飲、東鵬大咖、東鵬補水啦、包裝飲用水等,其中東鵬特飲是企業的核心產品。企業作為功能飲料的先行者之一,致力于推動功能飲料的發展,經過多年努力,成功塑造了廣大消費者熟知的品牌“東鵬特飲”,“年輕就要醒著拼”的品牌主張深入人心。目前,企業已形成廣東、安徽、廣西等輻射全國主要地區的生產基地,共有1000余家經銷商,銷售網絡覆蓋全國約120萬家終端門店。2023 年以來,隨著人員流動的活躍、消費場景復蘇,為企業的經營帶來了良好的發展土壤。據統計,2023年前三季度,企業東鵬特飲營業收入同比增長25.06%至79.94億元。

(2)河北養元智匯飲品股份有限公司

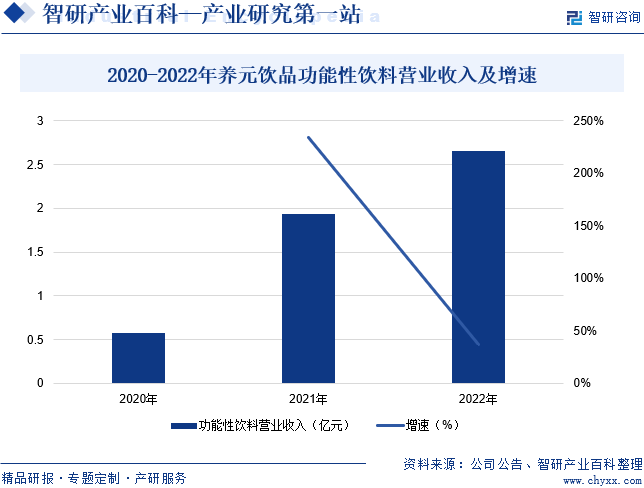

河北養元智匯飲品股份有限公司成立于1997年,主要產品包括核桃乳、功能性飲料以及其他植物飲料。企業自成立以來,始終秉持“核桃飲品專家”的企業定位、“專注、誠信、共贏”的經營理念以及“自強不息、追求永恒”的企業精神,并專注核桃飲品的研發、生產與銷售。目前,企業擁有河北衡水、河南漯河、安徽滁州、江西鷹潭、四川簡陽五大生產基地,是國內最大的植物蛋白飲料企業。據統計,2022年企業功能性飲料營業收入同比增長37.11%至2.66億元,主要原因是企業功能性飲料開展春節旺季營銷活動。

六、行業現狀

隨著消費者對健康和便利性的日益關注,功能飲料作為一種能夠滿足特定需求的飲品,正受到越來越多消費者的喜愛。數據統計,2018-2021年中國功能飲料行業市場銷售量總體保持相對穩定。2022年我國功能飲料銷售量同比增長2.99%至1180萬噸,我國功能飲料市場銷售量仍在持續擴大,功能飲料行業發展前景廣闊。

2018-2022年中國功能飲料銷售量變化情況

七、發展因素

1、有利因素

(1)居民購買力的提升帶來更廣闊的市場空間

城鎮化進程的加快與人均可支配收入的提高帶動功能飲料消費需求不斷增長。根據國家統計局數據,2023年全國居民人均可支配收入為3.92萬元,較2022年同期增長6.3%。居民收入水平的增長為我國整體消費能力的增強提供了有利的環境,2023年全國居民人均消費性支出為2.68萬元,較2022年同期增長9.2%。不斷增長的人均可支配收入和不斷增加的人均消費支出將帶來更廣闊的消費市場,從而推動功能飲料行業規模的持續增長。

(2)產業政策為功能飲料行業發展構建良好環境

近年來,國家出臺了《廣東省發展現代農業與食品戰略性支柱產業集群行動計劃(2021—2025年)》《關于加快農產品加工業和食品產業發展的意見》等一系列重要文件,不僅有助于激發功能飲料行業創新活力,推進供給側結構性變革,為擴大消費需求和促進經濟增長提供有力支撐,還有助于為功能飲料的發展注入新的動力,推動功能飲料行業的發展。

(3)配套產業的日益完善為功能飲料線上銷售的發展提供支持

近年來,隨著國家對互聯網和物流行業的重視程度的提高,我國的數字化進程和快遞物流水平取得長足的進步,為功能飲料行業的不斷發展提供了有力的保障。一方面,我國在互聯網基礎設施建設方面發展迅速,根據工信部相關數據,截至2023年底,我國互聯網寬帶接入端口數達到11.36億個,較2022年末凈增6486萬個。另一方面,我國快遞物流體系日益完善,快遞業務水平進一步提升,也為功能飲料企業的規模化發展提供了保障。國家郵政總局統計數據顯示,2023年我國快遞業務量累計完成1320.7億件,同比增長19.4%。

2、不利因素

(1)功能飲料品牌集中度低

功能飲料行業品牌集中度相對較低,產品線擴張的難度較大。為了適應消費者在零售口味、消費能力和產品功能等方面的需求,功能飲料形成了豐富的產品類別,但是由于不同產品在原料采購、產品加工和質量控制等方面差異較大。因此,面對豐富的產品和其復雜的特性,只有熟悉相關類別的專業人才才能保證專業的供應能力。同時,功能飲料行業整體需要運營成熟、市場份額領先的功能飲料企業樹立良好的品牌形象,才能推動功能飲料行業健康有序發展。

(2)同質化現象較為突出

市場競爭秩序的規范程度會對整個功能飲料行業的發展產生影響。目前,眾多資金少、規模小、生產水平低的企業加入到功能飲料行業競爭中。中小型企業研發能力較低,創新意識匱乏,主要通過跟風模仿進行生產,對于口味、營養等其他深層次的功能缺乏重視,導致市場上產品同質化現象嚴重,產品質量參差不齊,影響了消費者對功能飲料產品的消費體驗。

(3)消費者對于功能飲料產品要求日趨提高

消費者對功能飲料產品要求日益提高,盡管功能飲料作為中高端飲品符合當前的消費趨勢,但仍然需要在產品多樣化和健康性等方面緊跟步伐。功能飲料除了口味之外,也需要加入無添加、低糖等元素。此外,功能飲料企業還需要通過跟蹤市場趨勢,不斷推出新的產品,捕捉消費者愛好,培養消費習慣,才能維持競爭力。這對功能飲料企業的創新能力、營銷和研發能力提出了更高的要求。

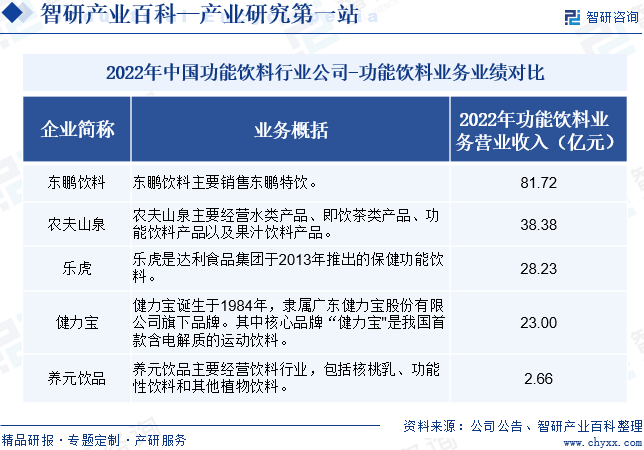

八、競爭格局

與國外其他國家相比,盡管我國功能飲料行業起步階段略晚,但是市場增速比較快,近年來我國功能飲料市場產銷量均保持穩步增長的趨勢。當前我國功能飲料行業中的競爭者主要包括東鵬飲料、農夫山泉、樂虎、健力寶和養元飲品等。從我國功能飲料行業公司業績來看,2022年東鵬飲料、農夫山泉、樂虎功能飲料業務營收分別為81.72億元、38.38億元和28.23億元,位居行業前列。

2022年中國功能飲料行業公司-功能飲料業務業績對比

九、發展趨勢

對于功能飲料消費群體而言,功能飲料不僅要滿足健康或者特定功能需求,更要滿足其個體差異化的口感需求,因此口味多樣化是吸引消費的重要屬性之一。口味單一的飲品易讓消費者喪失持續購買欲望,具有優良口感及新鮮口味的功能飲料產品將吸引更多的潛在消費者。未來功能飲料將向著健康化、口味化、功能化多維度發展。此外,中國功能飲料行業市場競爭激烈,為提高市場競爭力、擴大市場份額,功能飲料生產企業在不斷創新升級功能飲料產品的同時,對于市場營銷、渠道管理等方面的策略制定也極為重要。受到功能飲料應用場景的不斷拓寬以及受眾群體不斷擴大的影響,未來,功能飲料的銷售渠道有望向多元化發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國功能飲料行業產業鏈圖譜、發展歷程、發展現狀、重點企業以及發展趨勢分析:國內生活節奏的加快和消費者健康意識的提升,使得功能飲料市場需求不斷提升 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2024年中國功能飲料行業產業鏈圖譜、發展歷程、發展現狀、重點企業以及發展趨勢分析:國內生活節奏的加快和消費者健康意識的提升,使得功能飲料市場需求不斷提升 [圖]

功能飲料是指通過調整飲料中天然營養素的成分和含量比例,以適應某些特殊人群營養需要的飲品,適宜于特定人群飲用,具有調節機體功能作用,不以治療疾病為目的。功能飲料主要作用為抗疲勞和補充能量。功能飲料在我國的受到越來越多的消費者喜愛,我國逐漸成為功能性飲料的消費大國。

![2021年中國功能飲料市場規模及主要企業經營分析[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2021年中國功能飲料市場規模及主要企業經營分析[圖]

2021年中國規模以上飲料制造企業產量18333.8萬噸,同比增長12.2%;2021年中國功能飲料市場規模約為1402.7億元,同比增長14.6%。