摘要:改革開放以來,飲料行業已經成為中國的新興行業之一,為中國快速消費品帶來新的增長點。同時隨著飲料行業的快速發展,在拉動經濟、增加稅收、帶動產業上下游等方面都起著積極作用。近年來,隨著健康飲食觀念的普及,消費者的個人習慣以及飲料品牌的口碑和信譽發生變化,我國飲料產量呈現波動變化趨勢。國家統計局數據顯示,2023年中國飲料產量同比下降3.31%至1.75億噸。

一、定義及分類

飲料是供人飲用的液體,它是經過定量包裝的,供直接飲用或按一定比例用水沖調或沖泡飲用的,乙醇含量(質量分量)不超過0.5%的制品飲料,也可分為飲料濃漿或固體形態,它的作用是解渴、補充能量等功能。飲料按照有無酒精可分為含酒精飲料和無酒精飲料,其中,含酒精飲料主要包括發酵酒、蒸餾酒和配制酒;無酒精飲料主要包括碳酸類飲料、果蔬汁飲料、功能飲料、茶類飲料、含乳飲料和咖啡飲料。

二、行業政策

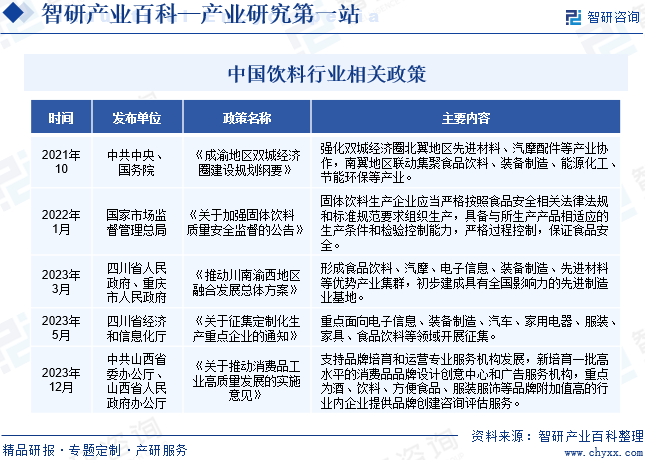

近年來,國家不斷印發飲料行業相關政策,持續關注飲料產品質量和安全水平,推動飲料行業健康發展。2023年3月,四川省人民政府和重慶市人民政府印發《推動川南渝西地區融合發展總體方案》,提出形成食品飲料、汽摩、電子信息、裝備制造、先進材料等優勢產業集群,初步建成具有全國影響力的先進制造業基地。2023年12月,中共山西省委辦公廳、山西省人民政府辦公廳印發《關于推動消費品工業高質量發展的實施意見》,提出要支持品牌培育和運營專業服務機構發展,新培育一批高水平的消費品品牌設計創意中心和廣告服務機構,重點為酒、飲料、方便食品、服裝服飾等品牌附加值高的行業內企業提供品牌創建咨詢評估服務。

三、發展歷程

中國飲料行業經歷了四個階段,分別是起步階段、發展階段、快速發展階段和成熟期。1981年,可口可樂在中國第一條生產線正式投產,主要供應旅游飯店,同時百事可樂也在深圳建立了第一家罐裝廠。在起步階段,外資飲料品牌紛紛進軍國內市場,為中國飲料品牌的發展帶來了新的挑戰和機遇。與此同時,國內也開始注重飲料品牌的研發和創新。1984年,“中國魔水”健力寶橫空出世,并成為洛杉磯奧運會中國代表團指定飲料。1990年以后,中國飲料行業開始進入發展階段,競爭日漸激烈,國內著名的“八大汽水廠”多數萎縮消亡。1999年,中國飲料工業第一次評比 “中國飲料工業十強”,娃哈哈、樂百氏、健力寶、匯源、露露等企業榜上有名;隨后,臺灣的康師傅、統一成功殺入內地飲料行業。

進入快速發展階段,我國飲料行業涌現多個百億級品牌。2000年可口可樂、百事可樂繼續在中國高速發展;百年的雀巢 、紅牛等國際品牌也擴大了在中國的投資;統一和康師傅則代表著臺資的飲料力量;國有品牌在外資臺資的夾縫中,頑強成長。進入成熟期,我國飲料市場集中度不斷提高。2011年,一度淡出人們視線的 “北冰洋汽水”恢復生產。2015年以后,小茗同學、茶π、豆本豆、植選等飲料品牌進入市場。

四、行業壁壘

1、品牌壁壘

隨著人們生活水平的提升,人們對于飲料的選擇更加看重的是消費品牌所傳達的理念和產品質量。知名飲料品牌更容易獲得消費者的信任,且部分消費者具有品牌忠誠度,會習慣性消費特定品牌的飲料,形成品牌黏性。產品的品牌形象從某種程度上是飲料企業產品品質的保證和反映,塑造、維護一個知名品牌需要飲料企業經過產品研發與創新、生產質量管理、營銷與推廣等多方面長時間地投入與積累。因此,對于新進入飲料行業的企業,很難在短時間內形成自己的品牌影響力,原有知名飲料品牌的信譽度和因客戶黏性而形成的客戶基礎均是進入飲料行業的壁壘。

2、營銷網絡壁壘

目前我國飲料行業仍以線下零售渠道為主流,飲料企業需要有健全的密集型銷售網絡來滿足消費者便利性的購買需求,因此營銷網絡的建設對于飲料企業的發展起著至關重要的作用。而營銷網絡的開拓、建設和維護是一個復雜而艱難的過程,需要時間和經驗的積累。目前我國知名的飲料企業已在營銷網絡建設、市場推廣與銷售人才培養等方面投入了大量的資源并積累了豐富的經驗,對于新進入飲料行業的企業來說,難以在短時間內建立較為完善的營銷網絡并與知名飲料企業競爭。

3、規模化經營壁壘

規模化生產能力使得飲料領先企業具有多方面優勢。首先,具備大規模生產能力的飲料企業更容易獲得產業鏈上游供應商及下游銷售渠道的認同,并逐漸形成上下游互惠互利的長期戰略合作關系,為飲料企業提供較強的議價能力。其次,規模化經營形成的規模效應,可以使飲料企業在降低采購及生產成本的同時提升產品質量,形成多方面競爭優勢。規模化經營的形成需要飲料企業具備一定的資源優勢和雄厚的資本實力,在產品研發、生產及質量控制、銷售渠道、營銷推廣方面進行大量的資本投入,并需要一定周期的運作實現規模、成本、質量、效率等多方面的協同。因此,對于新進入飲料行業的企業來說,投入大量資本進行規模化經營風險較大,且很難在短時間內形成規模效應并與行業內的領先飲料企業競爭。

4、技術研發及行業準入壁壘

目前飲料行業內主要參與者的飲料產品均是經過了長時間的研發和市場考驗形成的,產品的功效、風味、口感獲得了市場的認可。同時,飲料企業想要在飲料行業內占據有利的競爭地位,需要在產品、生產工藝、質量控制等方面進行持續穩定的研發投入,以保證技術的先進性、降低生產成本、提高產品質量。因此,對于新進入飲料行業的企業來說,組建研發團隊,進行持續穩定的研發投入,研發差異化產品,并獲得市場的認可,將成為進入飲料行業的重要壁壘之一。

五、產業鏈

1、行業產業鏈分析

飲料行業產業鏈上游包括水、糖、牛奶、水果、蔬菜、飲料包裝、甜味劑等原材料。以牛奶為例,牛奶作為飲料生產中常用的原料之一,其產量的穩定直接影響飲料的生產和供應,據統計,2023年我國牛奶產量同比增長6.7%至4197萬噸。產業鏈中游為飲料制造,包括碳酸飲料、果蔬汁飲料、功能飲料、茶類飲料、含乳飲料等。產業鏈下游為銷售渠道,包括超市、便利店、餐飲店和電商平臺,最終銷售至終端消費者。飲料產業鏈如下圖所示:

山東百龍創園生物科技股份有限公司 新疆冠農果茸股份有限公司 廣州市浪奇實業股份有限公司 廣西粵桂廣業控股股份有限公司 北京順鑫農業股份有限公司 新疆冠農股份有限公司 庫爾勒西海香梨產業股份有限公司 宏輝果蔬股份有限公司 浙江佳農果蔬股份有限公司 宏輝果蔬股份有限公司 合肥豐樂種業股份有限公司 福建白水農夫農業股份有限公司 壽光蔬菜產業控股集團有限公司 上海伊禾農產品科技發展股份有限公司 海南菜籃子實業有限公司 無錫味達生態農業股份有限公司 渦陽縣龍祥食品有限公司 祥云泰興農業科技開發有限責任公司 山東京博控股股份有限公司 濱州中裕食品有限公司 內蒙古伊利實業集團股份有限公司 光明乳業股份有限公司 新希望乳業股份有限公司 內蒙古蒙牛乳業(集團)股份有限公司

山東百龍創園生物科技股份有限公司 新疆冠農果茸股份有限公司 廣州市浪奇實業股份有限公司 廣西粵桂廣業控股股份有限公司 北京順鑫農業股份有限公司 新疆冠農股份有限公司 庫爾勒西海香梨產業股份有限公司 宏輝果蔬股份有限公司 浙江佳農果蔬股份有限公司 宏輝果蔬股份有限公司 合肥豐樂種業股份有限公司 福建白水農夫農業股份有限公司 壽光蔬菜產業控股集團有限公司 上海伊禾農產品科技發展股份有限公司 海南菜籃子實業有限公司 無錫味達生態農業股份有限公司 渦陽縣龍祥食品有限公司 祥云泰興農業科技開發有限責任公司 山東京博控股股份有限公司 濱州中裕食品有限公司 內蒙古伊利實業集團股份有限公司 光明乳業股份有限公司 新希望乳業股份有限公司 內蒙古蒙牛乳業(集團)股份有限公司

2、行業領先企業分析

(1)康師傅控股有限公司

康師傅控股有限公司主要生產和銷售方便面及飲品。企業于1992年開始生產方便面,并自1996年起擴大業務至方便食品及飲品;2012年3月,企業進一步拓展飲料業務范圍,完成與PepsiCo中國飲料業務的戰略聯盟,開始獨家負責制造、灌裝、包裝、銷售及分銷PepsiCo于中國的非酒精飲料。作為中國家喻戶曉的品牌,“康師傅”經過多年的耕耘與積累,深受中國消費者喜愛和支持。與此同時,企業不斷構建和完善管理體系,建立風險預防管理機制,實施食品安全的全方位控制,確保產品品質與安全,為廣大消費者提供安全、美味、健康的食品。據統計,2023年上半年,企業飲品業務營業收入同比增長9.5%至266.06億元,主要是戶外消費場景的恢復,帶動飲品業務收入增長。

(2)農夫山泉股份有限公司

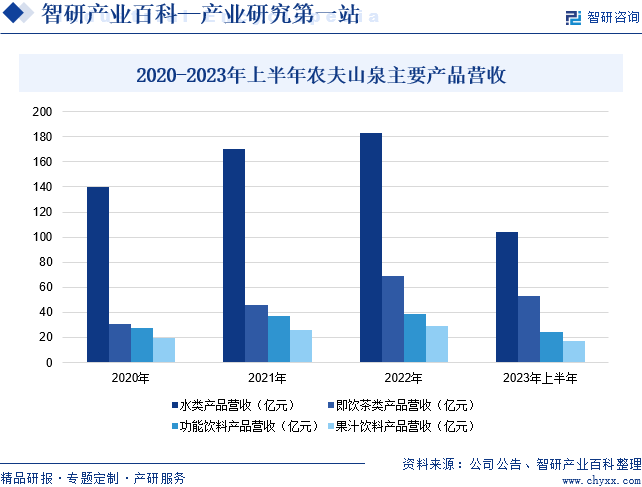

農夫山泉股份有限公司是一家集科研、開發、生產、營銷為一體的農產品果汁飲料深加工企業,生產和經營天然飲用水、果蔬汁飲料、功能飲料、茶飲料等四大系列幾十種產品。企業自成立至今,已相繼在浙江千島湖、吉林長白山礦泉水保護區、湖北丹江口、廣東萬綠湖、新疆瑪納斯等國家一級水資源保護區建成了七座現代化的生產基地。目前,企業已成長為中國飲料行業十強企業,天然水和果汁飲料銷量長期居全國同類產品前列,“農夫山泉”、“農夫果園”等已成為國內飲料行業的代表品牌。據統計,2023年上半年,企業水類產品營收同比增長11.69%至104.42億元;即飲茶類產品營收同比增長59.84%至52.86億元;功能飲料產品營收同比增長21.5%至24.58億元;果汁飲料產品營收同比增長32.24%至16.86億元。主要是2023年以來,隨著消費動力恢復,消費者戶外出行增加,飲料行業市場規模回升明顯,帶動企業主要產品營收增長。

六、行業現狀

改革開放以來,飲料行業已經成為中國的新興行業之一,為中國快速消費品帶來新的增長點。同時隨著飲料行業的快速發展,在拉動經濟、增加稅收、帶動產業上下游等方面都起著積極作用。近年來,隨著健康飲食觀念的普及,消費者的個人習慣以及飲料品牌的口碑和信譽發生變化,我國飲料產量呈現波動變化趨勢。國家統計局數據顯示,2023年中國飲料產量同比下降3.31%至1.75億噸。

七、發展因素

1、有利因素

(1)生產技術的進步及信息化應用加快飲料行業發展

隨著飲料行業的不斷向前發展,更多智能制造和信息化管理的新技術、新設備運用到飲料生產過程中,一方面,新的生產工藝可提取更多種類的生產原料、可實現更復雜的飲品配方,改善飲料的風味、口感等,滿足消費者多樣化的需求;另一方面,新設備的運用使得飲料行業的自動化水平顯著提高,不僅提高了生產效率,減少了人工成本,還有助于加強對產品質量及安全的管控。同時,信息化的大量運用有助于將飲料的生產與銷售緊密結合,實現生產資源與社會資源的合理分配與利用,從而加快飲料行業的升級。

(2)消費者需求多元化為飲料新產品開發提供廣闊的市場空間

消費者對飲料產品的需求表現在對其實質屬性和擴增屬性需求兩方面,實質屬性即飲料產品能夠提供給消費者的使用價值,如解渴等;而擴增屬性則體現消費者的心理需求,如身份、地位和審美等。由于消費者的需求是多元的,而且這種多元不僅體現為口味、包裝、價格,而且還體現為健康、時尚、環保等方面。因此,消費者需求的多元化為飲料企業開發新產品提供了廣闊的市場空間。

(3)消費升級帶動飲料行業快速發展

隨著人民生活水平的不斷提高,消費升級趨勢已越來越明顯,在中國經濟高速發展和擴大內需消費升級的雙重因素拉動下,我國飲料行業也迎來了新一輪黃金發展時機。中國的飲料市場在未來有著較強的發展空間,而它的迅速發展及其前景廣闊的消費市場,也引起了國際飲料企業的關注,一些國際知名飲料公司憑借雄厚的財力和豐富的市場運作經驗,通過收購國內著名品牌或合資、獨資經營紛紛進入中國,搶占中國的飲料市場。伴隨消費的不斷升級,飲料已由過去的解渴時代發展到口感時代,并開始全面進入健康和品質時代。

2、不利因素

(1)飲料市場競爭秩序尚待規范

目前,眾多資金少、規模小、生產水平低的飲料企業加入飲料行業競爭。中小型飲料企業一般不注重對研發的投入,創新意識欠缺,依靠跟風模仿,對于口味、營養等深層次的功能缺少研究,導致市場上產品配料及包裝等方面抄襲現象嚴重,產品質量參差不齊,影響了消費者對飲料產品的消費體驗,部分產品甚至陷入價格戰。市場競爭秩序尚待規范,影響了整個飲料行業的發展。

(2)地區差異對飲料行業的營銷能力提出更高要求

我國幅員遼闊,南北氣候不同,各地的飲食文化和口味習慣存在較大的差異,同一產品很難同時滿足各地消費者的口味及需求,因此飲料企業的營銷能力顯得尤為重要。飲料生產企業必須深入了解各地的風土人情與消費特點,制定相應的營銷策略,才能成功開拓新的市場領域,發掘新的消費群體。因此,地區差異對飲料行業的營銷能力提出了更高的要求,同時也對飲料企業的綜合實力提出了較大的挑戰。

(3)成本上漲對飲料行業帶來壓力

近年來,飲料行業普遍面臨著成本壓力,不少知名品牌都曾經或正在進行價格調整。例如,2023年2月,農夫山泉調整了杭州區域19L桶裝水的價格,由20元/桶上調至22元/桶;7月,可口可樂產品將在2023年下半年繼續提高價格,以應對大宗商品成本上漲的影響;11月,康師傅宣布康師傅茶、果汁系列產品中包裝零售價由3元/瓶調整為不低于3.5元/瓶,1L裝零售價由4元/瓶調整為不低于5元/瓶。原材料等產品價格的上漲,導致飲料企業通過漲價來轉嫁成本壓力,但漲價的決策不僅會影響飲料企業自身的經營和發展,也會對整個飲料行業的競爭格局和消費結構產生重要的影響。

八、競爭格局

我國飲料行業生產企業眾多,競爭激烈,市場集中度分散。目前,我們熟知的飲料品牌有可口可樂、百事可樂、娃哈哈、康師傅、農夫山泉等。數據顯示,2023年上半年康師傅、農夫山泉、中國食品、統一企業、東鵬飲料、養元飲品、承德露露、李子園、歡樂家、均瑤健康等十家飲料企業飲料業務總體營收超過700億元,其產品涉及瓶裝水、茶飲料、果汁飲料、植物蛋白飲料、碳酸飲料、功能飲料、乳飲料等大類,是當前國內飲料市場上極具風向效應的頭部企業。從飲料業務營業收入來看,2023年上半年,康師傅、農夫山泉、中國食品飲料業務營業收入分別為266.06億元、198.72億元和120.23億元。

2023年上半年中國飲料行業上市公司-飲料業務業績對比

九、發展趨勢

隨著中部崛起和西部大開發加速推進,中西部經濟快速增速,居民消費水平提高,對飲料的需求也進一步增加。基于經濟發展水平、人口總量和消費觀念的差異,中國飲料在不同區域之間的生產、消費水平存在較大差異。總體上,經濟發達、人口較多地區飲料的生產、消費水平高于中西部地區。伴隨居民整體收入水平不斷提升、消費渠道延伸和觀念的革新,中西部地區對飲料的整體需求將逐步釋放出來,飲料行業具備更大的發展潛力。與此同時,通過營養學對人體健康的需求,大健康的理念將是飲料行業未來的重要方向。隨著健康飲食觀念的深入人心,飲料向低糖、零熱量、高纖維方向發展成為一種趨勢。未來,飲料企業需要不斷創新研發,提供更健康、營養的飲品。此外,互聯網的應用,也帶來了飲料行業營銷上的創新,使得定制化、個性化等方案更易實現,中國飲料行業的發展前景十分廣闊。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國飲料行業發展簡析:健康化是行業未來發展主要趨勢[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2023年中國飲料行業發展簡析:健康化是行業未來發展主要趨勢[圖]

據資料顯示,2022年我國飲料產量為18140.8萬噸,同比下降1.1%;需求量為17750.91萬噸,同比下降1.4%。

![2021年中國飲料行業發展現狀及未來四大發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2021年中國飲料行業發展現狀及未來四大發展趨勢分析[圖]

2020年1-12月,全國規模以上飲料制造企業產量達到16347.3萬噸,同比下降7.97%,其中,12月當月飲料產量1254.9萬噸,同比下降9.6%;2021年1-12月,全國規模以上飲料制造企業產量達到18333.8萬噸,同比增長12.15%,其中,12月當月飲料產量1358.8萬噸,同比增長8.3%。