摘要:社會經濟發展使人們越來越關注城市生活環境,要求推動城市景觀綠化,增強城市公共環境舒適度。政府在城市建設中愈加注重城市園林景觀建設,積極打造生態型城市,從而吸引更多的人才和項目落地,推動地區經濟發展。我國城市綠地面積及建成區綠化覆蓋率呈現持續上升的趨勢。2013年我國城市綠地面積為242.72萬公頃,到2022年提高到358.60萬公頃,年均復合增長率為4.43%;2012年我國城市建成區綠化率為39.6%,到2022年提高到43.0%。

一、定義及分類

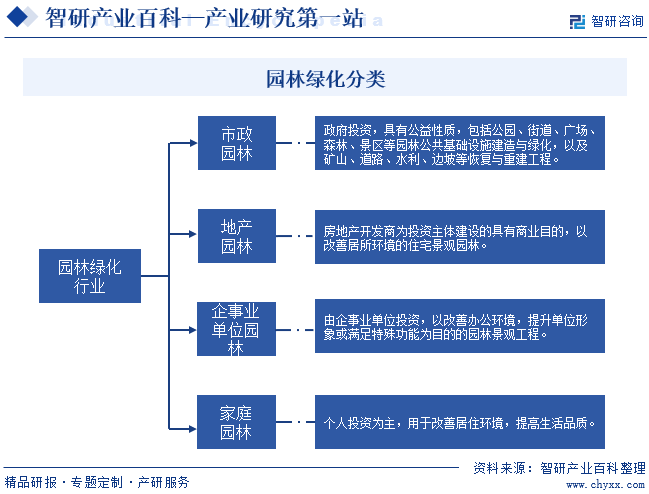

園林綠化是指在一定的地域范圍內,運用藝術設計和工程技術手段,在有效利用原有地形和地貌的基礎上,通過筑山、疊石、挖池、理水、種植樹木花草、營造建筑和布置園路等方式進行有目的的改造,從而構建出令人賞心悅目、抒情暢懷的游憩、居住環境的過程。園林的范疇不僅包括庭園、小游園、花園、公園、植物園、動物園等,還包括森林公園、風景名勝區、自然保護區、國家公園的游覽區、休養勝地及各類功能性園林如居住區園林、單位附屬綠地、城市廣場公共綠地等。從下游客戶的類型來看,園林綠化可分為市政園林(含生態修復園林)、房地產園林、企事業單位園林和家庭園林四個類別。

二、行業政策

1、主管部門和監管體制

園林綠化行業的政府主管部門為中央和各級政府的建設行政主管部門以及城市園林綠化行政主管部門。住房和城鄉建設部為行業的中央監管機構,負責擬定及制定行業及市場的相關法規制度和行業及業內企業資質標準,管理企業資質,指導地方建設行政主管部門的相關工作。各大中城市的綠化養護事務由當地的園林綠化主管部門負責,一些地方由城市建設委員會辦公室管理。

在行業自律組織方面,在園林景觀建設領域,全國成立了以學術研究為主要目的風景園林學會,部分省市也建立了地方性行業協會;在工程施工環節,中國工程建設行業協會對行業進行自律管理。

2、行業相關政策

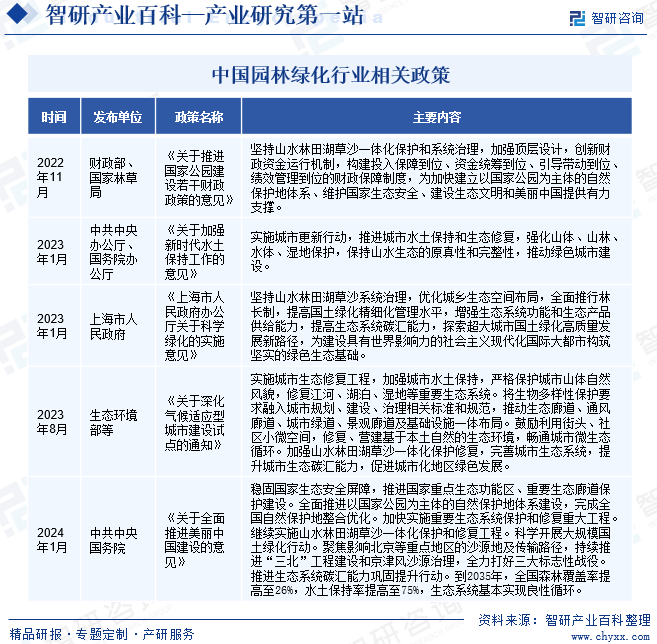

隨著我國社會經濟的不斷發展、人民對生活環境要求的逐步提高以及政府越發重視生態文明建設,中央政府發布一系列相關政策規范和扶持園林綠化產業發展。2023年8月,生態環境部等部門印發《關于深化氣候適應型城市建設試點的通知》,提到要實施城市生態修復工程,加強對江河、湖泊、濕地等生態系統的修復。將生物多樣性保護要求融入城市規劃、建設、治理相關標準和規范,推動生態廊道、通風廊道、城市綠道、景觀廊道及基礎設施一體布局。2024年1月發布的《關于全面推進美麗中國建設的意見》提到要提升生態系統多樣性穩定性持續性,推進國家重點生態功能區、重要生態廊道保護建設,加快實施重要生態系統保護和修復重大工程等意見。

三、行業壁壘

1、資金壁壘

園林綠化行業是典型的資金密集型行業,園林綠化企業在項目承接、工程施工及竣工結算等各個業務環節上都需要支付或被占用大量資金,對企業資金實力要求較高。因此,資金實力是進入本行業的重要壁壘。

2、技術壁壘

園林綠化行業涉及多個學科及眾多的專業技術領域,如園林學、建筑學、植物學,以及園林規劃設計與施工技術、植物種植及養護技術、生態修復技術等,要求園林綠化行業企業擁有深厚的專業技術和經驗積累。園林綠化企業的專業技術水平不僅體現為項目施工人員的通用知識水平、技能經驗,也體現為企業獨特的專利和專有技術,尤其是在各類綠化苗木的培育、移植、養護方面。企業的專業技術水平對園林綠化工程施工的效率和工程質量會產生較大的影響,是客戶在招投標階段對企業綜合業務能力考核的一項基本內容,而企業技術水平的提升需要長期的研發投入和經驗積累,因此專業技術水平是影響公司業務拓展的重要因素。

3、企業品牌壁壘

品牌信譽和知名度是企業過往業績、運營管理、技術和質量等方面的綜合體現,對于園林綠化企業爭取客戶或項目至關重要。不論是大中型房地產商還是政府部門,在招標過程中均十分注重園林綠化企業的品牌影響力,更青睞于與擁有較高知名度的品牌企業合作。市場新進入者因缺乏品牌知名度以及豐富的精品案例,使其在招投標過程中處于相對劣勢。

4、項目運營管理壁壘

園林綠化工程具有工期緊張、質量和效果要求嚴格的特點,因此短時間內高效地組織和管理項目團隊、按期保質的完成項目施工任務是對園林綠化企業的較大考驗。然而項目運營管理能力的提高需要一定時間,新進入本行業的企業難以在短期內具備較強的項目運營管理能力,尤其是多項目之間跨區域的組織調配人力、物力資源且能夠有序開展項目的能力是新企業較為欠缺的,對新企業的規模化發展形成一定制約。

5、人才資源壁壘

園林綠化行業對企業管理經驗、技術人才數量及素質都有一定的要求,擁有一支經驗豐富的管理團隊和一定數量的跨專業復合型人才,是園林綠化企業持續發展的重要保障。目前行業內復合型人才匱乏,優質人力資源已經被行業內少數領先企業占據,行業新進入者很難在短期內建立起既具有豐富園林綠化施工管理經驗又配備充足的復合型人才的團隊。因此,人才資源是影響園林企業做大做強的重要因素。

四、產業鏈

1、行業產業鏈分析

園林綠化行業的上游為各類原材料供應商,包含園林建筑材料、苗木花卉材料、園藝機具三大類。園林綠化產業鏈中游包括園林景觀設計、景觀工程建設和景觀養護三個部分,三者既相互獨立,又相互影響。如園林景觀設計能力能夠有助于控制園林工程施工成本、提高施工效率和增強客戶滿意度;而豐富的園林工程施工經驗能夠為園林景觀設計業務提供可靠的技術參考。園林綠化下游包括政府部門、房地產商、企事業單位及私人家庭四類客戶。園林綠化產業鏈如下圖所示:

湖北景際市政園林建筑材料有限公司 山東金美園林建筑材料有限公司 渭南瑞巖通土石方工程有限公司 靈璧縣同福景觀奇石有限公司 佛山市南海區環美園林建筑材料有限公司 銅陵常陵苗木有限責任公司 德興市榮興苗木有限責任公司 大連花卉苗木綠化工程有限公司 河南名品彩葉苗木股份有限公司 寧波大葉園林設備股份有限公司 格力博(江蘇)股份有限公司 浙江中堅科技股份有限公司 寶時得科技(中國)有限公司 泉峰控股有限公司

湖北景際市政園林建筑材料有限公司 山東金美園林建筑材料有限公司 渭南瑞巖通土石方工程有限公司 靈璧縣同福景觀奇石有限公司 佛山市南海區環美園林建筑材料有限公司 銅陵常陵苗木有限責任公司 德興市榮興苗木有限責任公司 大連花卉苗木綠化工程有限公司 河南名品彩葉苗木股份有限公司 寧波大葉園林設備股份有限公司 格力博(江蘇)股份有限公司 浙江中堅科技股份有限公司 寶時得科技(中國)有限公司 泉峰控股有限公司

園林建筑材料、園藝機具這兩類原材料供應充足,對行業發展影響較小。不過,少數苗木花卉資源可能出現階段性緊缺,因此其市場價格具有波動性。近年來,園林綠化企業紛紛向園林景觀設計和園林工程施工一體化經營模式轉型,使得園林景觀方案設計具有較大的靈活性。企業可以在保證景觀效果的前提下,靈活選擇種植的苗木花卉品種。因此,少數苗木花卉材料出現緊缺情況,也不會對企業的生產經營造成重大影響。

下游客戶是影響園林綠化行業發展的關鍵力量。下游客戶的需求變化直接影響了園林行業的發展前景。如果政府增加投入,市政園林建設需求會上升,進而推動園林行業的發展;反之,如果政府減少投入,市政園林建設需求會下降,園林行業的發展會受到抑制。房地產市場的發展狀況對地產園林的發展具有類似的影響。如果房地產市場繁榮,地產園林建設需求會相應增加,推動園林行業的發展;反之,如果房地產市場低迷,地產園林項目建設需求會減少。

2、行業領先企業分析

(1)廣東文科綠色科技股份有限公司

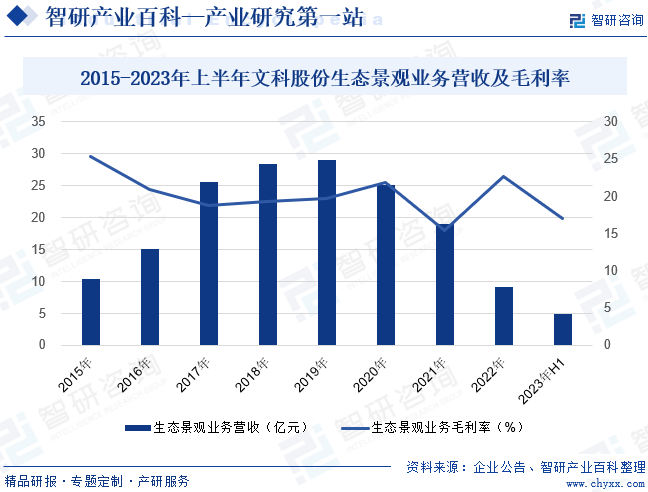

廣東文科綠色科技股份有限公司為國資控股的混合所有制上市企業,在深圳市和佛山市設有雙總部,深耕粵港澳大灣區,業務遍布全國30個省級行政區。文科股份專注于綠色產業發展,是國家高新技術企業、中國城市園林綠化綜合競爭力十強企業、廣東省500強企業和廣東省環保產業骨干企業,擁有專利100余項,主營業務涵蓋生態環境、綠色能源和綠色服務三大業務板塊。公司精耕細作生態環境產業,擁有風景園林工程設計專項甲級、市政公用工程施工總承包一級、環境污染治理甲級等資質,在景觀規劃設計、海綿城市研發、生態環境建設等方面,擁有眾多經典案例,有著深厚的技術積淀和強大的專業能力。生態景觀業務是公司的核心業務,2023年上半年文科股份生態景觀業務營收為4.91億元,同比增長64.04%;生態景觀業務營收占企業總營收的97.93%;生態景觀業務毛利率為17.00%,同比減少10.34個百分點。

(2)棕櫚生態城鎮發展股份有限公司

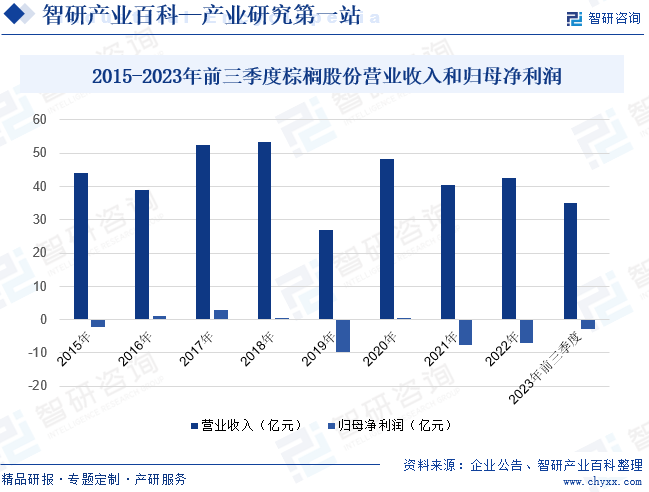

棕櫚生態城鎮發展股份有限公司,創始于1984年,并于2010年在深交所上市。棕櫚股份主要從事風景園林景觀設計與建設以及苗木銷售等業務。企業為客戶提供園林規劃設計及綠化工程、園林建筑、噴泉和市政綠化工程等園林施工服務,同時也種植和銷售各類花卉苗木以及陰生植物。2023年前三季度企業營業收入規模為35.10億元,較上年同期增長19.20%;歸母凈利潤為-2.81億元,較上年同期虧損減少0.90億元。公司積極推進各園林綠化項目的施工建設,2023年前三季度公司營業收入實現一定幅度增長;但由于受房地產市場下行、園林施工行業競爭加劇等影響,公司整體盈利能力尚未有明顯改善。

五、行業現狀

社會經濟發展使人們越來越關注城市生活環境,要求推動城市景觀綠化,增強城市公共環境舒適度。政府在城市建設中愈加注重城市園林景觀建設,積極打造生態型城市,從而吸引更多的人才和項目落地,推動地區經濟發展。我國城市綠地面積及建成區綠化覆蓋率呈現持續上升的趨勢。根據國家統計局公布數據:2013年我國城市綠地面積為242.72萬公頃,到2022年提高到358.60萬公頃,年均復合增長率為4.43%;2012年我國城市建成區綠化率為39.6%,到2022年提高到43.0%。

六、發展因素

1、有利因素

(1)我國城市化進程穩步推進,城市景觀綠化的需求不斷上升

經過十多年的快速發展,我國城鎮化率明顯提高,截至2023年我國城市化率已提升至66.16%%,但是較同時期發達國家的水平相比,我國城鎮化水平仍有巨大的發展空間。《國家人口發展規劃(2016—2030年)》預計到2030年我國常住人口城鎮化率將達到70%。這意味著在未來幾年中,我國的城市化進程還將繼續,城市面積和城鎮人口規模還將不斷擴大。園林綠化建設與城鎮化建設的發展情況及水平有較強的聯系。一方面,我國城鎮化進程的不斷推進,將帶動了我國城市建成區面積的持續擴大。在城市建成區面積中,生態環境居住區域對于綠化環境有較高的要求,促進了城市景觀綠化的需求不斷上升。

(2)“美麗中國”建設熱潮推動園林綠化行業持續發展

黨的十八大以來,以習近平同志為核心的黨中央把生態文明建設擺在全局工作的突出位置,全方位、全地域、全過程加強生態環境保護,實現了由重點整治到系統治理、由被動應對到主動作為、由全球環境治理參與者到引領者、由實踐探索到科學理論指導的重大轉變,美麗中國建設邁出重大步伐。當前,我國經濟社會發展已進入加快綠色化、低碳化的高質量發展階段,生態文明建設仍處于壓力疊加、負重前行的關鍵期,生態環境保護結構性、根源性、趨勢性壓力尚未根本緩解,經濟社會發展綠色轉型內生動力不足,生態環境質量穩中向好的基礎還不牢固,部分區域生態系統退化趨勢尚未根本扭轉,美麗中國建設任務依然艱巨。

2024年1月11日,中共中央、國務院印發《關于全面推進美麗中國建設的意見》,全面開啟了美麗中國建設新篇章。意見提出到2027年和到2035年美麗中國建設的主要目標、重大任務和重大改革舉措。未來我國將全面推進以國家公園為主體的自然保護地體系建設,加強生態保護修復監管制度建設,加快實施重要生態系統保護和修復重大工程。隨著“全面推進美麗中國建設”相關政策在全國各地的逐步落實,將為我國園林綠化行業注入新的發展動力,進一步推動園林綠化行業持續向好發展。

(3)人們對生活環境的要求不斷提升促進園林綠化行業深入發展

人們對優美、舒適、健康的生活環境的訴求也隨著收入水平的提高和生活品位的提升與日俱增,對更高層次的園林綠化的需求不斷提高,對景觀的科學性和美觀性的要求也越來越高。由于園林綠化是居民生活環境改造的主要手段,所以對環境升級改造的需求也成為促進園林綠化行業發展的重要因素。

2、不利因素

(1)房地產市場下行給園林綠化行業帶來風險

由于我國城市化步伐放緩、房地產市場供過于求、新冠疫情沖擊等原因,2021年下半年以來我國房地產行業進入下行周期。2023年全國房地產開發投資110913億元,比上年下降9.6%。房地產開發投資規模下降,使得地產園林市場也受到影響。一方面,房地產開發投資規模下滑,意味著新開工房地產項目減少,將導致地產園林項目建設需求下降,導致行業競爭激烈化。另一方面,房地產市場景氣度下行期,部分房地產開發商出現流動性風險,影響到相關地產園林綠化企業的工程款的回收,導致款項回收周期加長或部分應收賬款壞賬的風險。此外,土地出讓收入是地方財政收入的重要組成部分,房地產市場低迷導致我國地方政府財政收入減少,可能影響市政園林綠化項目投資及項目資金回款。

(2)行業標準體系不完善

我國園林綠化行業法制及技術標準體系起步較晚,目前的行業標準體系尚不完善、標準化程度較低,存在標準體系結構不合理、系統性不完善、總體發展不平衡、標齡過長、技術含量低等問題。目前已頒布園林綠化方面的標準,未能很好地涵蓋園林綠化行業的主要專業領域,以及體現各專業領域的特點,例如在花卉苗木領域標準多而全面,而園林綠化工程監理、安全、管護等方面的標準卻較少。有些標準隨著行業和市場的發展已經難以適應實際操作管理需要仍需進一步改進和完善。

(3)園林綠化企業的回款壓力較大

園林綠化工程項目的傳統模式通常需要企業先墊資后收款,從而形成大量存貨和應收賬款,項目周期長,前期支出規模較大且與收款時點存在一定時間差的行業特點,令應收賬款發生壞賬的可能性增大。存貨結算和應收賬款回收效率不可避免地受到房地產開發商整體工程進度、資金狀況,地方政府及企事業單位財政預算、資金狀況、債務水平等的影響,造成存貨無法按時結算和部分應收賬款無法回收的風險。

七、競爭格局

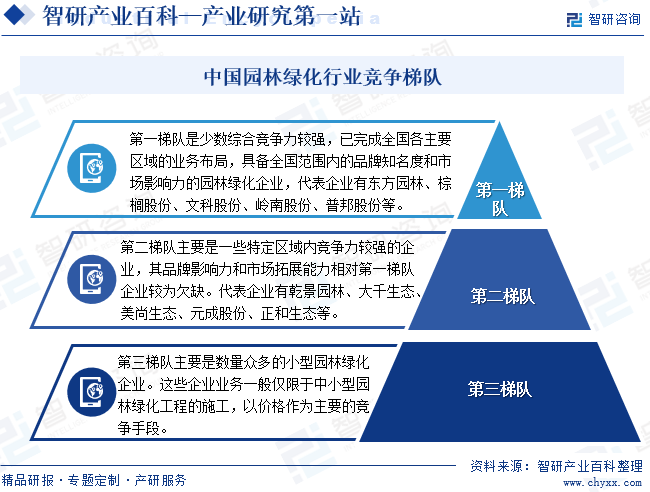

園林綠化行業是一個競爭比較充分的行業。我國國內目前園林綠化企業眾多,任何一家企業的全國市場份額均不高,行業內沒有能夠主導國內市場格局的大型企業。大多數企業主要是在各自的區域內競爭,只有個別大型企業基本完成了業務的全國布局。綜合考量企業的資質、品牌、融資能力、跨區域經營能力和業務完整性等因素,我國園林綠化行業的市場競爭主體可以劃分為三個梯隊,分別占據高中低三個層次的市場。

第一梯隊是少數綜合競爭力較強,已完成全國各主要區域的業務布局,具備全國范圍內的品牌知名度和市場影響力的園林綠化企業。第一梯隊代表企業有東方園林、棕櫚股份、文科股份、嶺南股份、普邦股份等。處于第一梯隊的行業領先企業,在資質、品牌、業務實施能力和服務質量方面均處于行業高端水平,但不同企業在業務鏈各環節的側重點存在一定差異,所擁有的優質客戶群體和專注的細分市場也不同,因此相互競爭比較規范。同時由于行業市場空間巨大,第一梯隊企業之間直接正面市場競爭機會并不多,競爭相對溫和,更多地體現為相互追趕和超越,但未來一段時期內企業對優秀人才、苗木資源的爭奪將會趨于激烈。

第二梯隊主要是一些特定區域內競爭力較強的企業,這些企業一般位于國內綠化建設較為發達的地區。

第二梯隊企業的區域性較強,通過與市政建設部門和區域內房地產開發商的長期業務合作,擁有比較穩定的業務資源,但是相對于第一梯隊企業,其品牌影響力和市場拓展能力較為欠缺。第二梯隊代表企業有乾景園林、大千生態、美尚生態、元成股份、正和生態等。在市政項目方面,區域性企業的競爭優勢主要來自行政壁壘,該競爭模式無法實現跨區域復制;在地產園林方面,受企業規模、營銷能力、項目管理能力因素的制約,與全國范圍內進行投資的大型房地產企業進行合作的機會較少,跨區域開展業務的能力不足以與第一梯隊競爭抗衡。此外,這些企業在中低端市場上還面臨著來自第三梯隊激烈的價格競爭。

第三梯隊主要是數量眾多的小型園林綠化企業。園林綠化行業的低端市場進入門檻不高,因此市場上存在大量小型企業。這些企業規模普遍較小,抗風險能力較弱,業務一般僅限于中小型園林綠化工程的施工,其經營優勢主要體現為低成本承接業務,以價格作為主要的競爭手段,尚不具備參與行業中高端市場競爭的資質或實力。

八、發展趨勢

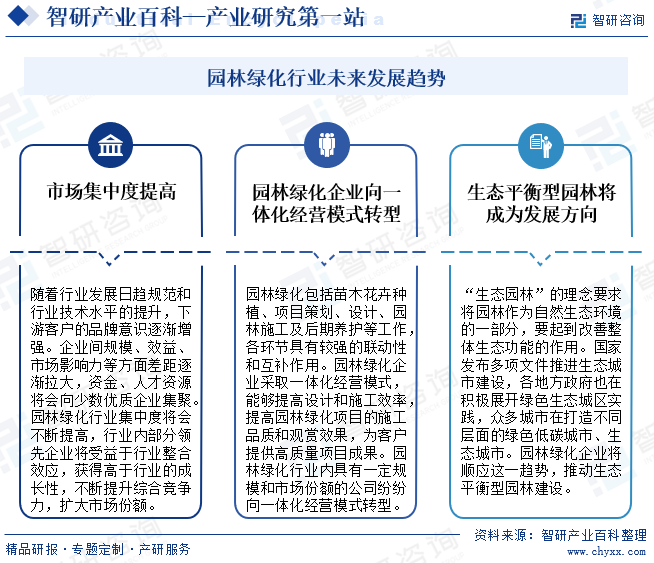

隨著行業的不斷發展,園林綠化行業集中度將會不斷提高,行業內部分領先企業將受益于行業整合效應,獲得高于行業的成長性,不斷提升綜合競爭力,擴大市場份額。園林綠化包括苗木花卉種植、項目策劃、設計、園林施工及后期養護等工作,各環節具有較強的聯動性和互補作用。園林綠化企業采取一體化經營模式,能夠提高設計和施工效率,提高園林綠化項目的施工品質和觀賞效果,為客戶提供高質量項目成果。一體化經營的企業綜合競爭力更強,目前園林綠化行業內具有一定規模和市場份額的公司紛紛向一體化經營模式轉型。人們對生活環境的關注意識越來越強,對提升生活環境的健康性、生態性要求越來越迫切,促使“生態園林”理念的產生。“生態園林”的理念要求將園林作為自然生態環境的一部分,要起到改善整體生態功能的作用。國家發布多項文件推進生態城市建設,各地方政府也在積極展開綠色生態城區實踐,眾多城市在打造不同層面的綠色低碳城市、生態城市。園林綠化企業將順應這一趨勢,推動生態平衡型園林建設。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國房地產園林綠化行業全景速覽:城鎮化進程的加速,帶動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中國房地產園林綠化行業全景速覽:城鎮化進程的加速,帶動行業快速發展[圖]

園林綠化是指充分利用城市自然條件、地貌特點和基礎種植,將城市按國家標準規劃設計的各級、各類園林綠地用具有地方特色和特性的園林植物最大限度地覆蓋起來,并以一定的科學規律加以組織和聯系,使其構成有機的系統。