摘要:我國地形、氣候復雜多樣,歷史文化源遠流長,各地都依據當地的氣候、歷史、人文等形成了各具特色的旅游資源。企業依托當地旅游資源,開發旅游業務。2023年我國旅游業加速回暖,旅游人次和旅游花費都呈現出明顯上漲趨勢。前三季度,我國國內旅游人次為36.74億,同比增長75.5%;旅游花費為3.69萬億元,同比增長114.4%。

一、定義及分類

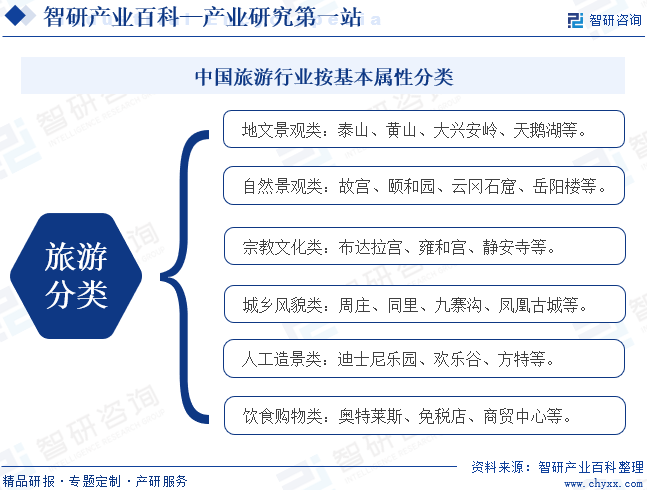

旅游是指人們出于休閑、觀光、學習、商務、探親等目的,到達旅游目的地進行一定時間的活動,其中包括觀光、游覽、度假、娛樂、體育、交流等活動。按照基本屬性的不同進行劃分,旅游大致可以分為地文自然景觀類、人文景觀類、宗教文化類、城鄉風貌類、人工造景類、飲食購物類。旅游業依托旅游資源和旅游設施,向旅游者提供旅行游覽服務,涉及吃穿住行娛樂游玩等多個方面。因此,旅游業是綜合性的經濟事業,對經濟的發展產生較大的促進意義,也是推動世界文化交流和經濟發展的重要力量。

二、商業模式

1、承包經營模式

承包經營商業模式是一種合同制模式,企業或個人與政府簽訂合同,從而獲得旅游資源的開發權,并負責經營和管理。這種模式需要承包方具有較強的資金實力和運營能力。這種模式有助于提高旅游資源的利用效率和經濟效益,同時也有助于促進當地經濟發展和就業。然而,這種模式也存在一些風險和挑戰,如合同期限過長、承包商經營不善等。

2、聯合經營模式

聯合經營模式是一種合作模式,其中多個企業或機通過合作,共同開發旅游資源、分享收益。這種模式可以降低成本、提高效益、增強競爭力,同時也有助于促進區域旅游的協調發展。聯合經營模式可以通過多種形式實現,如成立旅游聯盟、共同開發旅游線路、共享旅游資源等。在聯合經營模式中,需要注重合作共贏、資源共享、互利互惠的原則,同時也要注意避免合作中的矛盾和沖突。

3、旅游電商模式

旅游電商模式是一種將互聯網技術與旅游業相結合的模式,通過在線平臺、移動應用等渠道,提供旅游產品和服務,具有便捷性、個性化、互動性,可以提高旅游業的效率和效益。旅游電商模式可以分為B2B、B2C、C2B等不同類型。其中,B2B模式主要是旅游企業之間的合作;B2C模式主要是旅游企業直接面向消費者提供產品和服務;C2B模式則是消費者根據自己的需求定制旅游產品。

三、行業政策

1、主管部門和監管體制

我國對旅游業的管理采取政府部門監管和行業自律管理相結合的方式。其中,文化和旅游部是我國旅游業的國家監督管理機構,在國務院領導下,統籌負責我國文化事業、文化產業發展和旅游資源開發管理工作;下設省(自治區、直轄市)、地(市、州)、縣(區、市)三級地方文化和旅游行政管理體系,地方各級文化和旅游廳(局)是當地旅游工作的行業管理部門,受同級地方政府和上一級文化和旅游廳(局)的雙重領導,以地方政府領導為主,負責轄區內旅游行業管理工作。

中國旅游協會是旅游業的行業自律性組織,由中國旅游業的有關社團組織和企事業單位在平等自愿基礎上組成的全國綜合性旅游行業協會。中國旅游協會的業務范圍主要包括:經政府有關部門批準,參與制定相關立法、政府規劃、公共政策、行業標準和行業數據統計等事務;向會員宣傳、介紹政府的有關法律法規政策,向有關政府部門反映會員的訴求,發揮對會員的行為引導、規則約束和權益維護作用;收集國內外與旅游相關的基礎資料,開展行業規劃、投資開發、市場動態等方面的調研,為政府決策和旅游行業的發展提供建議或咨詢等。

2、行業相關政策

隨著經濟發展的持續向好,人們的娛樂生活也越來越豐富,我國旅游業的發展業蒸蒸日上,在國民經濟中的地位也日益凸顯。因此,國家層面十分重視旅游業的發展,積極出臺政策引導旅游業高質量發展。2023年9月,文化和旅游部發布《關于釋放旅游消費潛力推動旅游業高質量發展的若干措施》,從供給和消費需求等多個方面制定發展措施,引導旅游業高質量發展。2024年1月發布的《關于全面推進美麗中國建設的意見》中,明確指出發展綠色旅游,這將成為我國旅游業發展的下一重要方向。

四、發展歷程

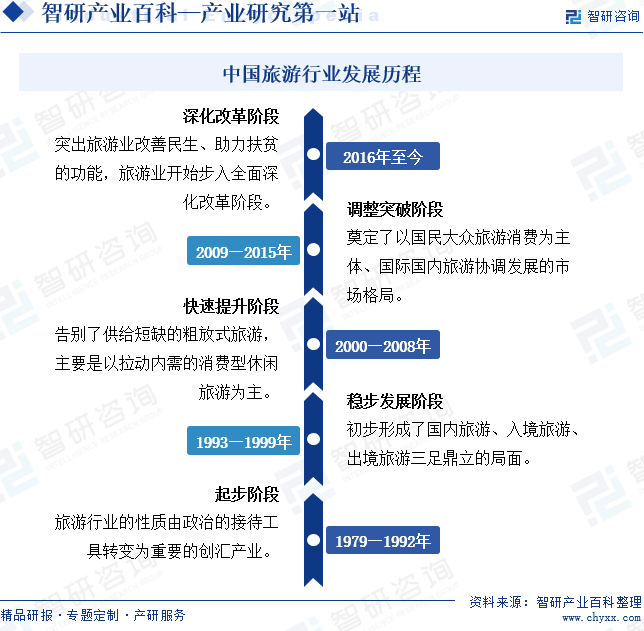

改革開放以前,我國旅游業以外交和為民間往來活動服務的入境旅游,國內旅游基本是一張白紙。隨著改革開放政策的實施,旅游業的性質由政治的接待工具轉變為重要的創匯產業。在政策支持和引導下,我國旅游業快速發展,國內旅游和出入境旅游全面開花。旅游業在經濟、文化、社會建設及國際交往中發揮著越來越重要的作用,已逐步成為促進我國經濟社會進步和推動世界旅游發展的重要力量。

五、行業壁壘

1、旅游資源壁壘

旅游業經營活動主要依托旅游資源展開,但旅游資源通常具有獨特性、稀缺性和不可再生性。同時,景區內索道、觀光車等經營項目也需要滿足景區內合適的地形和景區總體規劃要求,從而進一步加劇了旅游資源的有限性,并對新進入企業形成較大壁壘。

2、經營準入壁壘

為規范景區內旅游企業經營活動,國家對旅游資源開發和景區內相關業務開展制定了較為嚴格的準入制度,其中對于依托于風景名勝區等重點景區從事經營業務,一般采取特許經營模式,從而對新進入企業形成一定的經營準入壁壘。

3、資金壁壘

旅游景區的建設需要投入大量的資金,既需要對土地、建筑物、設備等無形資產和固定資產的投入,還需要長期文化和品牌推廣、景區設施更新維護等持續投入,投資規模較大且回收期相對較長。索道、觀光車等特種設備的前期投入資金量大,給擬進入企業帶來很大的資金壓力。

六、產業鏈

1、行業產業鏈分析

旅游產業鏈上游是旅游資源供應端,包括最核心的景區資源以及伴生的交通、住宿、餐飲等行業。中游旅游服務提供商,包括傳統的旅行社和在線旅游平臺等。下游則是團體或個人等消費群體。旅游行業產業鏈如下圖所示:

江蘇金陵交運集團有限公司 上海交運集團股份有限公司 山東省交通運輸集團有限公司 云南昭通交通運輸集團有限責任公司 錦江國際(集團)有限公司 華住酒店集團 北京首旅酒店(集團)股份有限公司 格林酒店集團 廣西東呈酒店管理集團股份有限公司 湖南劉先生餐飲管理有限公司 樂味餐飲集團有限公司 大連彤德萊餐飲管理集團有限公司 大連誠健餐飲管理集團有限公司 西安曲江大雁塔景區管理服務有限公司 中渡景區管理有限公司 平遙古城景區管理有限公司 烏魯木齊天山大峽谷景區管理集團有限公司

江蘇金陵交運集團有限公司 上海交運集團股份有限公司 山東省交通運輸集團有限公司 云南昭通交通運輸集團有限責任公司 錦江國際(集團)有限公司 華住酒店集團 北京首旅酒店(集團)股份有限公司 格林酒店集團 廣西東呈酒店管理集團股份有限公司 湖南劉先生餐飲管理有限公司 樂味餐飲集團有限公司 大連彤德萊餐飲管理集團有限公司 大連誠健餐飲管理集團有限公司 西安曲江大雁塔景區管理服務有限公司 中渡景區管理有限公司 平遙古城景區管理有限公司 烏魯木齊天山大峽谷景區管理集團有限公司

旅游行業是一個綜合性產業,其產業要素包括食、住、行、游、購、娛、體等,上游資源端主要由旅游行業中的資源控制方組成,主要是對旅游六要素(吃住行游購娛)資源的投資開發及運營,包含景區業務、酒店業務等。下游消費端主要由兩類客戶組成,一類是企業客戶,即to B端;另一類是個人客戶,即to C端,包括商旅客戶、團隊客戶以及自由行客戶。

2、行業領先企業分析

(1)中青旅控股股份有限公司

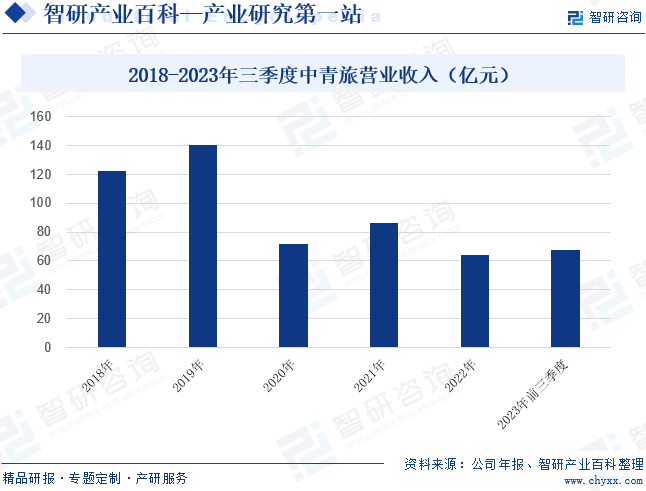

在目前萬物互聯的發展背景下,中青旅加快旅游業務與互聯網的深度融合,探索“旅游+”發展路徑與盈利模式,同時推動文化和旅游深度融合,不斷增強其品牌優勢。中青旅作為我國旅游業的領軍企業,其背靠雄厚的資本力量,持續拓寬公司業務布局,并且與時俱進探索“旅游+”發展路徑,其發展前景較好。2023年前三季度,中青旅的營業收入為67.34億元,較2022年同期增長了39.88%,增長趨勢明顯,且增長速度較快。隨著國內經濟的持續回暖,居民的消費信心將逐步增強,旅游需求也將加速釋放,中青旅的營業收入或將加速回升。

(2)眾信旅游集團股份有限公司

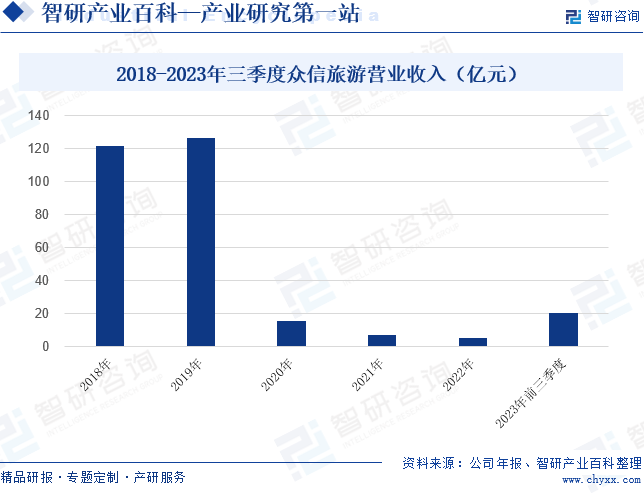

眾信旅游堅持“以服務品質為前提,以產品為核心”的發展使命,不斷完善業務布局,增強產品實力,逐步發展成為國內領先的大型旅游集團,從事旅游批發、旅游零售、整合營銷、旅游目的地運營、旅游產業鏈服務等業務。眾信旅游的旅游業務目的地覆蓋全球,在歐洲、大洋洲、非洲、美洲等長線出國游及亞洲短線周邊游上具有較強的競爭優勢,是我國出境游領域的領軍企業。2023年前三季度,眾信旅游的營業收入為20.53億元,較2022年同期上漲了647.46%,增長幅度較大。在互聯網飛速發展的當下,眾信旅游順應時代發展方向,積極回應客戶需求,發展數字旅游新生態,為客戶提供新體驗和新服務。

七、行業現狀

2023年我國旅游業加速回暖,旅游人次和旅游花費都呈現出明顯上漲趨勢。前三季度,我國國內旅游人次為36.74億,同比增長75.5%;旅游花費為3.69萬億元,同比增長114.4%。其中,城鎮居民出游花費3.17萬億元,同比增長122.7%;農村居民出游花費0.52萬億元,同比增長75.8%。城鎮居民的收入水平相對較高且收入更為穩定,再加上不斷完善的帶薪假期制度,城鎮居民是我國旅游消費的主力軍。

八、發展因素

1、有利因素

(1)居民收入增長,旅游需求加速釋放

旅游消費是人們在滿足基本生活需要之后產生的更高層次消費,與居民收入水平具有密切的相關性。改革開放以來,我國經濟增長勢頭穩定。伴隨著經濟的快速發展,我國居民收入水平也在不斷提高,2023年我國居民人均可支配收入為39218元,同比增長6.1%。收入水平提升推動國內旅游需求快速增長,旅游總人數和旅游業相關收入呈現增長態勢。未來,我國宏觀經濟持續健康發展,居民收入水平的穩步提高,旅游消費需求將得到進一步釋放。

(2)交通基礎設施不斷完善

交通基礎設施是旅游業發展的基本保障,同時也是提升游客體驗的重要環節。隨著經濟的快速發展,我國交通基礎設施不斷完善,高速公路遍布全國各地,城際鐵路日漸增多,國內外航班不斷增加,旅游通達便捷化水平顯著提升,極大縮短了游客出行時間,也進一步刺激了游客出游意愿和頻次的增加。國內交通基礎設施條件的不斷改善降低了游客出行成本,使得人們出游更加便捷和舒適,從而為旅游業的發展提供了有力保障。

(3)相關產業政策和休假制度持續完善

近年來,我國各級政府、主管部門先后出臺一系列與促進旅游業發展的產業政策,支持旅游業的發展。同時,我國的休假制度也逐漸完善,為人們出游提供更為靈活的閑暇時間和制度保障。相關政策的出臺和實施,不僅為推動我國文化旅游產業持續健康發展提供了法律保障,還有利于激發市場活力,挖掘發展潛力,進一步擴大旅游消費,促進旅游業健康持續發展。

2、不利因素

(1)旅游行業受外部環境影響較大

高度依賴景區資源和人員流動是旅游業發展的重要特點之一,因此旅游業發展受外部環境影響較大,除經濟因素外,地震、暴雨、泥石流、異常惡劣氣候等自然因素,地區沖突、戰爭、動亂、恐怖活動等社會政治因素,以及非典、甲流等公共衛生事件都會導致景區游客接待能力和水平以及人們的出游意愿下降,從而對旅游業發展產生不利影響。

(2)旅游服務設施供給與需求之間的矛盾

我國旅游業存在明顯的節假日特征。在旅游旺季,景區普遍存在旅游服務設施無法滿足游客在節假日日益高漲的出游需求,尤其是國慶節、元旦和春節等旅游高峰期,部分熱點景區節假日人滿為患,嚴重影響了游客的出游品質。另外,還存在旅游服務設施的質量和檔次與游客需求不匹配的問題,部分旅游設施老化、質量不高,無法滿足游客的需求,影響了游客的旅游體驗。

(3)國內旅游市場管理有待完善

目前,國內旅游市場秩序和人民群眾的期待還有一定差距,國內旅游市場管理也存在一些問題,比如旅游產品結構不合理,旅游活動缺乏全程監管,部分市場主體缺乏誠信,旅游經營和管理存在不規范情形等。在游客旅游過程中出現的強迫購物、欺客宰客、不文明旅游等現象,都會導致游客的旅游體驗好感度下降,不利于旅游需求的持續釋放。

九、競爭格局

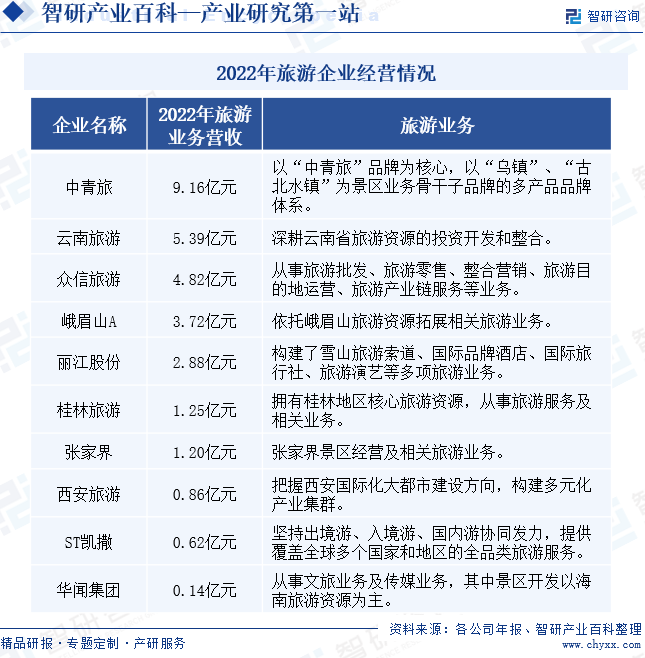

我國旅游業從業者眾多,企業數量龐大。以企業旅游服務營收情況為依據,2022年旅游服務營收高于5億元的位于第一梯隊,包括中青旅和云南旅游等;旅游服務營收不足5億元但高于1億元的位于第二梯隊,包括眾信旅游、峨眉山、麗江股份、桂林旅游、張家界等;不足1億元位于第三梯隊,包括西安旅游、凱撒、華聞集團等。我國地形、氣候復雜多樣,歷史文化源遠流長,各地都依據當地的氣候、歷史、人文等形成了各具特色的旅游資源。企業依托當地旅游資源,開發旅游業務。

十、發展趨勢

隨著人們生活水平的提高和旅游消費觀念的轉變,旅游需求呈現出多樣化、個性化的發展趨勢,消費者更加注重旅游體驗和品質,追求深度旅游和文化體驗。同時,隨著科技的進步,智慧旅游成為新的發展趨勢,可以提供定制化的旅游路線、智能化的導游服務、便捷的在線預訂等功能,為游客帶來更好的旅游體驗。另外,隨著環保意識的提高和可持續發展理念的普及,綠色旅游成為旅游業的重要發展方向。旅游業在發展過程中,更注重資源節約、環境保護和文化傳承,實現可持續發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國旅游行業發展全景分析:旅游總人次及總收入增長,節假日旅游持續火爆,鄉村旅游保持較高增長趨勢[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2024年中國旅游行業發展全景分析:旅游總人次及總收入增長,節假日旅游持續火爆,鄉村旅游保持較高增長趨勢[圖]

我國旅游業是全球規模最大、增長最快的旅游市場之一。隨著我國經濟的快速發展和人民生活水平的提高,旅游已經成為大眾化的生活方式。2023年國內旅游總人數48.91億人次,較2022年增長93.3%;2024年上半年國內旅游總人數27.25億人次,較2023年同期增長14.3%。預計2024年國內旅游總人數有望達到60億人次。

![2024年中國元宇宙+旅游行業現狀及未來趨勢分析:應用已經呈現出全面開花的趨勢[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2024年中國元宇宙+旅游行業現狀及未來趨勢分析:應用已經呈現出全面開花的趨勢[圖]

根據中國旅游研究院發布的《全國智慧旅游發展報告2023》,截至2023年6月,中國智慧旅游市場規模已達1.2萬億元,同比增長16.5%。

![2022年全球旅游行業市場分析:旅游總收入恢復至疫情前2019年的79.6%[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2022年全球旅游行業市場分析:旅游總收入恢復至疫情前2019年的79.6%[圖]

到2020年,受新冠疫情影響,全球旅游業遭受重大沖擊,全球旅游總人次僅為70.1億,同比下降51.66%,2021年全球旅游業有所復蘇,全球旅游總人次為80.5億人次,增速為14.84%,2022 年全球旅游總人次達到95.7億人次,同比增長18.9%;全球旅游總人次恢復至疫情前2019年的66.1%。