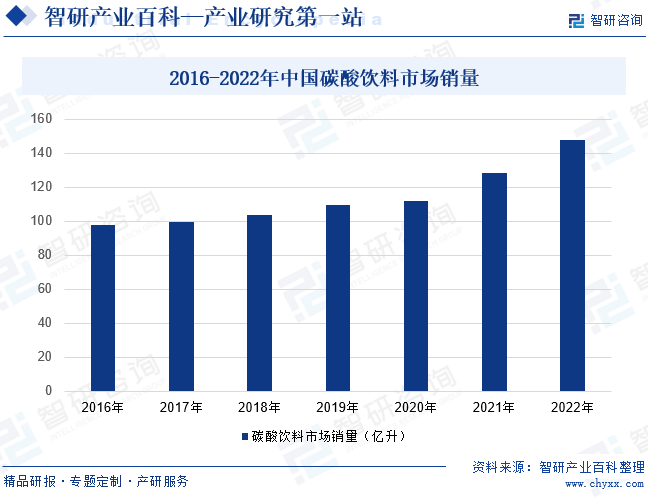

摘要:中國已成為全球碳酸飲料市場規模擴張的重要驅動力之一,受益于無糖碳酸飲料的發展及市場產品類型不斷豐富,2017-2022年中國碳酸飲料市場銷量不斷擴大,2022年全年碳酸飲料銷量達147.93億升,較2021年增加了19.8億升,增幅遠高于全球市場銷量增幅。經過多年的優勝劣汰與市場競爭,中國碳酸飲料市場形成了以國際品牌可口可樂、百事可樂為主,國產品牌北冰洋、健力寶、冰峰等為輔的寡頭市場。

一、定義及分類

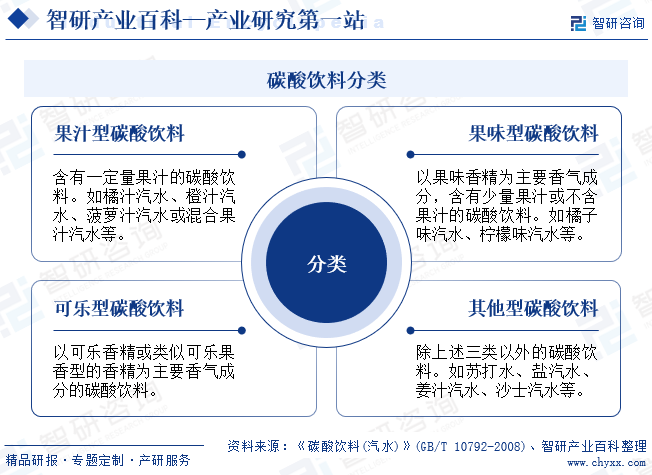

根據國家標準《碳酸飲料(汽水)》(GB/T 10792-2008),碳酸飲料(汽水)是在一定條件下充入二氧化碳氣的飲料,不包括由發酵法自身產生的二氧化碳氣的飲料,可分為果汁型碳酸飲料、果味型碳酸飲料、可樂型碳酸飲料、其他型碳酸飲料。

二、行業政策

1、主管部門和監管體制

目前國內碳酸飲料行業遵循市場化發展模式,自主經營。監管主要分為以政府部門為主導的強制監管以及以行業協會為主導的自律監管。碳酸飲料行業監管部門主要由國務院食品安全委員會、國家市場監督管理總局、國家衛生健康委員會等共同構成。國務院食品安全委員會負責統籌指導、提出政策、督促落實;國家市場監督管理總局負責食品安全監督管理及綜合協調;國家衛生健康委員會負責檢查和評估食品安全風險,制定食品安全國家標準。

碳酸飲料行業自律組織為中國食品工業協會及中國飲料工業協會。中國食品工業協會于1981年經國務院批準成立,是全國食品工業的行業組織,其主要職責包括:協助政府在食品工業領域開展統籌、規劃、協調工作,加強對食品工業企業的指導和服務,促進交流與合作,推動行業標準化,推動科技發展與應用,約束行業行為,幫助企業成長,推動全民營養,發展公益事業,推動中國食品工業持續健康發展。中國飲料工業協會成立于1993年,是飲料行業及相關企業、事業單位自愿參加的非營利性、全國性社團組織,是經民政部批準的國家一級協會。其主要職責是:對飲料行業基礎資料進行調查、統計,掌握行業全面情況,開展市場調查和行業研究;提出飲料行業發展規劃、經濟技術政策、扶優限劣政策及經濟立法等方面的建議;組織和參與制(修)訂飲料行業的國家食品安全標準和產品的國家標準、行業標準;組織制定社團標準;圍繞產品質量與安全開展行業自律和質量評價工作等。

2、相關政策

中國政府高度重視食品安全問題,2023年期間,相關部委相繼出臺了《食品安全標準跟蹤評價工作方案》《食品安全工作評議考核辦法》等法律法規及政策,完善食品安全管理體系,不斷提升全鏈條食品安全工作水平,保障人民群眾身體健康和生命安全。而碳酸飲料作為食品工業重要組成部分,也將在政策驅動下,向著健康化、品質化發展。同時,為促進碳酸飲料及整個飲料行業發展,中央政府鼓勵優勢地區因地制宜發展飲料產業,提升飲料生產、包裝技術。

三、行業壁壘

1、品牌壁壘

碳酸飲料品牌壁壘十分高,可口可樂與百事可口儼然已成為了全球碳酸飲料行業的兩大巨頭,掌握著絕大部分市場份額,且消費者對兩大品牌的忠誠度較高。碳酸飲料企業塑造、營銷、維護一個知名品牌形象需要建立嚴格的產品質量體系、強大的產品研發體系、完善的營銷體系、大量的廣告運營投入。知名的快速消費品品牌都是經過長時間的發展和市場考驗后形成的,后期進入碳酸飲料行業的企業會面臨較高的品牌壁壘。

2、營銷渠道壁壘

營銷渠道的建設對于碳酸飲料企業可持續發展起到至關重要的作用,而營銷網絡的開拓、建設和維護是一個復雜而艱難的過程,不可一蹴而就。新的市場參與者試圖在該行業有所發展,需要制定有效的銷售策略,投入大量資金、人力和物力,并需要較長時間去建立完善的銷售渠道和經驗豐富的銷售團隊。

3、規模化經營壁壘

規模化生產能力使得行業領先企業具有多方面優勢。首先,具備大規模生產能力的企業更加容易獲得產業鏈上游供應商及下游銷售渠道認同,并逐漸形成上下游互惠互利的長期戰略合作關系。其次,規模化生產帶來的長期穩定采購需求給企業提供較強的上游議價能力,在降低采購及生產成本的同時提升產品質量,形成多方面的競爭優勢。由于行業新進入者短期內難以形成規模、成本、效率等多方面協同效應,因此難以在激烈的市場競爭中處于優勢位置。

四、發展歷程

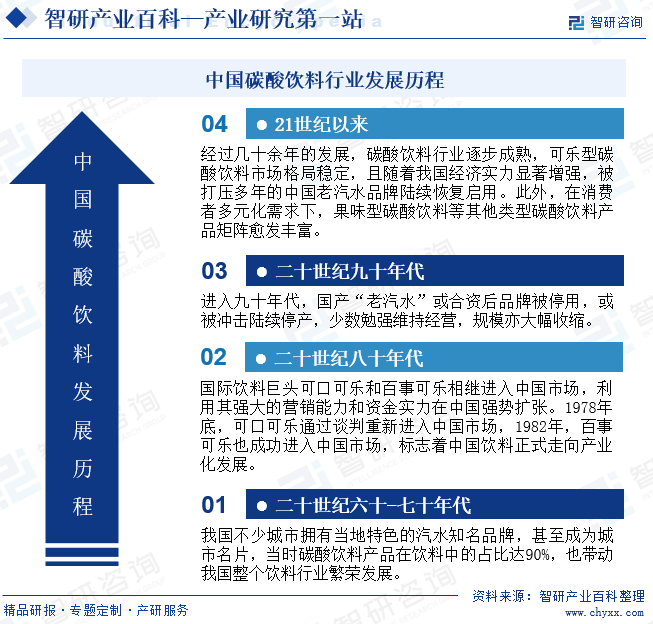

二十世紀六七十年代,中國不少城市擁有當地特色的汽水知名品牌,甚至成為城市名片。七十年代末,國際飲料巨頭可口可樂和百事可樂進入中國市場,利用其強大的營銷能力和資金實力在中國強勢擴張。進入九十年代,國產“老汽水”或合資后品牌被停用,或被沖擊陸續停產,少數勉強維持經營,規模亦大幅收縮。二十一世紀以來,隨著中國經濟實力顯著增強,被打壓20年的中國老汽水品牌陸續恢復啟用,八王寺汽水2003年回歸,嶗山可樂2004年復產,北冰洋汽水2011年復出,山海關汽水2014年重啟,天府可樂也于2016年1月宣布品牌復出。此外,在消費者多元化需求下,果味型碳酸飲料等其他類型碳酸飲料產品矩陣愈發豐富。

五、產業鏈

1、行業產業鏈分析

碳酸飲料的上游主要為白砂糖、食品添加劑、包裝材料等,白砂糖、食品添加劑等原材料成本占比較小,且目前,白砂糖市場供給充足,能較好地滿足飲料等下游用糖行業對白砂糖的需求。包裝材料與運輸成本占比較大。碳酸飲料產業鏈如下圖所示:

廣西農投糖業集團股份有限公司 中糧糖業控股股份有限公司 廣西粵桂廣業控股股份有限公司 廣州市浪奇實業股份有限公司 安徽金禾實業股份有限公司 山東三元生物科技股份有限公司 上海海融食品科技股份有限公司 陜西嘉星化工有限公司 奧瑞金科技股份有限公司 嘉美食品包裝(滁州)股份有限公司 上海寶鋼包裝股份有限公司 中糧包裝控股有限公司

廣西農投糖業集團股份有限公司 中糧糖業控股股份有限公司 廣西粵桂廣業控股股份有限公司 廣州市浪奇實業股份有限公司 安徽金禾實業股份有限公司 山東三元生物科技股份有限公司 上海海融食品科技股份有限公司 陜西嘉星化工有限公司 奧瑞金科技股份有限公司 嘉美食品包裝(滁州)股份有限公司 上海寶鋼包裝股份有限公司 中糧包裝控股有限公司

碳酸飲料作為快消品,主要通過經銷渠道抵達消費者。經銷渠道具有經銷商數量多、零售終端網點多的特點,因此行業對單一經銷商或網點沒有依賴性。消費者需求的穩定增長是碳酸飲料行業生存與發展的基礎,是行業長期可持續發展的保障。同時碳酸飲料具有明顯的季節性特征,夏、秋季為生產及銷售旺季,冬天為淡季,淡旺季消費量存在較大差異。

2、行業領先企業分析

(1)可口可樂公司

可口可樂是全球著名的綜合性飲料公司,主要從事碳酸飲料、瓶裝水、果汁等飲料的生產和銷售,其產品遍布200多個國家和地區,擁有可口可樂、雪碧、芬達、健怡可口可樂等多個碳酸飲料品牌。2023年前三季度可口可樂公司營收實現穩健增長,超出市場預期,營收達349.3億美元,凈利潤為87.4億美元。其中三季度營收119.53億美元,同比增長8%,凈利潤為30.83億美元,同比增長9%。從飲料品類看,三季度旗艦品牌——可口可樂銷量全球增長2%,無糖可口可樂銷量全球增長3%,風味汽水銷量全球增長1%,主要受拉丁美洲、亞太及北美市場的增長驅動。

(2)百事公司

百事公司是全球最大的食品飲料生產商之一,總部位于美國紐約,業務涉及碳酸飲料、咖啡、薯片等諸多領域,旗下包括百事可樂、七喜、樂事薯片等知名品牌。2023年前三季度,百事公司實現營收636.2億美元,歸屬于公司的凈利潤為77.7億美元。其中三季度營收為234.53億美元,同比增長6.75%,歸母凈利潤達30.92億美元,同比增長14.4%。

六、行業現狀

中國已成為全球碳酸飲料市場規模擴張的重要驅動力之一,受益于無糖碳酸飲料的發展及市場產品類型不斷豐富,2017-2022年中國碳酸飲料市場銷量不斷擴大,2022年全年碳酸飲料銷量達147.93億升,較2021年增加了19.8億升,增幅遠高于全球市場銷量增幅,中國碳酸飲料銷量占全球總銷量的比重不斷提升,由2016年的4.4%提升至2022年的6.3%。

七、發展因素

1、有利因素

(1)行業逐漸規范化發展

隨著食品安全相關領域認知水平的提高,特別是檢測技術和現代醫學的發展,各種非法添加物等物質的危害性不斷被認知,食品安全成為所有消費者共同關心的重要話題。中國政府高度重視食品質量和食品安全,目前,中國已基本形成了以《食品安全法》為核心的監管體系,明確各部門監管職責,督促企業增加原材料檢驗、生產過程動態檢測、產品出廠檢測等質量控制程序,加強相關部門的檢驗檢測能力,不斷促進碳酸飲料行業規范化發展。

(2)信息技術賦能行業升級

隨著飲料行業不斷向前發展,更多的新技術、新設備被運用到生產過程中,自動化水平顯著提高,不僅提高了生產效率,減少了人工成本,還提高了產品質量,使產品呈現出更佳的色、香、味。同時,信息化的大量運用使產品銷售過程更加清晰透明,有助于行業內公司將產品的生產與銷售緊密結合,根據銷售情況制定生產計劃,根據生產狀態完善銷售計劃,實現生產資源與社會資源的合理分配與利用,加快行業的升級。

(3)產品矩陣不斷豐富

近年來,各碳酸飲料企業為增強市場競爭力,提升企業經營業績,不斷加強新品研發力度,相繼推出了碳酸飲料新品,豐富產品矩陣,完善產品線布局。各家企業新品的相繼發布,為消費者提供了更多的選擇,也為行業發展注入了動能。

2、不利因素

(1)食品安全風險依然存在

食品安全涉及大眾健康,是企業的生命線。但近年來,碳酸飲料領域食品安全事故仍頻發,在利益驅使下,部分小作坊生產假冒偽劣產品和“三無產品”,產品大多存在生產衛生條件不達標、食用添加劑超標等問題,不僅破壞了行業競爭秩序,還將對消費者健康產生威脅。

(2)“垃圾食品”標簽深入人心

碳酸飲料“垃圾食品”標簽深入人心,碳酸飲料中含有大量的“二氧化碳”和各種食品添加劑以及色素香精,長期大量飲用碳酸飲料容易導致肥胖、骨質疏松等問題,在健康經濟、養生經濟浪潮下,碳酸飲料行業發展面臨較大的下行壓力,未來高糖分的傳統碳酸飲料市場規模將不斷萎縮。

(3)外企占據主要市場份額

經過幾十年的發展,中國碳酸飲料市場格局已基本形成,可口可樂與百事公司兩家企業占據了中國近七成的市場份額。雖然近年來,隨著“國潮熱”的出現,北冰洋、大窯、冰峰等國貨老汽水品牌也隨之卷土重來,但國產品牌競爭力較弱,市場份額較小。

八、競爭格局

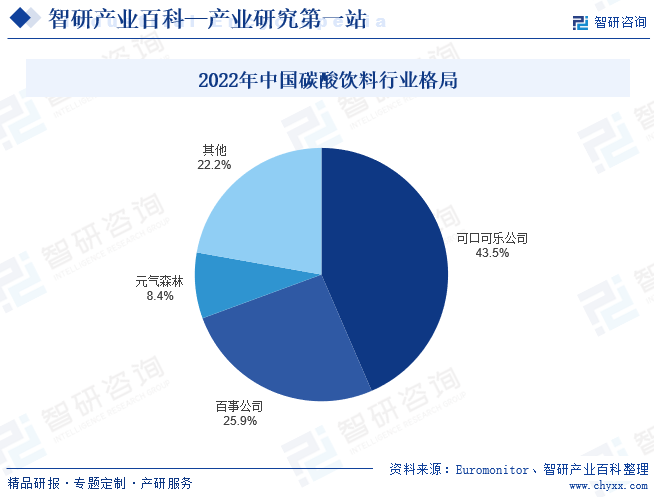

經過多年的優勝劣汰與市場競爭,碳酸飲料市場形成了以國際品牌可口可樂、百事可樂為主,國產品牌北冰洋、健力寶、冰峰等為輔的寡頭市場。中國碳酸飲料市場格局已基本穩定,競爭格局高度集中, 2022年可口可樂公司、百事公司市場份額分別為43.5%,25.9%。國產品牌元氣森林憑借無糖氣泡水迅速“出圈”,2022年市場份額提升至8.4%。其余品牌瓜分剩余22.2%的市場份額。

九、發展趨勢

隨著消費者的需求日益多樣化和個性化,碳酸飲料飲料企業將不斷加大研發力度,積極研發運用新技術,推動碳酸飲料產品更加健康化、多元化,以適應不同人群、不同區域、不同場景消費,碳酸飲料產品呈現多元化發展趨勢。整體來看,中國碳酸飲料人均消費量遠低于美國、墨西哥、日本等國家,行業仍有一定的發展空間。同時隨著居民健康消費意識不斷提升,消費者消費趨勢逐漸向無糖碳酸飲料轉移,無糖碳酸飲料將成為碳酸飲料重要增長點。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國碳酸飲料行業相關政策、市場規模、競爭格局及發展趨勢研判:市場規模持續增長,碳酸飲料將向無糖化趨勢發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2024年中國碳酸飲料行業相關政策、市場規模、競爭格局及發展趨勢研判:市場規模持續增長,碳酸飲料將向無糖化趨勢發展[圖]

根據國家標準《碳酸飲料(汽水)》(GB/T 10792-2008),碳酸飲料(汽水)是在一定條件下充入二氧化碳氣的飲料,不包括由發酵法自身產生的二氧化碳氣的飲料;可細分為果汁型碳酸飲料、果味型碳酸飲料、可樂型碳酸飲料、其他型碳酸飲料。