美年大健康產業控股股份有限公司始創于2004年,是中國知名的專業健康體檢和醫療服務集團2017年已為2000萬人次提供專業健康服務,2018年將為超過3000萬人次提供專業健康服務。集團于2015年8月成功在A股上市(SZ:002044),分別于2016年、2017年收購“美兆”、“慈銘”,成為醫療和大健康板塊中市值和影響力杰出的上市公司。

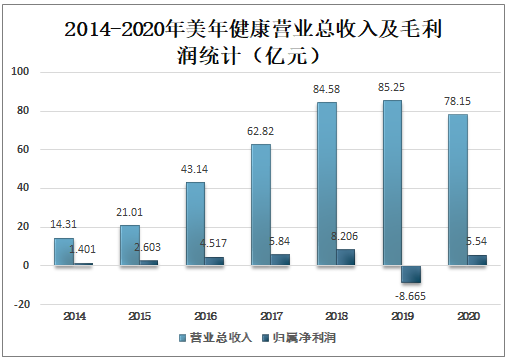

公司公布2020年業績:收入78.15億元,同比下降8.33%;歸母凈利潤5.54億元,對應每股盈利0.14元;扣非歸母凈虧損6.0億元,主要因為2020年獲得大額投資收益12.4億元(包含出售美因部分股權獲得的5.4億元)。業績符合市場預期。

2014-2020年美年健康營業總收入及毛利潤統計(億元)

資料來源:公司公告、智研咨詢整理

發展趨勢

體檢人次受疫情影響較大,客單價保持穩中有升。受疫情影響,1H20公司體檢中心經歷較長時間停業期,2H20部分地區疫情仍然存在,導致全年體檢人次由2019年的1,867萬人次下滑至2020年的1,663萬人次,同比下降10.9%。同時,2020年公司體檢業務客單價達506.9元,同比提升1.1%,疫情影響下仍保持穩中有升的良好態勢。2020年單四季度收入34.0億元,同比增長51.1%,環比增長130.4%,主要因為下半年是傳統旺季,且疫情影響下各企事業單位體檢多往3-4Q20集中,形成公立醫院擠出效應。

2020年全年毛利率明顯下降,費用率有所上升。2020年,公司毛利率37.1%,同比下降6.7ppt;銷售費用率24.1%,同比上升0.3ppt,管理費用率7.3%,同比上升0.2ppt,研發費用率0.6%,同比上升0.1ppt。2020年,公司經營性凈現金流9.7億元,同比下降22.7%;投資性凈現金流-3.2億元,同比增長77.6%,主要因為處置美因部分股權帶動現金流入提升,同時2020年全年支付的其他與投資活動有關的現金減少。

1Q21預告虧損,主要因為疫情影響仍然存在。公司發布2021年一季度業績預告,預計歸母凈虧損3.8-4.3億元,業績低于市場預期。我們認為主要原因包括:1)受到新冠疫情影響,2020年全年體檢需求集中在2H20得到滿足,而體檢頻率通常為一年一次,部分原定于上半年進行體檢的客流被迫延期;2)1Q21全國仍有部分地區疫情出現反彈,對當地門店正常營業產生較大影響。由于1Q21受到疫情意外影響較大,我們認為2021年全年經營情況仍需要持續觀察。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國醫療O2O行業市場競爭現狀及發展前景研判報告

《2024-2030年中國醫療O2O行業市場競爭現狀及發展前景研判報告》共十章,包含中國醫療O2O行業重點企業布局案例研究,中國醫療O2O市場前景預測及發展趨勢預判,中國醫療O2O投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢