浙江蘇泊爾股份有限公司是全球知名小家電及炊具制造集團,知名的綜合性大眾家居用品品牌,于2004年在深交所上市(股票代碼002032),成立于1994年。全球41個工業基地,全球33,000余名員工,旗下包含Tefal、WMF、拉歌蒂尼等30個子品牌,每年上千個新品上市,產品涵蓋烹飪用具、廚房電器、家庭與個人護理電器等多個領域。5大研發制造基地:杭州、武漢、紹興、玉環、越南,9869項專利技術(截至2020年3月),12,000多名員工,100,000,000件的年產能。

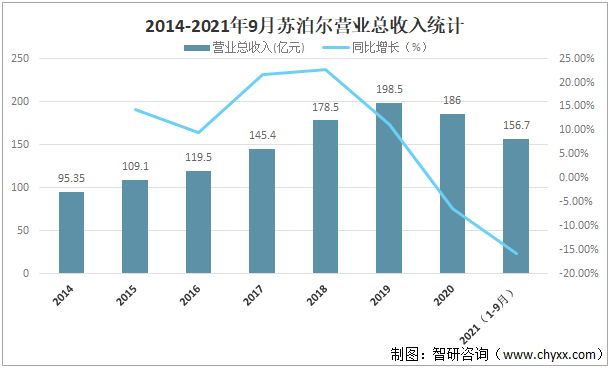

2021年10月26日晚,蘇泊爾發布2021第三季度報告,2021前三季度公司實現營收156.7億元(+17.75%),歸母凈利潤12.41億元(+14.80%)。單季度來看,21Q3公司實現營收52.31億元(+2.22%),歸母凈利潤3.75億元(-9.42%)。

2014-2021年9月蘇泊爾營業總收入統計

資料來源:企業公告、智研咨詢整理

2021Q3業績基本符合預期,維持“買入”評級。2021Q3公司收入與利潤端表現相對穩健,隨著公司渠道轉型持續推進,新品類不斷拓展,強品牌帶動下業績仍將保持韌性。我們預計2021-2023年歸母凈利潤為21/25/28億元,當前股價對應PE為21.4X、18.1X、16.0X,維持“買入”評級。

一、收入端:三季度表現同比持平。2021Q3公司收入52.31億元,同比增長2.22%。

內外銷來看,①公司內銷端基本持平,零售端表現繼續升溫。魔鏡數據顯示,蘇泊爾Q3淘系平臺銷售同比增長19%,京東平臺銷售增長32%,環比Q2均有所提速。②外銷增速承壓回落,Q4預計向好。三季度受海運物流因素的影響,出口端增速環比回落。但公司調增全年對SEB銷售額指引至70.3億元,較2020年實際值增長28.8%(調增6.7pct)。對應Q4預計增速為15.4%。四季度節日密集,系歐美傳統銷售旺季,在當前海外景氣背景下,Q4公司外銷端有望提振。分品類來看,根據奧維數據,Q3公司除料理機銷售承壓外,養生壺、電蒸鍋與吸塵器零售端均實現較好增長。

二、毛利率整體穩健,銷售投入有所增加

1)2021Q3公司毛利率為25.67%,同比-0.12pct,主因原材料價格高位拖累。費用端支出有所加大,21Q3公司銷售/管理/研發/財務費用率分別同比+0.71/+0.12/+0.01/-0.23pct。綜合影響下,公司凈利率同比下降0.92pct至7.17%。2)現金流有所下滑。2021Q3公司經營性現金流凈額為2.68億元,同比下降61.22%。公司2021前三季度應收賬款28.79億元,相較2020年同期提升15.58%。

三、品類矩陣持續延展,渠道轉型成效漸顯

1)品類端:公司對于產品擴張的策略是鞏固和加強優勢品類,在此基礎上重點發展大體量與潛力品類。一方面持續通過產品創新和技術升級來豐富傳統成熟品類;另一方面,選擇性進入發展趨勢良好并具備一定成長空間的長尾品類。近期亦在加快推進清潔類電器,8月已向市場推出新品洗拖一體機,能將掃地、拖地兩個清潔流程合二為一,解決具體清掃過程中如毛發纏繞、邊角難以覆蓋的痛點,主要定位中端。未來公司將進一步擴展價格帶,增強產品競爭力。此外,集成灶、洗碗機也是蘇泊爾重點發展方向。

2)渠道端:公司自9月開始陸續將小家電官方旗艦店轉為直營,一定程度上改善了公司毛利率與現金流,同時也為公司開展精準營銷,進行會員運營打下良好基礎。另一方面,公司持續加強社交電商資源投放,根據智研咨詢數據,2021年8月份小紅書平臺中,蘇泊爾互動量總量達24.67萬,環比增長263.9%;相關筆記發布數為476篇,環比增長58.7%。小家電種草綜合排名迅速上升,2021年8月時排名第6,2021年9月上升至第4名,持續追趕小熊電器、摩飛等主要競爭對手。

知前沿,問智研。智研咨詢是中國一流產業咨詢機構,十數年持續深耕產業研究領域,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。專業的角度、品質化的服務、敏銳的市場洞察力,專注于提供完善的產業解決方案,為您的投資決策賦能。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國家電行業市場競爭態勢及未來趨勢研判報告

《2025-2031年中國家電行業市場競爭態勢及未來趨勢研判報告 》共八章,包含中國家電行業產業鏈結構及全產業鏈布局狀況研究,中國家電行業重點企業布局案例研究,中國家電行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國家電行業產業鏈、產業現狀、進出口及發展趨勢研判:內生動能逐步釋放,企業加速布局產能出海[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)