隨著我國經濟的快速發展和人民生活水平的日益提高,汽車作為現代化的交通工具,已使人類實現了對移動、自由和身份的渴望,汽車進入家庭已經從夢想變成現實。近些年來,尤其是在經濟發達的大中城市,擁有私家車已成為常態化現象。汽車數量的迅速增加、道路交通基礎設施的薄弱、交通運輸管理的滯后、人們的法制觀念不強等因素,導致我國道路交通事故時有發生,造成的人身傷亡和經濟損失不容小視。嚴酷的事實使人們認識到汽車保險的重要性。

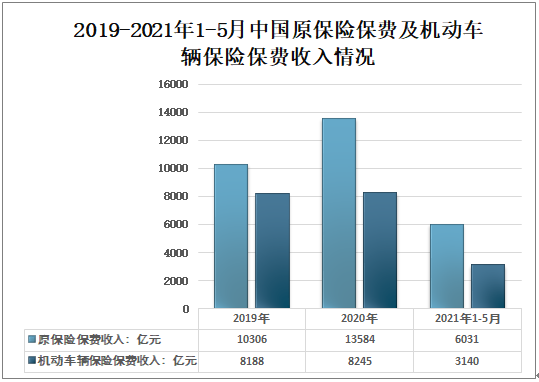

2020年中國原保險保費收入13584億元,同比增長31.81%;機動車輛保險保費收入8245億元,同比增長0.70%。2021年1-5月中國原保險保費收入6031億元;機動車輛保險保費收入3140億元。

2019-2021年1-5月中國原保險保費及機動車輛保險保費收入情況

資料來源:保監會、智研咨詢整理

2021年7月,河南省鄭州市連遭暴雨襲擊引發網友關注。2021年7月20號一場突如其來的大暴雨,瞬間讓河南成了全國關注的地方,特別是鄭州市的內澇問題。因為鄭州屬于咱們國內的中原位置,往年的平均降水量一年也就是640㎜左右,可是7月20號這一天的降水量就將近了600㎜,所以朋友們在網上看到的,鄭州地鐵大量進水城市交通近乎癱瘓,汽車在水里亂飄,并不是說鄭州的排水系統做得不到位,而是說這次的暴雨確實有點太突然了,并且降水量過于驚人。因為將近一年的降水量放在一天下在一個地方,別管是哪,都經受不住這種考驗。

圖片來自網絡

暴雨席卷之下,導致多處道路積水,內澇嚴重,不少車輛困在水中,那么車輛被淹后的損失,保險公司賠嗎?怎么賠?賠多少?

在保險期間內,因碰撞、傾覆、火災、爆炸、外界物體墜落、倒塌、雷擊、暴風、龍卷風、暴雨、洪水、地陷、冰陷、崖崩、雪崩、雹災、泥石流、滑坡等原因造成保險車輛的損失,保險人按照保險合同的規定負責賠償。因此,車輛被淹后產生的施救費用、清洗費用、電器損失、內飾件損失等都屬于車損險保險責任,保險公司應進行賠付。

車輪單獨損壞,玻璃單獨破碎,無明顯碰撞痕跡的車身劃痕,新增設備損失,以及發動機進水后導致的發動機損壞等,不在車損險的賠付范圍內。

發動機涉水損失險,指車主為發動機購買的附加險,只有在投保了車損險后方可投保本險種。保險期間內,保險車輛在使用過程中因發動機進水后導致的發動機的直接損毀,保險人負責賠償。

涉水險賠付范圍:投保車輛在涉水路段行駛或被水淹沒后導致的發動機損壞,才適用涉水險的理賠條款。

其中的要件主要包含兩個方面:

涉水險只賠償車輛發動機的損壞,其他部位進水導致的車輛受損,一律按車損險的條款理賠;

只有發動機因進水淹沒導致的損壞,才在涉水險的賠償范圍內,如果是因皮帶斷裂、氣門頂了等原因造成的發動機損壞,則不屬于涉水險理賠范圍。

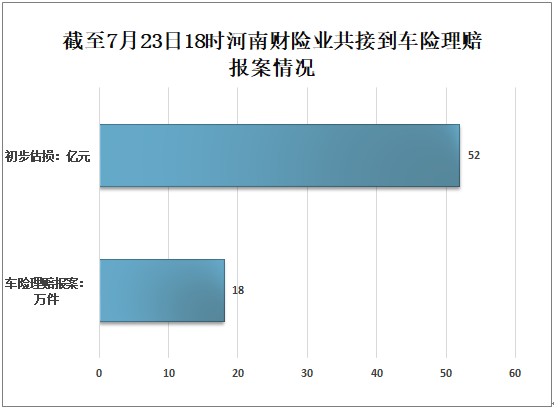

據河南省保險行業協會消息,截至7月23日18時,河南財險業共接到車險理賠報案18萬件,初步估損52億元。

截至7月23日18時河南財險業共接到車險理賠報案情況

資料來源:河南省保險行業協會、智研咨詢整理

針對城市內澇造成大批量的水淹車,保險公司與地方交警部門共同對水淹車輛開展施救,統一拖至集中救援點,提高救援效率,保證道路暢通。僅鄭州設立救援中心11個,服務區域覆蓋各市縣。

此外,保險機構簡化理賠流程,推出“三免一直”服務(免現場查勘、免氣象證明、免費救援、定損后直賠到店)。除電話報案渠道外,公司設立專門的救援調度微信群和郵件申請通道,及時受理救援需求和批量申請,提升理賠處理效率。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國車險行業市場發展調研及未來前景規劃報告

《2025-2031年中國車險行業市場發展調研及未來前景規劃報告》共十八章,包含中國車險行業市場發展環境分析,2025-2031年中國車險行業投資機會與風險分析,2025-2031年中國車險行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國新能源汽車車險行業市場分析及發展預測:新能源專屬車險政策出臺為行業帶來增量發展新機遇,預計2025年保費規模超千億元[圖]](http://img.chyxx.com/2022/01/67916L6S0A_m.jpg?x-oss-process=style/w320)

![保費暴漲80%?特斯拉回應,多家車險公司隨之回應[圖]](http://img.chyxx.com/2021/12/78847LMTWB_m.png?x-oss-process=style/w320)