那個曾讓劉強東擊掌叫好、馬化騰搶著送錢的永輝超市,最近走入了輿論的“風暴眼”中。

2020年的新冠疫情的爆發加速了用戶線上購物心智的養成,也加速了市場下沉、數字化轉型、及業態演進等市場變化。在高競爭的市場環境下,公司堅定不移地加速全渠道業務戰略轉型推進,全面引進數字化運營人才,沉淀業務可復制的中臺能力,加強用戶、商品及倉配運營核心能力的提升。

2020年永輝超市線上銷售額達104.5億元,同比增長198%,占比 10%。 “永輝生活”自營到家業務已覆蓋 1000家門店,實現銷售額 59.1億元,同比增長147%,日均單量 23萬單,月平均復購率為 49.1%;京東到家累計銷售占34.7億元,占公司線上35.3%,覆蓋公司門店865家,同比增加380家。

在用戶運營上,運用門店稟賦穩步推進用戶數字化,搭建全渠道用戶權益及會員運營體系,建立用戶數據中心,賦能精準投放、優化營銷投入。截至 2020年12月31日,“永輝生活”會員數已突破 4933萬戶,新增總注冊用戶數2830萬戶,同比提升250%,其中900萬來源于線下門店轉化,年底月活數1861萬戶,同比增長268%。在商品運營上,充分發揮永輝生鮮稟賦,線上SKU數覆蓋465個生鮮品類。在倉配運營上,建立倉端運營及配送管理標準,完成以標準統一、數字化管理、及工具賦能為核心的“二代倉”復制,優化服務體驗,大幅提升履約準時率至93%以上。

2021年7月7日,永輝公告稱因為業績不達預期,所以取消第三期股權激勵計劃,這份公告的背后,是永輝超市且一直沒好轉的跡象。

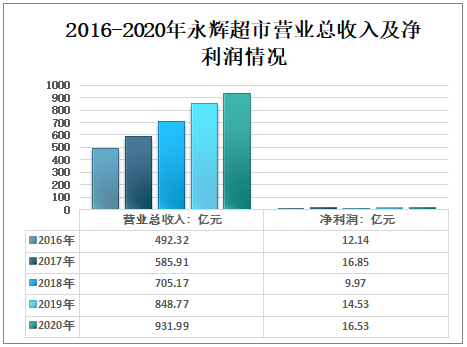

此前永輝發布的財報顯示,2020年,永輝超市營收為263.34億元,增速為9.80%;凈利潤為16.53億元,增速為14.76%。2020年國內各行業遭受疫情沖擊,此成績在商超企業中已算不錯。不過,永輝超市扣非凈利潤增速為-45.35%,這難免讓二級市場的投資人感到失望。

2016-2020年永輝超市營業總收入及凈利潤情況

資料來源:企業公告、智研咨詢整理

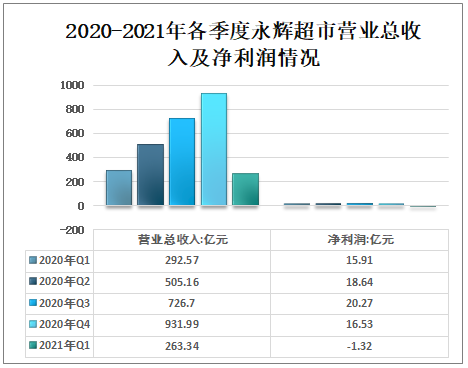

關鍵是,在2020年四個季度中,永輝超市的前三個季度實現歸屬凈利潤為正數,而第四季度歸屬凈利潤為虧損2.34億元,扣非凈利潤為虧損9.39億元,這引發了資本市場對永輝股票的懷疑情緒。

2021年一季報顯示,永輝超市業績下滑幅度繼續擴大,一季度營收263.34億元,較2019年同期下降9.99%,凈利潤較2019年同期下降108.30%。

2020-2021年各季度永輝超市營業總收入及凈利潤情況

資料來源:企業公告、智研咨詢整理

最新財報數據披露后,二級市場的投資人都感到不可思議,畢竟永輝在發展過程中也有過不少“高光時刻”。2018年1月25日,永輝盤中創下11.93元/股紀錄,市值高達1179億元,成當年最大白馬股。然而,截至2021年7月15日中午收盤,永輝的總市值僅剩426.33億元,較巔峰時足足蒸發了752.67億元。

圖片來自網絡

股價如雪崩般的下降,一方面讓投資人懷疑永輝超市的經營策略并引發了一定程度的“市場恐慌”,另一方面也把永輝超市推到了媒體的聚光燈前。

實際上,在鼎盛之時,永輝超市擁有著和盒馬鮮生不相上下的龐大資本團隊和資源調度能力,因此,它走到今天這一步,讓很多人“跌破了眼鏡”。那么,在國內新零售行業高速發展之下,永輝為何掉隊?市場留給永輝自救的時間,還剩多少?

目前,業內不少人還在討論“永輝掉隊”的種種原因。

其中,有業內人士向「子彈財經」表示,“永輝的超級物種是敗給了每日優鮮、叮咚買菜等生鮮電商平臺”,原因就在于這些生鮮電商大部分使用的是前置倉模式,減少了租賃場地,增加了儲存的貨物品種和數量,間接地降低了成本。

不過,在這個過程中,由于不能保證貨物100%被賣掉,生鮮電商平臺在前置倉也會產生浪費,因此,這些生鮮平臺的總體運營成本也不小。

一般來說,出現這樣的情況,以永輝為代表的線下新零售與上述線上生鮮平臺在市場競爭中應該能打成平手才對,然而作為互聯網企業,這些線上生鮮平臺的虧損時間和虧損金額被二級市場接受的程度比較高。

換句話說,就是線上生鮮平臺虧得起,而永輝超市這種傳統商超的新零售模式虧不起,其根本原因就在于資本市場對這兩種業態不同的估值方式上。

線上生鮮平臺,由于業務和收入都來自互聯網,因此很容易被海外投行認定為“互聯網創業公司”。對于互聯網的創業公司,投行一般都比較寬容,是用收入的增長而不是利潤,來評估其上市前的估值和上市之后的市盈率。

但永輝是一個傳統的商超企業,因此投行只能用傳統商超的目光來衡量它,不光要求其必須盈利,而且市盈率的倍數也不會超過10。

這也就是為什么同樣產生浪費生鮮產品的行為,線上生鮮平臺虧得起,永輝超市卻虧不起。

在這種情況下,線上生鮮平臺可通過補貼及大范圍降價的方式,降低自身的產品浪費,提升經營效率,同時也給永輝超市的超級物種店面帶來壓力。

這種趨勢不光讓永輝的超級物種經營舉步維艱,同時還會影響到投行對永輝估值和市盈率的看法,最終影響到投資人對股價的漲跌認定,導致如今永輝的股票被一些投資人拋售。

對此,永輝董事長張軒松在發布2020年財報時,也做了深刻的反思:“我們非常抱歉,永輝在管理上沒有做好。2020年后期,包括2021年第一季度,受制于后疫情時代的大環境變化,我們在應對措施,舉措上都存在不足。”

問題是,時代在快速前進,行業的競爭異常激烈,那些曾經輝煌的企業也可能在旦夕之間隕落。

回想起2011年,當百度的股價超過騰訊時,馬化騰曾極度焦慮,據《騰訊傳》記載,此時的馬化騰“精力交瘁,甚至開始懷疑自己的‘產品信仰’”。為了整理思路,也為了挽救騰訊的發展,他組織了一系列的專家會議。第一次會議開始之前,馬化騰做了一次演講,有句話讓到場的騰訊高管記憶猶新。

當時馬化騰表示,現在已經到了騰訊最危急的時候,因為“巨人稍微沒跟上形勢,就可能倒下。而巨人倒下時,體溫還可能是暖的”。

但愿,永輝不是下一個倒下的巨人。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國超市行業市場運行格局及發展策略分析報告

《2025-2031年中國超市行業市場運行格局及發展策略分析報告》共八章,包含中國超市行業重點地區發展分析,連鎖超市行業主要企業經營分析,中國超市行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國超市行業經營現狀及未來發展趨勢分析[圖]](http://img.chyxx.com/2021/08/12412NG4A9_m.jpg?x-oss-process=style/w320)