據中國黃金協會最新統計數據顯示,2022年上半年,國內原料黃金產量為174.687噸,比2021年上半年增產21.934噸,同比上升14.36%;其中,黃金礦產金完成139.154噸,有色副產金完成35.533噸。另外,2022年上半年進口原料產金55.658噸,同比上升6.65%,若加上這部分進口原料產金,全國共生產黃金230.345噸,同比上升12.40%。

中國黃金協會指出,今年上半年我國黃金產量上漲的主要原因有:我國產金大省——山東省黃金生產企業復產復工效果顯著,礦產金產量大幅回升123.64%;大型黃金企業(集團)境內礦山礦產金產量73.546噸,占全國的比重為52.85%,較2021年同期增加3.54個百分點;紫金礦業、山東黃金和赤峰黃金等企業境外礦山礦產金產量共計23.864噸,同比增長48.42%。

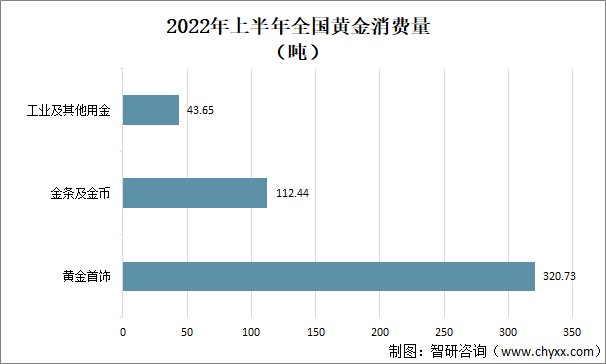

從消費端來看,2022年上半年,全國黃金消費量476.82噸,與2021年同期相比下降12.84%。其中,黃金首飾320.73噸,同比下降7.98%;金條及金幣112.44噸,同比下降25.59%;工業及其他用金43.65噸,同比下降7.89%。

2022年上半年全國黃金消費量

資料來源:中國黃金協會、智研咨詢整理

中國黃金協會分析稱,上半年受國內疫情多發散發沖擊影響,疊加上年度形成的高基數,黃金首飾消費量出現明顯下滑;國際環境復雜演變、金價大幅波動繼續支撐黃金投資需求,部分大型黃金零售商和商業銀行金條及金幣銷量仍保持增長,而標準小金條出庫量的下降,拉低了金條及金幣整體銷量,但二季度降幅已明顯收窄。6月份黃金消費呈現快速恢復勢頭,黃金消費有望保持持續恢復趨勢。

從資本市場看,2022年上半年,黃金現貨成交量企穩回升,期貨交易量受其他大宗商品板塊資金分流影響有所回落。上海黃金交易所全部黃金品種累計成交量雙邊1.93萬噸(單邊0.96萬噸),同比上升4.54%,成交額雙邊7.56萬億元(單邊3.78萬億元),同比上升8.59%;上海期貨交易所全部黃金品種累計成交量雙邊4.44萬噸(單邊2.22萬噸),同比下降12.26%,成交額雙邊15.96萬億元(單邊7.98萬億元),同比下降10.77%。上半年,國內黃金ETF持倉規模下降,共減持18.26噸,截至6月末,國內黃金ETF持有量約57.02噸。

2022年上半年,在地緣政治緊張局勢升級、新冠肺炎病毒變異毒株在全球廣泛傳播的影響下,黃金避險保值功能凸顯,金價震蕩飆升,一度逼近歷史最高水平。其后美聯儲加息、美元升值引發了市場上部分黃金持有者獲利回吐,黃金價格從高位回撤,但在地緣政治危機、全球疫情持續、世界經濟放緩、通貨膨脹加劇等因素支撐下,金價仍處于歷史較高水平。

知前沿,問智研。智研咨詢是中國一流產業咨詢機構,十數年持續深耕產業研究領域,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。專業的角度、品質化的服務、敏銳的市場洞察力,專注于提供完善的產業解決方案,為您的投資決策賦能。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國黃金行業發展模式分析及未來前景規劃報告

《2025-2031年中國黃金行業發展模式分析及未來前景規劃報告》共十三章, 包含2020-2024年黃金首飾行業分析,重點企業經營狀況分析,中國黃金行業的投資潛力及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國黃金期貨交易規模及價格走勢分析:成交量增長29.91%,成交額增長58.52%,價格一路“狂飆”[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)