一、汽車產銷量

2020年以來,受持續出現的新冠肺炎疫情和車載芯片供應短缺雙重“利空”影響,全球汽車市場的發展陷入了低谷期。作為汽車保有量最多的國家,中國在過去很長一段時間里,都扮演著世界汽車產業前行“火車頭”的角色。

汽車工業作為國民經濟支柱產業,在這一年充分得到國家的高度重視。盡管遭受芯片短缺及原材料價格持續高位等不利影響,但企業活力依然得到顯著增強,市場消費需求繼續呈現提質升級趨勢,汽車產銷總體依然保持了穩定增長,2021年,全國汽車產銷分別實現2608.2萬輛和2627.5萬輛,同比分別增長3.4%和3.8%。

2014-2021年中國汽車產銷量

資料來源:汽車工業協會、智研咨詢整理

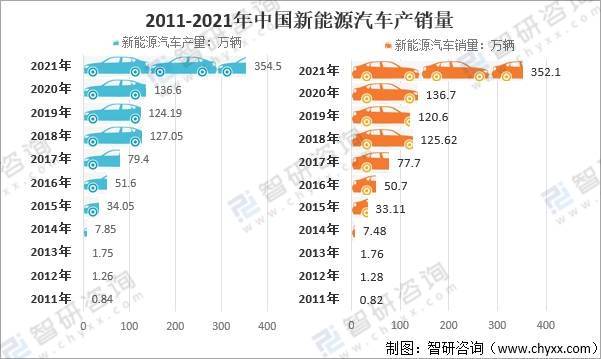

2021年我國新能源汽車產銷分別完成354.5萬輛和352.1萬輛,同比均增長1.6倍,市場占有率達到 13.4%,高于上年8個百分點。在未來的一年,新能源的憧憬更大。國務院近日印發的《“十四五”節能減排綜合工作方案》明確,在公共機構能效提升工程方面,率先淘汰老舊車,率先采購使用節能和新能源汽車,到2025年,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右。據中汽協預測,2022年我國新能源汽車產銷量有望突破500萬輛,提前3年完成新能源汽車銷量500萬輛的任務;2022年同比2021年銷量將翻近一倍。

2011-2021年中國新能源汽車產銷量

資料來源:汽車工業協會、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國汽車售后服務電商行業市場發展前景及投資規模預測報告》

二、汽車電商行業發展現狀及趨勢

1、汽車電商產業鏈

目前,我國汽車銷售市場可以分為線上、線下兩種渠道。線下渠道依然以主流模式4S店為主,同時還包括汽車經銷商主導的多品牌集合銷售門店、汽車電商實體門店等。線上渠道包括新車電商、二手車電商等。

汽車電商是賣家與買家通過互聯網的技術和手段,完成汽車售后各項服務的交易流程,提高汽車后服務的流通效率,降低流通成本,實現汽車后服務的在線化,便捷化和扁平化。

汽車電商產業鏈主要由綜合類:拼多多、京東、天貓;C2C類:瓜子二手車、人人車、車貓、好車無憂、二手車估價、毛豆新車、華夏二手車;C2B類:車置寶、邁邁車、天天拍車、車享二手車、車開新二手車、車小胖、車速拍、惠買車;B2C類:優信、優車誠品、淘車、車王二手車、賣好車、海淘車、團車網;B2B類:大搜車、開思、中馳車服、三頭六臂、優信拍、好汽配、車行168、彈個車;O2O類:福佑卡車、車螞蟻、途虎養車、汽車之家、養車無憂、易車網、花生好車、273二手車、花生好車。

汽車電商產業鏈

資料來源:智研咨詢整理

2、汽車電商及相關企業數量

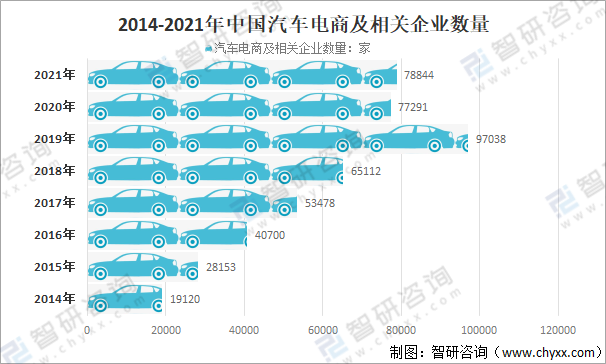

在互聯網+的大背景下,汽車電商已經成為汽車營銷渠道里重要的組成部分。隨著汽車電商模式逐漸成熟,越來越多企業加入到汽車電商及相關行業中來,2014-2019年中國汽車電商及相關企業數量呈高速增長趨勢,2020年中國汽車電商及相關企業數量有所下降,汽車電商及相關企業數量77291家,較2019年減少19747家;2021年中國汽車電商及相關企業數量78844家,較2020年增長1553家。

2014-2021年中國汽車電商及相關企業數量

(注:僅統計企業名稱、經營范圍包涵汽車電商在業/存續的相關企業)資料來源:企查查、智研咨詢整理

從中國汽車電商及相關企業省市分布來看,2021年中國汽車電商及相關企業數量排名前三的依次是廣東省、上海市、陜西省,分別有汽車電商及相關企業數量116192家、81050家、45918家,山東省、江蘇省、浙江省、四川省、安徽省、福建省、湖南省依次擠進6-10名。

2021年中國汽車電商及相關企業數量TOP10省市

(注:僅統計企業名稱、經營范圍包涵汽車電商在業/存續的相關企業)資料來源:企查查、智研咨詢整理

3、汽車電商交易規模及用戶規模

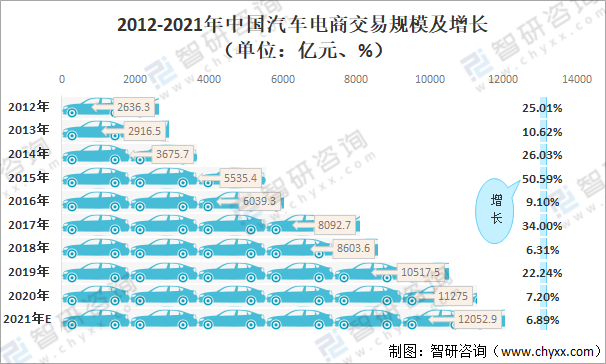

隨著互聯網的普及,線上交易平臺越來越受到歡迎。2011-2019年,中國汽車電商交易規模不斷增長,2019年交易規模突破萬億大關,達至以10517.5億元; 2020年汽車電商交易規模約11275億元;2021年中國汽車電商交易規模約12052.9億元。

2012-2021年中國汽車電商交易規模及增長(單位:億元、%)

資料來源:網經社、智研咨詢整理

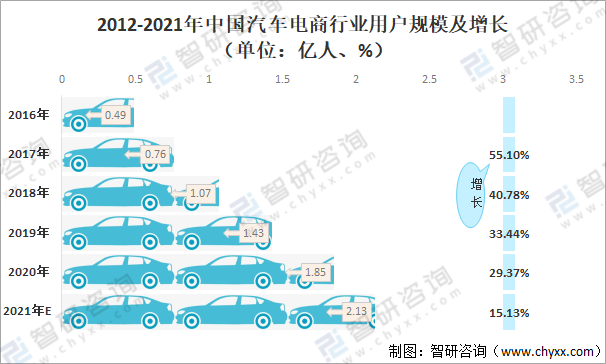

汽車電商大量的廣告營銷也為平臺帶來很大的流量。汽車電商平臺前期的營銷投入使得更多消費者選擇電商渠道購買汽車。2020年中國汽車電商用戶規模1.85億人,同比增長29.37%;2021年中國汽車電商用戶規模約2.13億人,同比增長15.13%。

2012-2021年中國汽車電商行業用戶規模及增長(單位:億人、%)

資料來源:網經社、智研咨詢整理

4、汽車電商投融資情況

隨著汽車成為日常出行不可或缺的工具之一,與之相關的汽車養護消費也愈發重要,圍繞著汽車相關的各類電商模式層出不窮。從造車、汽車銷售、供應鏈、后服務市場等整個環節,各互聯網巨頭、資本也紛紛入局,對整個汽車行業投融資產生深刻的影響。

2006年以來,中國汽車電商投融資事件呈先增和降趨勢,2015年達到汽車電商投融資事件巔峰,2016年起,曾經熱衷汽車電商的各路資本,如今越來越理性慎重,近兩年,汽車電商投融資事件呈直降趨勢,但平均融資金額呈現增長,2021年中國汽車電商投融資25起,與2020年持平;投融資金額236.44億元,較2020年增長40.57億元。

2006-2021年中國汽車電商投融資事件及投融資金額

資料來源:IT桔子、智研咨詢整理

從2021年中國汽車電商融資事件融資輪次分布來看,其中戰略投資10起,占40%;A+輪、A輪、C輪、E輪、Pre-A輪各2起,分別占8%;B+輪、B輪、D+輪、D輪、IPO上市各為1起,各占4%。

2021年中國汽車電商融資事件融資輪次分布(單位:起、%)

資料來源:IT桔子、智研咨詢整理

從2021年中國汽車電商融資事件月份分布來看,其中1月份獲得5起融資,占20%;4月、6月、8月、9月各有3起,各占12%;2月、10月、11月、12月各1起,各占4%。

2021年中國汽車電商融資事件月份分布(單位:起、%)

資料來源:IT桔子、智研咨詢整理

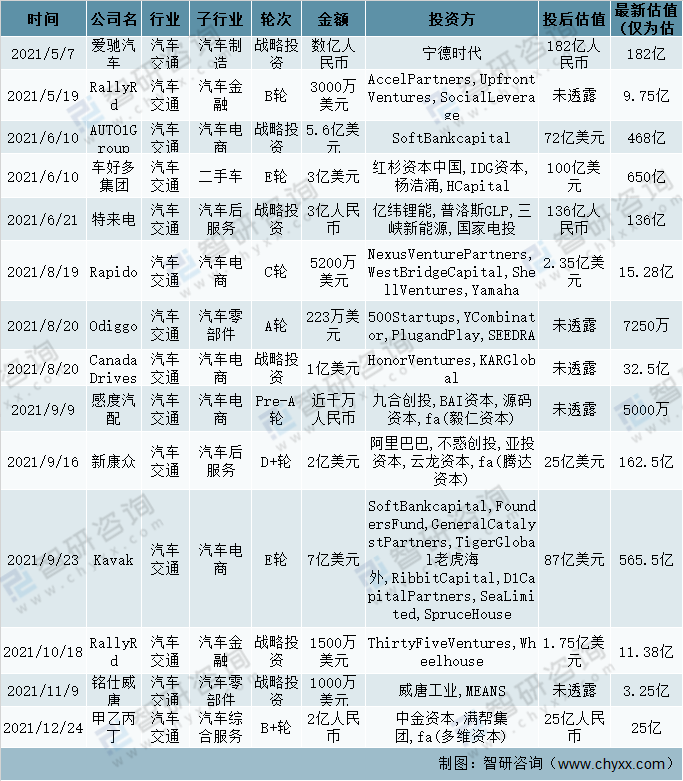

2021年甲乙丙丁、銘仕威唐、RallyRd、Kavak、新康眾、感度汽配、Odiggo、CanadaDrives、Rapido、特來電等汽電商各獲得不同輪次金額不等的融資,其中:RimacAutomobili獲得Porsche保時捷戰略投資數億美元;Kavak獲得FoundersFund,RibbitCapital、D1CapitalPartners、Bond D輪融資4.85億美元;極星汽車獲得兩江基金,SKHoldings、淄博市金融控股有限公司、淄博高新產業投資有限公司的戰略投資5.5億美元;AUTO1Group獲得SoftBankcapital的戰略投資5.6億美元;車好多集團獲得紅杉資本中國、IDG資本、楊浩涌、HCapital的E輪3億美元。

2021年中國汽車電商融資事件(一)

資料來源:IT桔子、智研咨詢整理

2021年中國汽車電商融資事件(二)

資料來源:IT桔子、智研咨詢整理

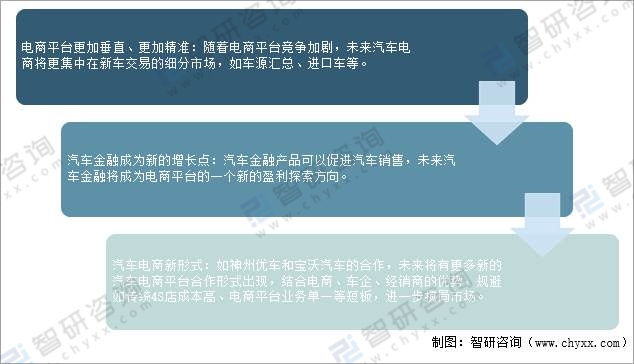

5、汽車電商發展趨勢預測

互聯網+汽車的組合,已經成為一種新的業態趨勢,雖然近年來汽車電商得到快速發展,但整體經營模式不夠完善、盈利模式不夠明朗,導致新車利潤不高,在新業態沖擊下,汽車電商發展已然成為不可阻擋的趨勢潮流。

未來,新車電商品牌發展趨勢

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2021-2027年中國汽車電商行業市場全景評估及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國二手汽車電商行業市場研究分析及前景戰略研判報告

《2025-2031年中國二手汽車電商行業市場研究分析及前景戰略研判報告》共八章,包含2020-2024年二手汽車電商行業各區域市場概況,中國二手汽車電商行業領先交易平臺經營分析,中國二手汽車電商行業投資機會及戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國汽車電商交易規模及市場格局分析:交易規模達12052.9億元,同比增長6.9%[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中國汽車電商行業市場規模及重點企業對比分析:汽車之家VS優信VS團車[圖]](http://img.chyxx.com/2021/10/G4504U02P6_m.jpg?x-oss-process=style/w320)