一、行業定義及分類

痔瘡是直腸下端、肛管、肛緣靜脈叢的淤血,由靜脈叢擴張、屈曲而形成的軟性靜脈團塊,通常排便時持續用力,造成此處靜脈內壓力反復升高,靜脈就會腫大,隨之血管破裂,產生出血、栓塞和脫出的病癥。痔瘡任何年齡都可發病,且隨著年齡增長,發病率逐漸增高。

痔瘡主要分為內痔、外痔、混合痔三類,在治療方面,目前常見的治療方法有手術治療、中藥內服外用、熏洗配合口服中藥等。痔瘡用藥按類別可以分為兩大類:中成藥和化學藥。由于痔瘡病因復雜,社會習慣的變遷又增加了其誘發因素,使得痔瘡發病率高、根治難。

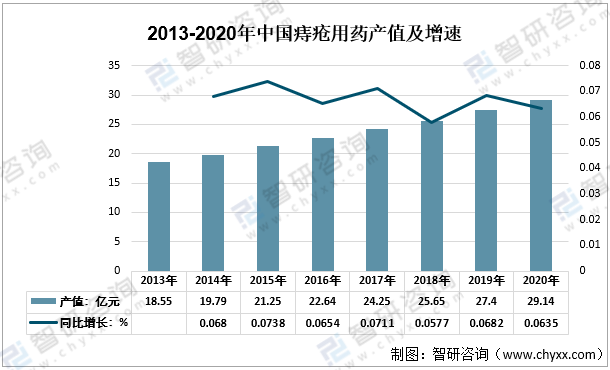

二、痔瘡用藥行業產值

2019年中國痔瘡用藥行業產值為27.4億元,到2020年中國痔瘡用藥行業產值增長至29.14億元,同比增長6.35%。

2013-2020年中國痔瘡用藥行業產值及增速走勢

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2021-2027年中國痔瘡用藥行業市場研究分析及投資戰略規劃報告》

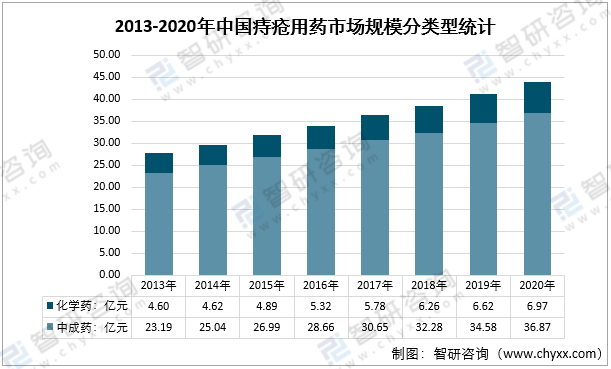

三、痔瘡用藥市場規模分析

由于痔瘡發病部位的特殊,外用藥能達到較好的效果,外用劑型在OTC 用藥市場占據絕對主導地位。隨著人們更加關注健康,痔瘡患者治療率有望得到一定程度的提升,這將給痔瘡用藥、特別是OTC 用藥帶來巨大空間。

據統計2013年我國痔瘡用藥市場規模為27.79億元,2020年痔瘡用藥市場規模增長至43.84億元,2013年以來規模復合增速為6.73%。

2013-2020年中國痔瘡用藥市場規模

資料來源:智研咨詢整理

中醫治療以益氣固脫、收斂止血為總綱,內外治理結合,內治注重辨證論治,調補結合,外治痛苦小,療效顯著,同時治療費用較低。所以中成藥憑借其自身治療優勢,近幾年的市場份額維持在80%以上,2020年我國痔瘡用藥中成藥市場規模為36.87億元,化學藥市場規模為6.97億元。

2013-2020年我國痔瘡用藥市場規模分類型統計圖

資料來源:智研咨詢整理

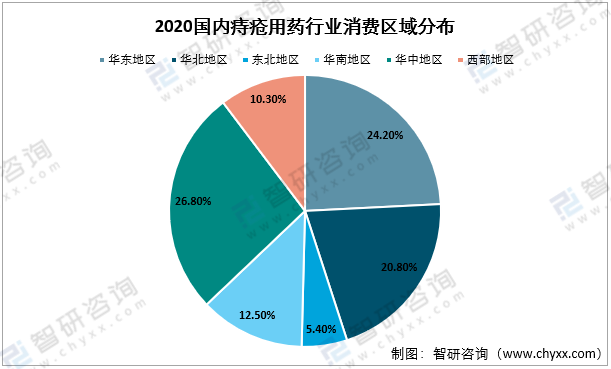

目前,國內痔瘡用藥行業需求地區主要分布在人口集中的華中、華東、華北地區。2020年國內痔瘡用藥行業消費區域分布如下圖所示:

2020年國內痔瘡用藥行業消費區域分布

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國痔瘡用藥行業投資機會分析及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國痔瘡用藥行業發展形勢分析及前景戰略分析報告

《2025-2031年中國痔瘡用藥行業發展形勢分析及前景戰略分析報告》共四章,包含痔瘡用藥行業市場發展現狀與趨勢分析,痔瘡用藥行業主要產品市場現狀與趨勢分析,痔瘡用藥行業領先企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![預見2023:中國痔瘡用藥行業全景分析(附痔瘡用藥市場規模、市場結構、企業競爭格局)[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國痔瘡用藥市場規模及龍頭企業分析:馬應龍[圖]](http://img.chyxx.com/images/2022/0312/579ba1e7d335422cd69fd722f2c081fd1b4a10e4.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)