天線是一種變換器,它把傳輸線上傳播的導行波,變換成在無界媒介(通常是自由空間)中傳播的電磁波,或者進行相反的變換。在無線電設備中用來發射或接收電磁波的部件。無線電通信、廣播、電視、雷達、導航、電子對抗、遙感、射電天文等工程系統,凡是利用電磁波來傳遞信息的,都依靠天線來進行工作。此外,在用電磁波傳送能量方面,非信號的能量輻射也需要天線。一般天線都具有可逆性,即同一副天線既可用作發射天線,也可用作接收天線。同一天線作為發射或接收的基本特性參數是相同的。這就是天線的互易定理。

天線根據使用場合的不同可以分為:基站天線、終端天線及其他三大類。

自20世紀50年代起,歐美天線公司崛起,并得到迅速發展,據著市場的主導地位。21世紀以來,全球龍頭移動終端天線廠商安費諾(Amphenol)、莫仕(Molex)接連將部分制造能力轉移到中國,中國大陸成為天線投資、發展的熱土。國內天線產業鏈配套趨于完善,產業集群效應凸顯。因此,國內天線生產企業也從中受益,生產技術的不斷完善,產能規模持續擴大。華為、京信通信、通宇通訊、摩比發展、盛路通信、信維通信、立訊精密、碩貝德等企業技術優勢較強,市場份額逐步提高,我國天線行業在國際市場上的競爭力逐漸上升。目前,全球天線出貨量主要來自中國。

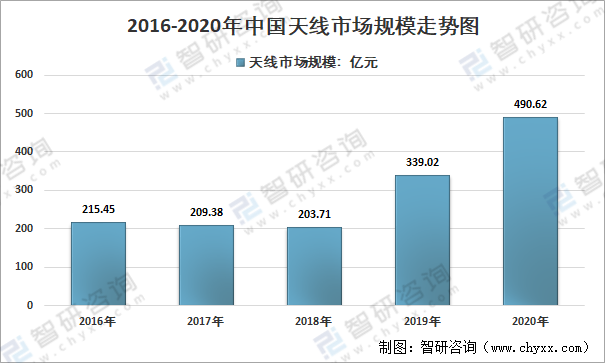

2016年中國天線市場規模為215.45億元,到2020年中國天線行業市場達到490.62億元。

2016-2020年中國天線市場規模走勢圖

資料來源:智研咨詢整理

2020年我國天線行業市場約490.62億元,其中,基站天線市場規模341.3億元,市場規模占比為69.57%;終端市場天線規模119.12億元,終端天線市場規模占比為24.28%;其他天線市場規模30.2億元。

2020年中國天線細分市場規模結構圖

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國基站天線行業發展戰略規劃及投資機會預測報告》

1、基站天線市場分析

基站天線是信號的轉換器,連接基站設備與終端用戶,通過發送和接收電磁波實現信號的傳遞。

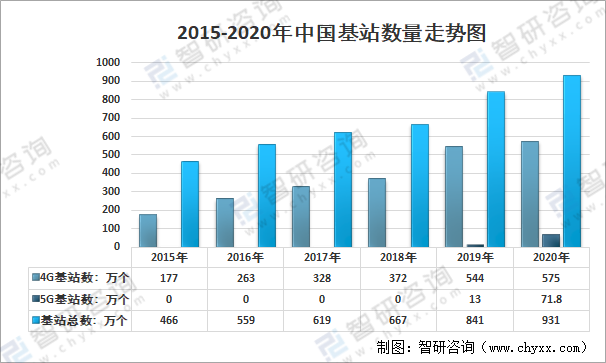

我國基站數量發展迅速,2020年,全國移動通信基站總數達931萬個,全年凈增90萬個。其中4G基站總數達到575萬個,城鎮地區實現深度覆蓋。5G網絡建設穩步推進,按照適度超前原則,新建5G基站超60萬個,全部已開通5G基站超過71.8萬個,其中中國電信和中國聯通共建共享5G基站超33萬個,5G網絡已覆蓋全國地級以上城市及重點縣市。

2015-2020年中國基站數量走勢圖

資料來源:工信部、智研咨詢整理

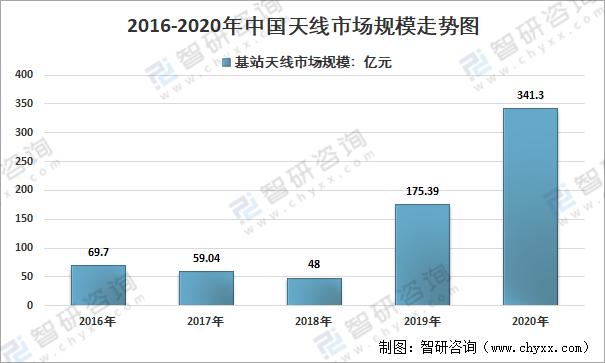

中國基站天線市場規模從2016年的69.7億元增長至2020年的341.3億元。由于基站天線周期波動明顯且4G時代整體周期較短,2016年起,隨著運營商資本投入變少,整體市場規模呈現輕微下降趨勢。受益于5G的大力發展,2019年基站天線市場進入增長階段,2020年市場規模達到341.3億元,相比于2019年增長95%。

2014-2020年中國基站天線市場規模走勢圖

資料來源:智研咨詢整理

基站天線制造屬于資金、技術密集型產業,具有一定技術壁壘。我國基站天線的發展經歷了由網絡建設初期國外全部壟斷,發展到基本國產,再到目前基站天線產業面臨著過度競爭的局面。目前,基站天線行業競爭激烈,但具有一定研發實力、較大產能規模、具備國際競爭力的廠家較少。目前,國內從事基站天線制造的公司主要有華為、京信通信、通宇通訊、摩比發展、盛路通信等少數幾家企業,競爭格局較為清晰。其中通宇通訊、摩比發展、京信通信等少數幾家廠商擁有Massive MIMO技術優勢,且通過與華為、中興等下游設備商合作開發天線射頻一體化設備以掌握射頻技術,在天線射頻一體化趨勢下,競爭優勢顯著。

基站天線行業的下游用戶主要為通信設備集成商和移動通信運營商等企業客戶。天線制造企業多通過招投標的方式獲得供應合同,中標后,首先與客戶簽訂框架合同,再憑運營商和集成商的具體訂單、發貨通知供貨。

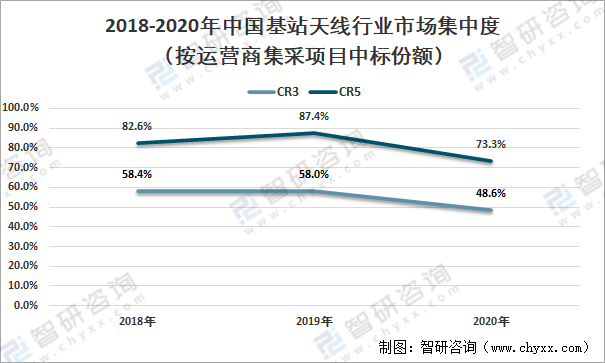

從中國電信運營商基站天線集采項目中標廠商市場集中度來看,2018-2019年,CR5在80%以上,2020年下降至73.3%。整體來看,天線行業市場集中度雖然有所下降,但仍然保持在較高水平。

2018-2020年我國基站天線行業市場集中度(按運營商集采項目中標份額)

資料來源:C114、智研咨詢整理

在5G基站不斷增加,5G基站天線價值不斷增加的趨勢下,我國基站天線規模在5G基站天線規模的推動下不斷增長。另外,我國4G基站天線也并未因為5G基站建設而大規模下降,其仍有較大市場。

2、終端天線

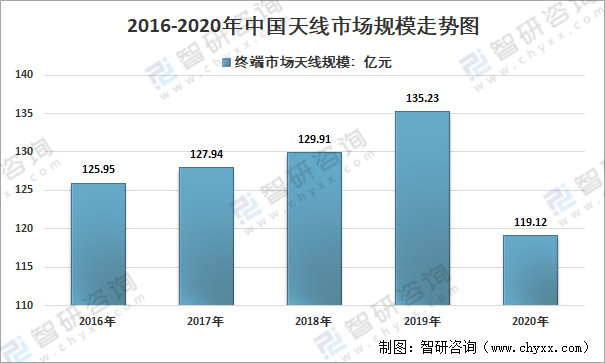

類似于手機天線,終端是一類設備的總稱,應用于這類設備的天線就是終端天線。終端天線用于無線電波的收發,連接射頻前端,是接收通道的起點與發射通道的終點。2019年中國終端天線市場規模為135.23億元,2020年中國終端天線市場規模為119.22億元,同比下降11.91%。。

2014-2020年中國終端天線市場規模走勢圖

資料來源:智研咨詢整理

全球終端天線企業競爭方面,高端終端天線以美日系廠商領先,我國終端天線企業市場優勢地位同樣較為突出,信維通信、立訊精密、碩貝德等技術優勢較強的企業進入全球知名品牌設備廠商的供應商陣營。

終端天線發展趨勢如下:

根據5G規劃,5G發展將分為兩個階段,前者是6GHz以下的頻段,被統稱為Sub6GHz;第二種是6GHz以上的頻段,其被稱為毫米波,整體頻率相對4G時代提升。在毫米波階段,智能終端通信頻率明顯提升,毫米波天線通過波束賦形有效提升信號傳輸距離,LCP天線憑借低介電常數、低介質損耗、低吸水性和絕佳可撓性等優勢,有望在毫米波階段成為主流。如信維通信的LCP天線模組產品提供給北美客戶,日峰產值在20萬套以上。2020年碩貝德配合全球前幾大手機及筆記本終端廠商開發5G的LCP天線產品,并完成相關產品的測試及樣品交付。2020年電連技術的5G手機天線LCP產品已研發出合格樣品,已與多家重要客戶進行了技術交流、測試及產品研發送樣。

隨著移動通信技術和市場高速發展,移動終端天線將進一步小型化甚至微縮化, 其搭載的抗干擾技術也將隨之升級,以滿足移動終端便捷、高速、穩定的通訊需求,帶給用戶更好的無線通訊體驗。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國基站天線行業發展戰略規劃及投資機會預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國對稱振子天線行業市場現狀調查及投資前景研判報告

《2024-2030年中國對稱振子天線行業市場現狀調查及投資前景研判報告》共八章,包含中國對稱振子天線產業鏈全景及產業鏈布局狀況研究,中國對稱振子天線行業重點企業案例分析,中國對稱振子天線行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國天線行業發展簡析:5G持續滲透,基站天線是行業增長主要推動力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)