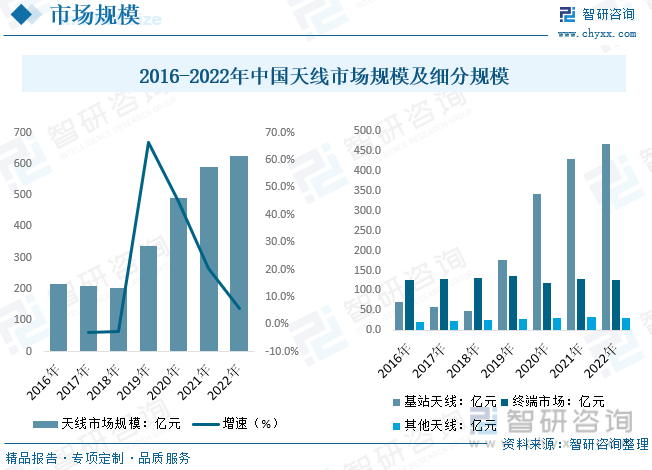

內容概況:近年來5G發(fā)展帶動國產高端天線產品需求提升,我國天線市場規(guī)模近年來出現較大提升,數據顯示,2022年我國天線市場規(guī)模達626億元左右,較2021年增長5.9%,其中基站天線市場規(guī)模469億元,是主要市場規(guī)模推動力,終端天線市場規(guī)模約125.7億元。

關鍵詞:天線產量 天線產業(yè)鏈 天線市場規(guī)模 天線競爭企業(yè)

一、天線行業(yè)概述

天線是一種變換器,它把傳輸線上傳播的導行波,變換成在無界媒介(通常是自由空間)中傳播的電磁波,或者進行相反的變換。在無線電設備中用來發(fā)射或接收電磁波的部件。無線電通信、廣播、電視、雷達、導航、電子對抗、遙感、射電天文等工程系統,凡是利用電磁波來傳遞信息的,都依靠天線來進行工作。此外,在用電磁波傳送能量方面,非信號的能量輻射也需要天線。一般天線都具有可逆性,即同一副天線既可用作發(fā)射天線,也可用作接收天線。同一天線作為發(fā)射或接收的基本特性參數是相同的。

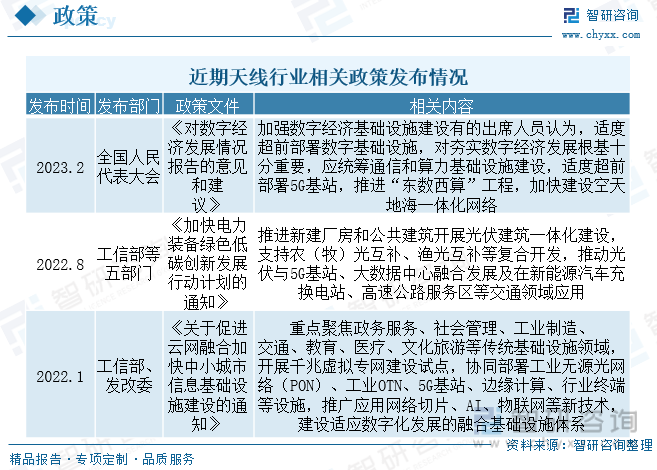

二、天線行業(yè)政策背景

我國高度重視5G技術的研究,近些年來不斷推出5G支持性政策,2020年2月,工業(yè)和信息化部發(fā)布《關于推動5G加快發(fā)展的通知》,強調加快5G網絡建設進度;《國家“十四五”規(guī)劃綱要》提出,加強原創(chuàng)性引領性科技攻關和關鍵數字技術創(chuàng)新應用,建設現代基礎設施體系,2022年8月工信部等五部門《加快電力裝備綠色低碳創(chuàng)新發(fā)展行動計劃的通知》指出推動光伏與5G基站、大數據中心融合發(fā)展及在新能源汽車充換電站、高速公路服務區(qū)等交通領域應用。在一系列的政策支持下,我國5G基站建設持續(xù)推進,帶動我國基站天線需求持續(xù)增長。

三、天線行業(yè)產業(yè)鏈

天線產業(yè)鏈上游主要為五金材料廠商、塑料材料廠商、電子元器件供應商等,部分上游供應商準入門檻較高,具有強溢價能力;中游為天線制造商,傳統天線技術門檻相對較低,行業(yè)競爭十分激烈,而 5G 天線準入門檻較高,市場由華為等頭部廠商主導;下游為天線客戶,如設備供應商、運營商等。

四、中國天線發(fā)展現狀

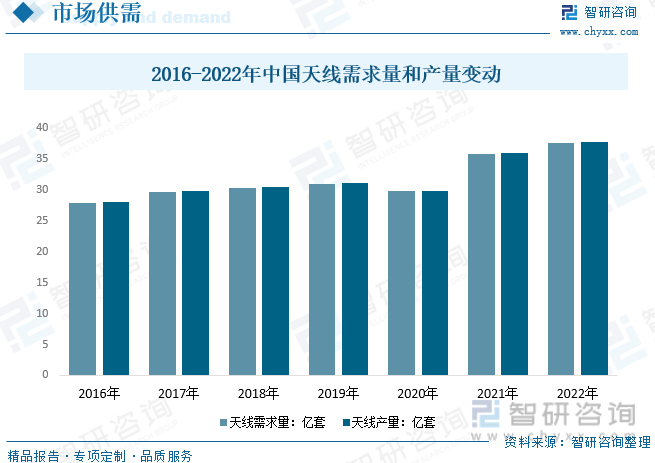

天線用于無線電波的收發(fā),連接射頻前端,是接收通道的起點與發(fā)射通道的終點。隨著信息技術的不斷發(fā)展,無線網絡頻段增加、頻率升高,驅使手機天線的使用增加,同時,為實現高速、多頻率、少損耗的傳輸,終端天線通過材料、結構、工藝的不斷改進實現性能的提升,近年來5G基站帶動基站天線需求明顯,我國整體天線需求明顯提升,數據顯示,2022年我國天線需求量和產量分別為37.85億套和37.85億套左右。

相關報告:智研咨詢發(fā)布的《中國天線行業(yè)市場經營管理及投資前景預測報告》

由于天線研發(fā)要求為下游客戶實現定制化服務,對研發(fā)、測試設備的數量和性能要求較高。同時,高端品牌客戶對天線產品精度的要求也越來越高,行業(yè)內企業(yè)需要在先進精密生產制造設備上進行較大投資,以提升企業(yè)的制造能力,獲得行業(yè)內有利競爭地位,疊加近年來5G發(fā)展帶動國產高端天線產品需求提升,我國天線市場規(guī)模近年來出現較大提升,數據顯示,2022年我國天線市場規(guī)模達626億元左右,較2021年增長5.9%,其中基站天線市場規(guī)模469億元,是主要市場規(guī)模推動力,終端天線市場規(guī)模約125.7億元。

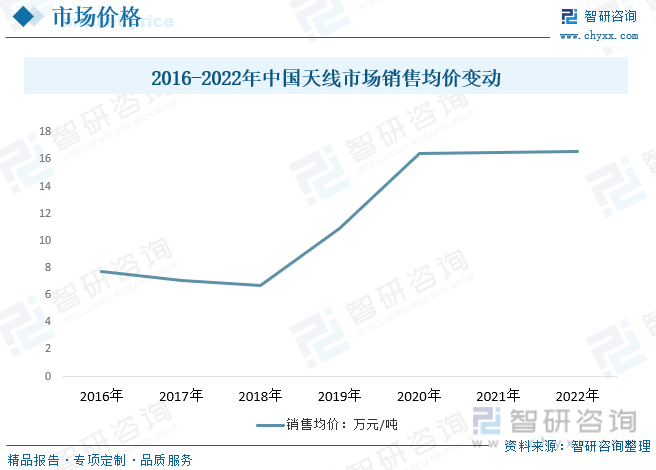

過去一段時間,隨著天線行業(yè)的競爭持續(xù)加劇,行業(yè)內的價格戰(zhàn)愈演愈烈,已經出現了不計成本的惡性競爭局面,價格和質量的矛盾越來越突出,尤其是同一型號產品價格基本呈現下降趨勢,新開發(fā)的、技術水平高的產品價格明顯高于市場競爭激烈的普通產品,相對而言,5G產品價格會高于4G產品,國外銷售天線產品價格也一般會高于國內天線產品價格,近兩年隨著5G基站滲透一定程度帶動我國天線均價回升。

五、中國天線產業(yè)競爭現狀

天線制造是資金和技術密集型產業(yè),競爭集中在已進入市場且具有一定研發(fā)實力和較大產能規(guī)模的企業(yè)之間。隨著國內廠商生產技術的提高,其國際競爭力也在逐步增強。在通信天線領域,國內廠商已基本掌握行業(yè)核心技術,憑借性價比和響應速度的優(yōu)勢,國際競爭力逐步增強,國外市場份額不斷攀升。擁有核心技術自主知識產權的中國企業(yè)將有進入歐美等高端運營商市場和國際設備集成商市場的機會。目前天線生產廠商數量眾多,Larid、Pulse、Amphenol等國際天線巨頭占據了較大的全球天線市場份額。京信通信和海天天線等上市公司是國內天線主要品牌企業(yè)。

京信通信是一家集研發(fā)、生產、銷售及服務于一體的通信與信息解決方案及服務提供商,產品涵蓋基站天線及子系統、網絡系統、智能科技產品及解決方案等,經營現狀而言,2020年疫情影響整體總營收波動下降,2021年開始回升至基本水平,隨著主要需求和產品效益轉好,到2022年京信通信總營收達63.65億港元,較2021年增長8.4%,細分產品來看,近年來主要營收增長來源于基站天線及子系統,2022年其營收達30.4億港元,較2021年的12.9億港元增長136%左右,占比總營收達47.8%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國天線行業(yè)市場經營管理及投資前景預測報告》。智研咨詢是中國領先產業(yè)咨詢機構,提供深度產業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產業(yè)咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國天線行業(yè)市場經營管理及投資前景預測報告

《2025-2031年中國天線行業(yè)市場經營管理及投資前景預測報告》共十四章,包含我國天線行業(yè)產業(yè)鏈分析,2025-2031年我國天線產業(yè)前景展望與趨勢預測分析,2025-2031年我國天線投資前景預測與風險預警等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢