含油污泥是由于油田開采、石油煉制過程、運輸、使用、貯存等各種與原油、成品油有關的工業、民用、個人等,因各種事故、操作不當、設備陳舊、破損、腐蝕等原因造成原油、成品油跑、冒、滴、漏,外泄到地面,沉積到海洋、湖泊、河底,與泥土、水等混合在一起而形成的油、土,水,甚至摻混有等其他污染物的混合物。

在自然條件下,污油泥中原油類有毒物質會在重力作用下滲透到地表后,易發生土壤板結現象,影響地表植被的正常生長,威脅人類的身體健康。污油泥中的原油含量一般較高,如果不能采取有效手段對其進行回收,將會造成我國石油資源的巨大浪費。

1、油泥行業主要政策規劃

我國政府高度重視保護環境,將環境保護確立 為一項基本國策,制定了一系列加強環境保護的法律法規及相關措施,油泥處理行業將在未來幾年因政策的鼓勵而迅速發展。

油泥行業主要政策規劃

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國油泥行業市場深度評估及市場發展策略報告》

2、油泥處理行業產業鏈

油泥處理行業上游為油泥處理設備及藥劑行業,油泥處理產業下游為原油開采、原油加工、運輸等行業。

油泥處理行業產業鏈

資料來源:智研咨詢整理

3、油泥處理市場情況

2020年我國油泥行業產生量719.7萬噸,其中,石油開采領域584.8萬噸,石油加工領域134.9萬噸。

2014-2020年中國油泥行業產生量情況

資料來源:智研咨詢整理

目前各油田公司開采、煉制石油過程中產生的污油泥通常委托第三方進行處理,相關第三方除需取得環保部門頒發的《危險廢物經營許可證》外,還需取得油田公司出具的《市場準入證》。油泥處理公司主要通過投標的模式獲得訂單。污油泥處理企業數量較少,具備規模處理能力的污油泥處理企業更少。隨著近幾年的快速發展,我國油泥行業相關企業數量在持續攀升,但大多數相關企業規模較小,目前國內約有 49 家主要企業具備污油泥處理資質,其中年處理能力達到10 萬噸以上的企業僅 24 家。從區域上看,黑龍江、山東、陜西、新疆,這些地區均存在較大體量的油田,是油泥行業的主要市場。

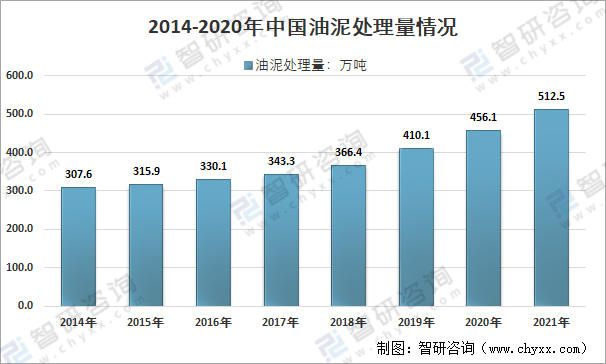

目前含油污泥處理處置技術發展迅速,以調質-分離、化學熱洗、熱解法、焚燒法等為代表的多種含油污泥處理方法,均已應用于我國油氣田及煉廠企業。在環保趨嚴的強力推動下,我國各油氣田開采行業加大了含油污泥治理的進度,由于歷史遺留含油污泥的數量巨大,且成分復雜,短期內我國含油污泥的處理能力遠遠不能滿足含油污泥處理的需求,龐大的市場蛋糕吸引大量跨界資本轉向油泥處置產業。國內油泥處置量從2014年的307.6萬噸增長至2020年的456.1萬噸,單以產生量與處理量來看,國內處理率增長明顯,但在上億噸的歷史存量面前,我國油泥處理行業存在極大的增長空間。

2014-2020年我國油泥處理量統計圖

資料來源:智研咨詢整理

總的來看,隨著近幾年來我國油泥處理需求持續上升,處理要求提高,資源化利用率逐步上升,油泥處理成本、與附加值也逐步提升,行業處理價格總體呈現出較為明顯的上升態勢。

2014-2020年中國油泥處理服務均價走勢

資料來源:智研咨詢整理

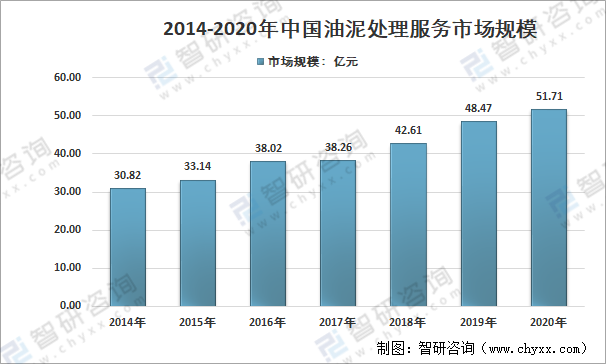

總的來看,近幾年來我國油泥處理服務市場規模總體穩定增長,2020年我國油泥處理服務市場規模達到了51.71億元。其中原油開采領域39.16億元;原油加工及其他領域規模為12.55億元。

2014-2020年中國油泥處理服務市場規模

資料來源:智研咨詢整理

智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國油泥行業市場深度評估及市場發展策略報告

《2025-2031年中國油泥行業市場深度評估及市場發展策略報告》共十三章,包含2025-2031年油泥行業投資前景,2025-2031年油泥行業投資機會與風險,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國高速鐵路信息化數字化系統市場政策、發展現狀、競爭格局及趨勢分析:下游市場需求旺盛[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中國心室輔助裝置行業現狀、市場規模及發展全景研判: 技術創新成果不斷轉化,行業有望進入快速增長階段[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中國全屋智能ZIGBEE無線傳感器行業發展概況、市場規模及趨勢研判:隨著智能家居和物聯網快速發展而迅速崛起,前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國聚丁二酸丁二醇酯行業合成方法、行業現狀及重點企業分析:行業市場空間持續擴展,2023年中國市場規模達9.05億[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)