新能源開發利用是伴隨高新技術的不斷出現而發展的新興產業領域。新能源技術開發和裝備制造是新能源利用的重要基礎和支撐。新能源技術裝備是為國民經濟和國家安全提供新能源的技術的總稱,是國家重大技術裝備內容之一。

當前,光伏設備制造產業鏈各環節因歷史產能因素、擴產計劃與擴產周期、技術進步等情況不盡相同,導致市場供需水平存在較大差異。當下硅片、電池片和組件在老舊產能與新產能共存的狀況下,供過于求的現象將越發嚴峻,小尺寸產能面臨淘汰危機。從主流一體化廠商現有產能來看,未來兩年部分廠商的落后電池片、組件產能面臨淘汰風險。從盈利方面來看,硅料環節毛利率維持在適中水平,電池片、組件制造等環節毛利率較低,其中組件制造維持微利;硅片制造環節相對而言毛利率水平較高,是價值鏈的優勢環節。

一、多晶硅產能分析

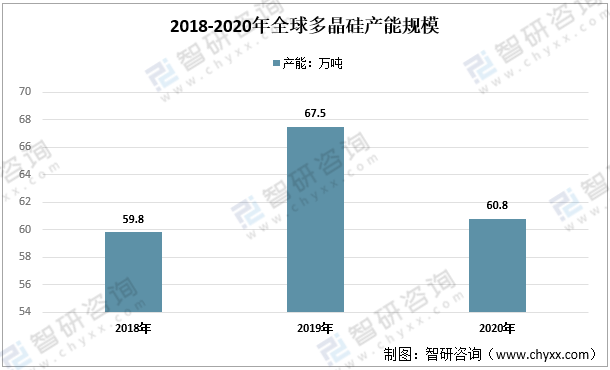

2020年全球多晶硅有效產能為60.8萬噸,較2019年的67.5萬噸同比下降9.9%。其中前十企業產能占比超88%。

2018-2020年全球多晶硅有效產能規模

資料來源:CPIA、智研咨詢整理

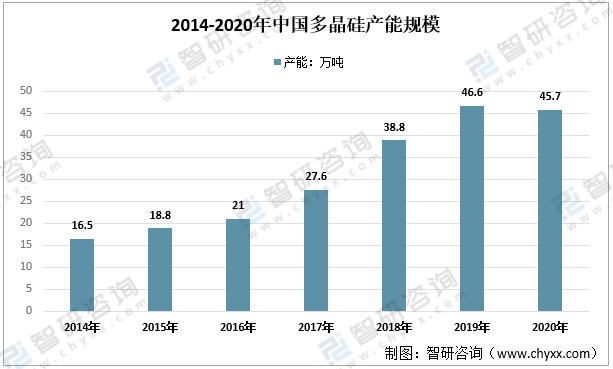

數據顯示,2020年中國多晶硅產能為45.7萬噸,同比下降1.9%,產能下降主要來自于2019年底停產的江蘇康博、寧夏東夢、盾安光伏以及大幅減產的洛陽中硅。

2014-2020年中國多晶硅產能規模

資料來源:CPIA、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國光伏發電行業市場研究分析及投資決策建議報告》

二、硅錠/硅片供給情況

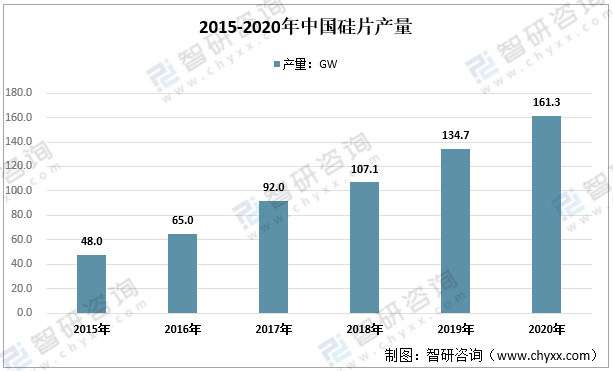

數據顯示,2020年中國硅片產量約為161.3GW,同比增長19.7%。其中,排名前五企業產量占國內硅片總產量的88.1%,且產量均超過10GW。

2015-2020年中國硅片產量

資料來源:CPIA、智研咨詢整理

2018-2020年期間我國硅片行業市場集中度較高且不斷提升,2019年,我國硅片行業前五企業市場占有率為72.8%,2020年我國硅片行業前五企業市場占有率為88.1%,較2019年提高了15.3%。

三、太陽能電池供給情況

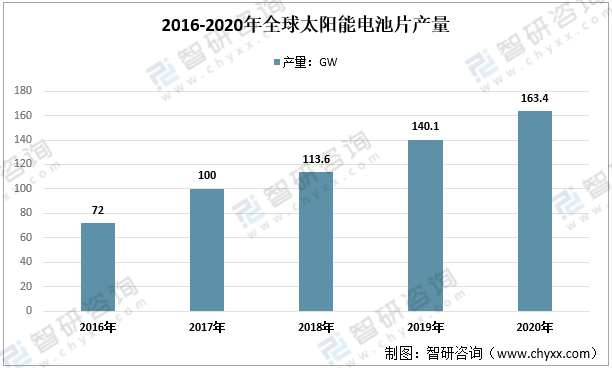

光伏產業電池片環節擴產腳步不停,全球電池片產能不斷提升,產業規模繼續擴大。2020年全球電池片產量為163.4GW。

2016-2020年全球太陽能電池片產量

資料來源:CPIA、智研咨詢整理

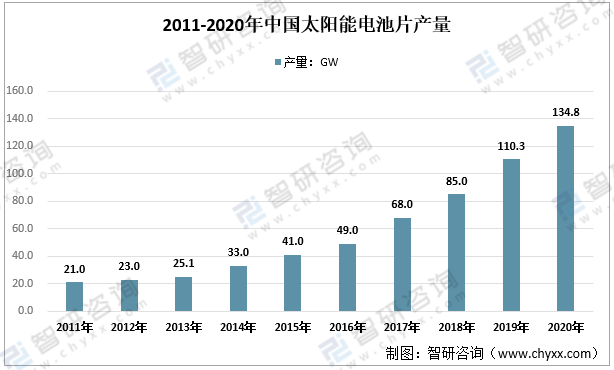

根據中國光伏協會數據顯示:2020年中國電池片產量為134.8GW,較2019年的110.3GW同比增長22.2%。

2011-2020年中國太陽能電池片產量

資料來源:CPIA、智研咨詢整理

四、光伏組件供需情況

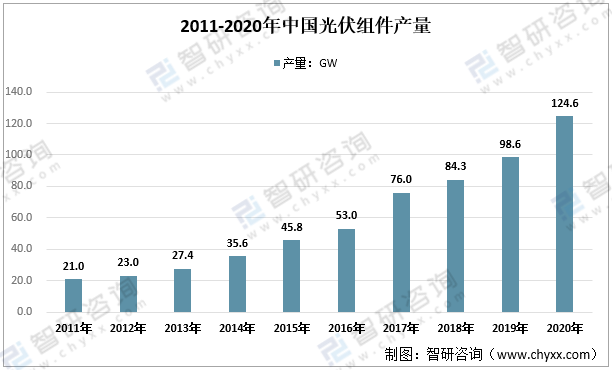

隨著中國光伏新增裝機容量不斷增加,中國光伏組件產量也不斷增加,2020年中國光伏組件產量達124.6GW,較2019年的98.6GW同比增長26.4%。

2011-2020年中國光伏組件產量

資料來源:中國光伏協會

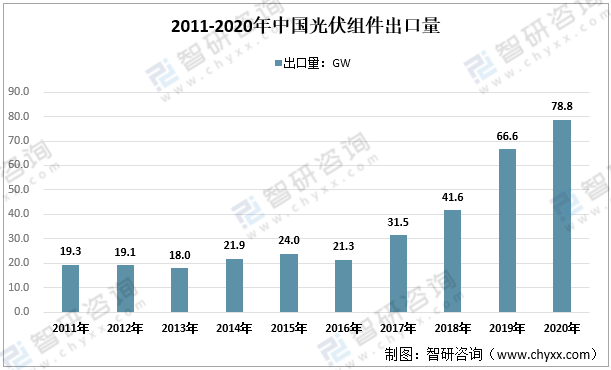

2020年中國光伏組件出口額為 169.9 億美元,出口量約 78.8GW, 同比增長 18%。隨著海外疫情的爆發,對海外光伏市場需求的預期下降,導致二季度光 伏產品價格大幅下降,這是光伏產品出口額下降的主要原因。

2011-2020年中國光伏組件出口量

資料來源:中國光伏協會

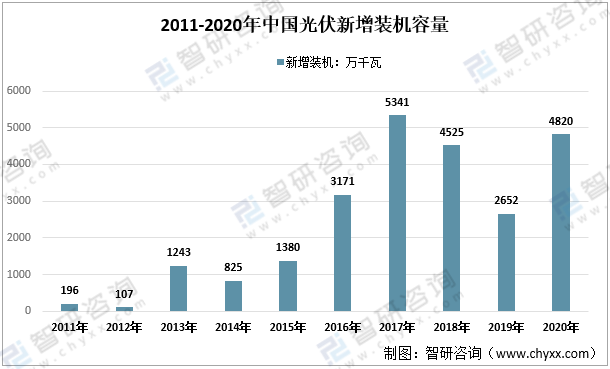

在可再生能源中,太陽能光伏發電產業是全球發展最快的新興產業之一。受國際市場拉動,近幾年中國光伏產業發展迅速,2020年中國光伏新增裝機容量為4820萬千瓦。

2011-2020年中國光伏新增裝機容量

資料來源:中電聯、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國光伏發電行業市場研究分析及投資決策建議報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光伏發電行業市場運營態勢及發展前景研判報告

《2025-2031年中國光伏發電行業市場運營態勢及發展前景研判報告 》共八章,包含中國光伏發電行業產業區域分布狀況及重點區域市場解讀,中國光伏發電行業重點企業布局案例研究,中國光伏發電行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢