一、概述

品牌授權又稱品牌許可,是指授權者將自己所擁有或代理的商標或品牌等以合同的形式授予被授權者使用;被授權者按合同規定從事經營活動(通常是生產、銷售某種產品或者提供某種服務),并向授權者支付相應的費用———權利金;同時授權者給予人員培訓、組織設計、經營管理等方面的指導與協助。品牌授權不再是少數特殊的人研究的學術領域,許多企業都把品牌授權看作市場營銷的重要工具,甚至可以說品牌授權已經成為現代最有力的市場推廣和品牌延伸的有效方法之一,并通過日益增加的各種方式加以應用。

品牌授權的經營范圍非常廣泛,不僅僅在卡通形象、運動、玩具、服裝、電子游戲、食品、文具等領域,甚至發展到文化、娛樂、影視類產品、大專院校、名人形象、藝術品等領域。品牌授權的商品種類視授權品牌的特點而有不同,一般服飾、文具、玩具、禮品等是最受授權品牌歡迎的產品。授權產品種類的開發也是越來越豐富。

品牌授權的種類

資料來源:智研咨詢整理

品牌授權的方式一般有商品授權、促銷授權等,被授權商可根據自身的實際情況與授權商采用不同的合作方式獲取品牌授權,除以上四種通用授權方式外,不同的品牌授權商/代理商根據品牌特點的不同還有各自獨特的授權方式。

品牌授權方式

資料來源:智研咨詢整理

二、市場規模

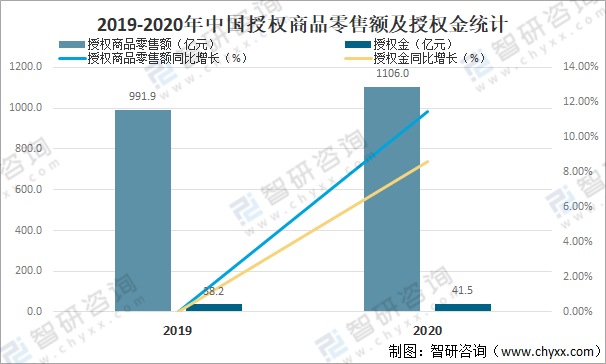

品牌授權的原因在于一個強大的品牌能夠讓消費者產生清晰的識別并喚起消費者的品牌聯想,進而促進消費者對其產品需求。為了利用這種價值,一個品牌擁有者授權他的名稱、標識或者其他關于它的品牌的特征給另一企業,用在它的產品或服務上。通過這種方式,為品牌授權商和授權商品制造商提供了機會和利益。據調查統計,2020年中國年度授權商品零售額為1106億元,同比增長11.5%。2020年中國年度授權金為41.5億元,同比增長8.6%。

2019-2020年中國授權商品零售額及授權金統計

資料來源:中國玩協品牌授權專委會、智研咨詢整理

相關報告:智研咨詢發布的《2021-2027年中國品牌授權行業市場行情動態及投資前景分析報告》

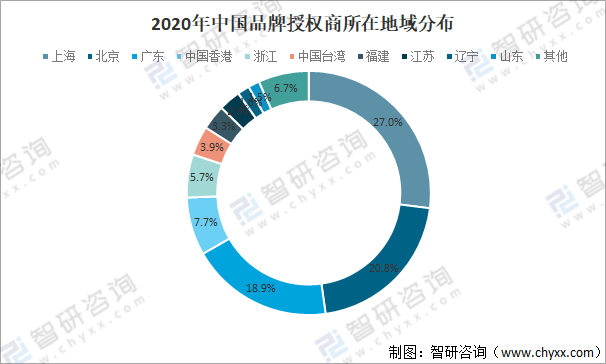

受到地區經濟發展水平以及人均可支配收入的影響,中國品牌授權商集中地仍然聚集在北上廣三地,上海市(27.0%)仍是品牌授權商最多的地區,第二名是北京市(20.8%),廣東省(18.9%)排名第三。2020年中國品牌授權商的地域集中程度更高,前三名占比之和份額增長,分散在其他各省市的授權商比例縮小。經過近幾年的飛速發展后,品牌授權行業在2020年的疫情影響下,開始出現優勝劣汰的洗牌期。北京是品牌授權商所在地增長比例最高的地區,同比增長2.8個百分點。隨著越來越多的博物館、美術館、藝術園區等IP的日益活躍,北京作為全國文化中心的天然優勢得到凸顯,藝術文化類品牌授權在北京尤其增長迅速。還值得注意的是,山東省首次進入活躍授權品牌前十大地域來源,山東是我國傳統文化產業大省,正在興起的國潮風或助力更多傳統文化IP加快品牌授權商業化步伐。

2020年中國品牌授權商所在地域分布

資料來源:中國玩協品牌授權專委會、智研咨詢整理

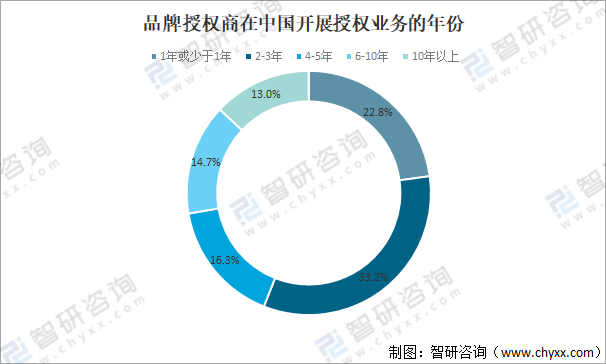

品牌授權行業在中國依然呈現年輕化發展趨勢,目前中國市場上的品牌授權商及授權代理商中,有72.3%的企業開展授權業務的年份在5年以內,其中超過一半(56.0%)的企業開展授權業務不足3年,33.2%的企業開展授權業務在2~3年,占比最高。啟動授權業務不足1年,即在2020年剛剛開展授權業務的授權商占比22.8%,相比上一年提升了4.8個百分點。新生代IP不斷進入品牌授權賽道,彰顯生命力和創新力。近年來,由于產品同質化嚴重加上個性主張的剛需,IP和品牌授權的概念不斷被普及,有越來越多的IP方在成立之初就已經規劃好授權商業布局,也有不少企業認識到品牌授權的重要性,開始試水。此外,隨著Z世代人群逐漸進入主流消費群體,二次元等之前被認為小眾亞文化的IP也隨之浮出水面,探索授權及其他商業化發展的更多可能性。年輕化發展的同時也帶來初期階段的困擾,新入場的授權商對授權業務到底如何開展和落地停留在一知半解,和被授權企業的溝通和合同執行流程仍然在前期磨合期。此外,因為新入場的授權商對行業基本規則缺乏了解,在實際業務中,開創多樣化的新規則開展授權,或能引發品牌授權行業既定規則的解構。同時,也需要看到有占比為13%的受訪企業,已經連續開展品牌授權業務超過10年以上,為我國最早一批進入品牌授權行業領域的企業。

品牌授權商在中國開展授權業務的年份

資料來源:中國玩協品牌授權專委會、智研咨詢整理

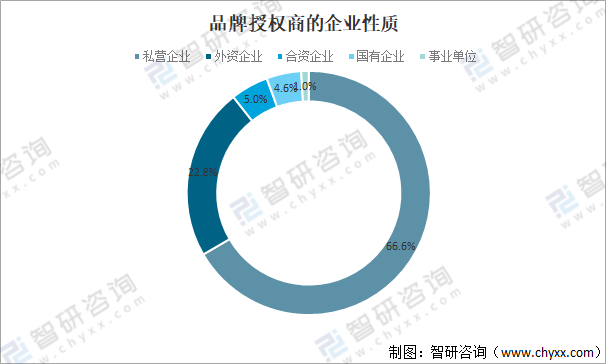

品牌授權商的企業性質以私營企業為主,日益活躍,占比進一步擴大,為66.6%,其次為外資企業(22.8%)和合資企業(5.0%)。國有企業和事業單位占比相對較少,但為了迎合新一代年輕人,擴大宣傳矩陣,他們也逐漸認識到品牌授權的重要性,并加快開展品牌授權業務的步伐。

品牌授權商的企業性質

資料來源:中國玩協品牌授權專委會、智研咨詢整理

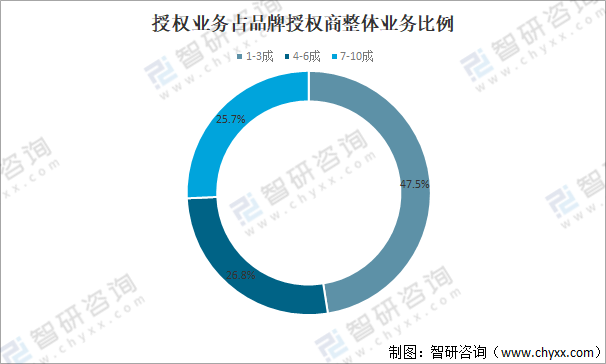

授權相關業務對于品牌授權商的整體業務來說,占比正在逐漸增大。品牌授權業務占其公司整體業務的3成及以下的受訪授權商占比47.5%,相對上一年(56%),比例下降了8.5個百分點。相反,超過一半的受訪授權商表示,其品牌授權相關業務占到整體業務的4成及以上,其中有25.7%的授權商表示占到7成及以上,相較上一年均有提升。品牌授權給IP帶來的實際商業紅利正在凸顯。

授權業務占品牌授權商整體業務比例

資料來源:中國玩協品牌授權專委會、智研咨詢整理

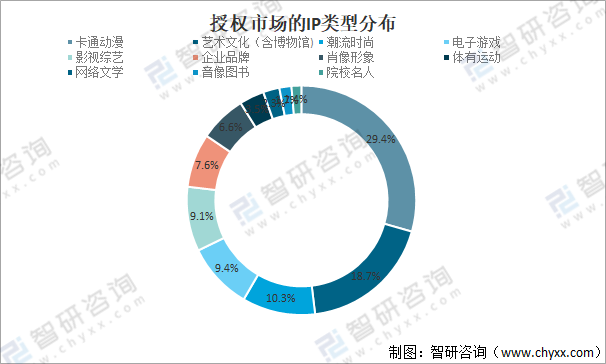

截至2020年12月,按照企業實際開展授權業務的口徑統計,在中國的品牌授權企業總數為586家,同比增長8.1%,已經開展授權業務的IP為2182項,同比增長8.8%。受疫情等因素影響,授權企業總數和已開展授權業務的IP總數的增速相比上一年均有所減緩。IP的類型口徑共分為11大類,包括卡通動漫、影視綜藝、電子游戲、肖像形象、網絡文學、圖書音樂、藝術文化(含博物館)、潮流時尚、企業品牌、體育運動和院校名人。2020年最為活躍的授權IP類型為卡通動漫(29.4%)、藝術文化(含博物館)(18.7%)、潮流時尚(10.3%)。2020年的疫情對授權IP類型的分布造成較大影響,第一,因為疫情防控要求,外出活動急劇減少和受限,宅家的娛樂活動相關IP,包括動漫、游戲等在2020年占比有了明顯提升。第二,封城宅家期間,人際活動大幅度下降,消費者對潮流時尚的需求和購買欲望減少,造成潮流時尚類別IP占比下降。第三,影視IP是傳統優勢IP類型,但因為疫情,2020年線下院線遭遇半年時間的停業,電影無法上映,院線幾乎處于停滯狀態,對影視IP的授權也造成較大下滑。

授權市場的IP類型分布

資料來源:中國玩協品牌授權專委會、智研咨詢整理

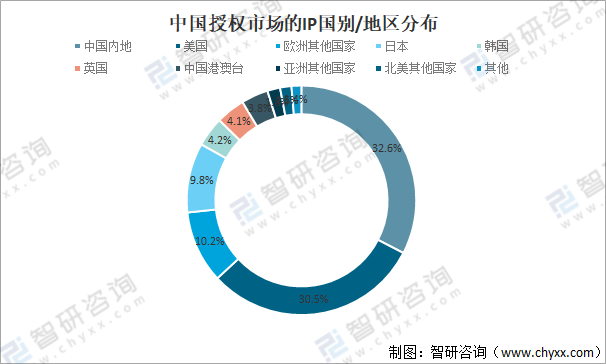

2020年活躍在中國授權市場上的IP所屬地主要涉及9個區域,主要國別為中國內地(32.6%)、美國(30.5%)、歐洲其他國家(10.2%)和日本(9.8%)等。中國的授權行業快速發展,2020年,中國內地IP數量占比為32.6%,首次超過美國。含港澳臺的大中華區IP占比達36.40%,國產IP出現復興之勢。

中國授權市場的IP國別/地區分布

資料來源:中國玩協品牌授權專委會、智研咨詢整理

三、2020年度授權業務的主要合作模式及2021年計劃

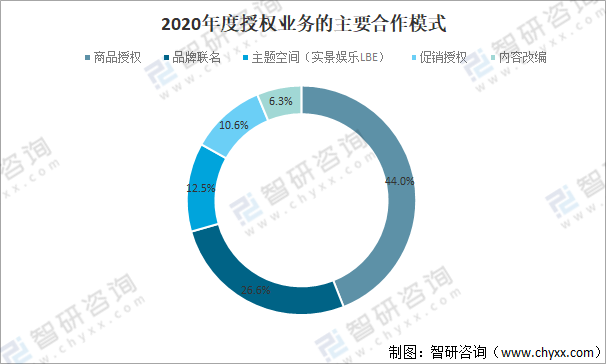

目前中國品牌授權的主要合作模式主要有五大類型,分別為商品授權、品牌聯名、主題空間/實景娛樂(LBE,LocationBasedEntertainment)授權、促銷授權和內容改編授權。2020年,中國最主要的品牌授權模式仍是商品授權,但是占比出現大幅度下降,從59%下降到44.0%,授權合作模式更為多元化平衡發展。品牌聯名為新近興起的商業模式,實質為跨界營銷,通常是兩個或多個跨領域的品牌聯名合作,推出聯名款產品或服務。該類型占比略有上升,上漲1.6個百分點。品牌聯名合作各方一般不涉及授權金,以塑造品牌和市場營銷為主要目的,主要以相互匹配和同級別品牌之間的短期合作為主。主題空間LBE授權(12.5%)和促銷授權(10.6%)所占比重進一步加大,相較上一年,分別提高了5.5和4.6個百分點。盡管受到疫情影響,2020上半年線下LBE受到重創,但從五一小長假之后,我國生產和生活逐漸恢復正常,線下主題空間和主題促銷都出現迅速回彈增長。促銷授權主要包括促銷贈品授權和促銷服務/活動授權兩種方式,授權期限往往在一年以內,短期授權居多。內容改編授權為IP在原版權內容基礎上的再次創造,呈現出與之前不同的內容形式,改編成如影視、動畫、舞臺劇、音樂、駐場秀、課程等某種或多種形式,并上演、上映或上架銷售。近年來,有一定粉絲數量的國產原創網絡小說、游戲、動漫等基礎上創作改編而成的影視IP劇在市場上升溫不斷,并不斷創造話題。一來IP背后已經有成熟的粉絲群體,內容改編有觀眾保障,二來粉絲群體不容小覷的消費能力也讓IP劇的授權業務提前有了先機。但內容改編需要把控原著和改編的平衡,才能既保證讓原著粉絲人群接受,同時又符合全新的內容表現形式。

2020年度授權業務的主要合作模式

資料來源:中國玩協品牌授權專委會、智研咨詢整理

對于2021年計劃重點拓展的授權合作模式,意愿增長最明顯的合作模式為品牌聯名(30.6%),前期投入較低并風險可控的聯名跨界玩法,越來越受到業內的歡迎和青睞。注重沉浸式體驗(尤其在玩購吃方面)的主題空間授權(20.5%),也是授權商們想在將來重點拓展的方向。

2021年度計劃重點拓展的授權合作模式

資料來源:中國玩協品牌授權專委會、智研咨詢整理

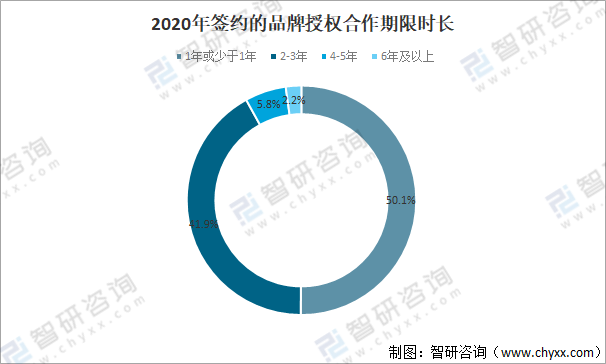

在2020年簽約的品牌授權項目中,品牌授權合作期限越來越短,短頻快將是品牌授權的發展方向。合作期限為1年及以內的授權項目,首次超過一半,占到50.1%,同比增長了9.1個百分點。同時授權合作期限超過6年的占比進一步縮小(2.2%)。一方面,從消費者來說,可選擇的IP數量越來越多,消費者越來越需要高頻的新鮮刺激。另一方面,從授權業務來說,商品的快速迭代要求IP授權合作同樣需要快速更新,一年一簽的授權合作協議已經成為新晉IP的普遍合作期限。

此外,為了吸引年輕人群,短期的主題式線下空間體驗促銷授權模式也逐漸常態化。需要注意的是,在授權企業都普遍年輕化的情況下,相對短期的授權合作期限,能幫助雙方控制風險,但同時也增加了運營成本。

2020年簽約的品牌授權合作期限時長

資料來源:中國玩協品牌授權專委會、智研咨詢整理

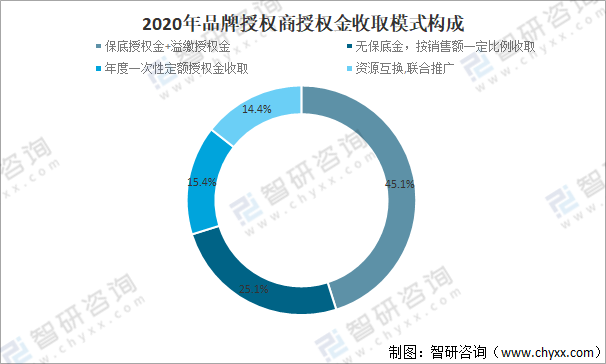

中國品牌授權交易的授權金收取主要有四種模式:1)有保底金,并收取溢繳授權金;2)無保底無分成無定額,資源互換,聯合推廣;3)無保底金,按實際銷售額的一定比例收取授權金;4)年度一次性定額收取授權金。授權金的收取模式是授權雙方在商業談判中重點商議的項目之一,由雙方共同協商決定。2020年,保底授權金+溢繳授權金仍然是最主要的授權金收取方式,但占比略有下降,為45.1%,下降1.9個百分點。占比有明顯增長的是無保底金分成模式,以及年度一次性定額授權金收取模式,占比分別上漲了3.1個和3.4個百分點。相對這兩種操作方式都更為簡單容易上手,在新入場的IP方和被授權商中運用更為普遍。年度一次性定額授權金的授權模式,通常在快消品品類,以及與大品牌公司被授權商的合作中較為常見。資源互換,聯合推廣模式在2020年占比下降了4.6個百分點,顯見行業開始意識到資源互換帶來的問題,包括不容易精準計算品牌價值及交換價值、前期投入成本分擔比例、后期收益如何分配等。聯名推廣更在市場營銷領域范疇,嚴格意義上并非傳統意義上的品牌授權,聯名目的在于推廣,而授權目的在于營收。

2020年品牌授權商授權金收取模式構成

資料來源:中國玩協品牌授權專委會、智研咨詢整理

智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國品牌授權行業市場競爭現狀及發展趨向研判報告

《2025-2031年中國品牌授權行業市場競爭現狀及發展趨向研判報告》共九章,包含品牌授權行業企業發展分析,2025-2031年中國品牌授權行業發展前景及投資機會分析,觀點與結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢