醫美器械指直接或者間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、材料以及其他類似或者相關的物品,對人的容貌和人體各部位形態進行修復與再塑的醫療器械。

按照國家藥品監督局《醫療器械分類目錄》,根據醫美器械的用途可分為有源手術器械、物理治療器械等6類。激光醫美器械是屬于物理治療器械。按照激光介質的不同,激光醫美器械可分為氬氣、倍頻、染料、紅、氦氖、紅寶石、翠綠寶石激光醫療器械。

激光醫美器械的分類

資料來源:智研咨詢整理

激光醫美器械是通過不同介質制成的激光器發出的各種波段激光作用于人體表面后發生光子生物學效應,從而達到祛除面部各種色素,痘印等美化肌膚的目的,但不傷害周圍皮膚組織的醫美器械。醫美市場上,激光美容儀器通過"輕度介入"的方式達到整形美容的效果,成為美容醫療市場的中堅力量,其可用于柔膚嫩膚.去痣、除皺、脫毛等領域。

激光醫美器械應用領域

資料來源:智研咨詢整理

受國內市場需求及相關產業政策的拉動,我國激光醫療器械產業發展長期趨勢向好。隨著我國激光醫療設備產業的發展,一批本土企業正由弱到強、由小到大,自主知識產權產品逐步投入市場,占據了一定的市場份額,能夠逐步替代進口同類產品,形成一定的品牌影響力。截止目前,中國激光醫療設備企業注冊量301家。

2012-2021年中國激光醫療設備企業數量

(注:僅統計經營范圍、品牌產品包涵激光醫療設備的在業/存續企業,2021年12月16日)

資料來源:企查查、智研咨詢整理

相關報告:智研咨詢發布的《2021-2027年中國醫美器械行業市場深度分析及投資前景分析報告》

激光醫美器械是光電醫美器械市場最大的子行業,市場已完成行業整合,競爭格局較為穩定,中國公司市場占有率已較高。2018-2020年期間,中國激光醫美器械市場份額份額最大的是歐洲之星(21%);其次是復銳醫療科技(15%);第三是中國的奇致激光(12%),賽諾秀、半島醫療、賽諾龍、科醫人、吉斯迪(GSD)市場份額依次為11%、10%、9%、8%、6%。

2018-2020年中國激光醫美器械市場份額

資料來源:億渡數據、智研咨詢整理

國內高端醫療版光電儀器的廠商很多都來自以色列或與其密切相關的跨國公司,譬如飛頓、賽諾龍、Endymed、科醫人等激光設備商都屬于以色列系。2018-2020年,受益于Fotona4D產品的優異市場表現,歐洲之星市場占有率提升,科醫人設備在終端渠道議價能力高,但激光領域優勢不足。

中國激光醫美器械終端市場科醫、歐洲之星品溢價較高

資料來源:智研咨詢整理

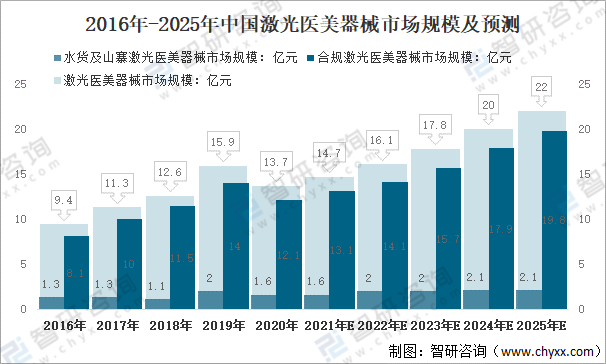

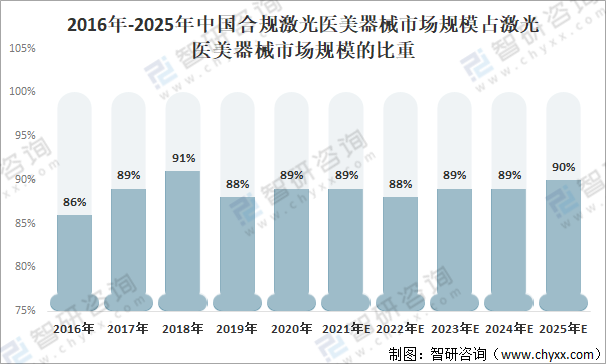

由于無創祛斑、嫩膚、脫毛等輕醫美具有創傷小、風險低、單價低等優勢,很快成為中國消費者熱衷的醫美項目。2020年中國激光醫美器械市場規模從2016年的9.4億元增長至13.7億元。其中:貨及山寨激光醫美器械市場規模1.6億元,合規激光醫美器械市場規模12.1億元,合規激光醫美器械市場占比激光醫美器械市場規模的86%;

激光醫療器械市場規模增長的主要驅動因素為脫毛、等傳統治療領域的滲透率提高,預計2025年激光醫療器械市場規模將增長至22億元,其中:貨及山寨激光醫美器械市場規模2.1億元,合規激光醫美器械市場規模19.8億元,合規激光醫美器械市場占比激光醫美器械市場規模的90%。

2016年-2025年中國激光醫美器械市場規模情況

資料來源:億渡數據、智研咨詢整理

2016年-2025年中國合規激光醫美器械市場規模占激光醫美器械市場規模的比重

資料來源:億渡數據、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2021-2027年中國醫美器械產業競爭現狀及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫美器械行業市場研究分析及發展前景研判報告

《2025-2031年中國醫美器械行業市場研究分析及發展前景研判報告》共九章,包含中國醫美器械行業市場痛點及產業轉型升級發展布局,中國醫美器械行業代表性企業案例研究,中國醫美器械行業市場前景預測及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢