1、醫(yī)療美容器械概述

醫(yī)療美容器械是指利用理化、生物、電子等技術(shù)方法作用于人體體表及體內(nèi)的儀器、設(shè)備、器具、材料,以達(dá)到對(duì)人體容貌與替代進(jìn)行修復(fù)和在塑造的總用。

根據(jù)使用方式的不同,美容類醫(yī)療器械按用途分為非手術(shù)類和手術(shù)類。診斷類和治療類主要為不需要手術(shù)的器械,手術(shù)類是指整形手術(shù)過程中所需要使用到的器械和生理過程替代材料或物品。

醫(yī)療美容器械分類

資料來源:智研咨詢整理

2、醫(yī)美產(chǎn)業(yè)蓬勃發(fā)展

隨著居民收入水平的提高以及審美趨勢(shì)的變化,顏值經(jīng)濟(jì)飛速發(fā)展,消費(fèi)者對(duì)于顏值的追求從自拍美顏、美妝、健身塑形,發(fā)展目前的醫(yī)療美容。同時(shí)相較香港(5%)、美國(17%)、日本(11%)、韓國(21%)等地區(qū)水平,目前國內(nèi)醫(yī)美滲透率不足4%,存在巨大的提升空間。

目前中國醫(yī)療美容服務(wù)市場(chǎng)規(guī)模2015年的637億元增長(zhǎng)至2019年的1436億元,復(fù)合增長(zhǎng)率22.5%。2020年受疫情沖擊影響,醫(yī)療美容服務(wù)市場(chǎng)出現(xiàn)較大萎縮,全年規(guī)模僅為1176億元。

2015-2020年中國醫(yī)療美容市場(chǎng)規(guī)模

資料來源:智研咨詢整理

醫(yī)美產(chǎn)業(yè)鏈條中,中游主要有醫(yī)院和美容機(jī)構(gòu)組成,市場(chǎng)格局分散,兩級(jí)分化嚴(yán)重;下游為終端消費(fèi)者以及電商等渠道商。而上游醫(yī)療美容器械行業(yè),具有較高的技術(shù)以及準(zhǔn)入門檻,行業(yè)參與者數(shù)量較少,能維持較高的盈利水平。

醫(yī)美產(chǎn)業(yè)鏈條

資料來源:智研咨詢整理

3、醫(yī)療美容器械及主要細(xì)分產(chǎn)品市場(chǎng)規(guī)模

智研咨詢發(fā)布的《2022-2028年中國醫(yī)療美容器械行業(yè)市場(chǎng)經(jīng)營管理及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》顯示:在企業(yè)積極布局、醫(yī)美市場(chǎng)需求持續(xù)釋放的驅(qū)動(dòng)下,為上游醫(yī)療美容器械行業(yè)規(guī)模將進(jìn)一步擴(kuò)大。2019年,我國醫(yī)療美容器械行業(yè)市場(chǎng)規(guī)模約430.8億元,同比增長(zhǎng)18%。2020年,受疫情影響行業(yè)規(guī)模略有下降,約425.4億元。

2016-2020年中國醫(yī)療美容器械市場(chǎng)規(guī)模

資料來源:智研咨詢整理

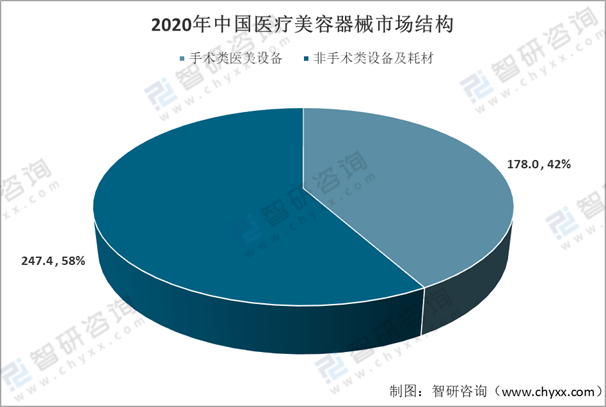

2020年我國醫(yī)療美容器械行業(yè)市場(chǎng)規(guī)模425.4億元,其中,手術(shù)類醫(yī)美設(shè)備規(guī)模178億元;非手術(shù)類設(shè)備及耗材規(guī)模247.4億元。

2020年中國醫(yī)療美容器械市場(chǎng)結(jié)構(gòu)

資料來源:智研咨詢整理

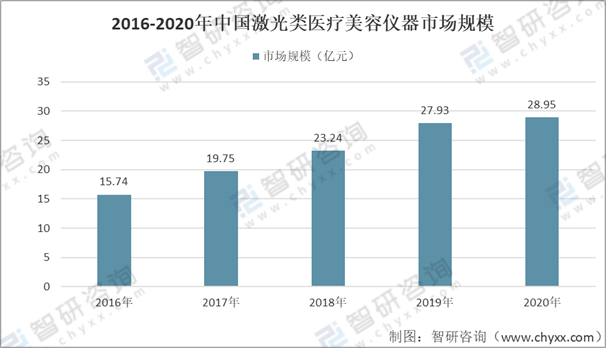

激光醫(yī)療美容儀在祛斑、祛疤,改善肌膚領(lǐng)域具有顯著效果。經(jīng)過20多年的發(fā)展,激光美容儀器臨床使用相對(duì)普及,有逐漸滲透進(jìn)美容機(jī)構(gòu)甚至是個(gè)人家庭,激光美容儀器市場(chǎng)穩(wěn)步增長(zhǎng)。2019年,我國激光美容儀器市場(chǎng)規(guī)模為27.93億元,2020年市場(chǎng)規(guī)模增長(zhǎng)至28.95億元。

2016-2020年中國激光類醫(yī)療美容儀器市場(chǎng)規(guī)模

資料來源:智研咨詢整理

2020年國內(nèi)醫(yī)療美容儀器市場(chǎng)中本土品牌市場(chǎng)占比25.6%,進(jìn)口及外資品牌市場(chǎng)占比74.4%,市場(chǎng)主要有國外品牌所占比,國產(chǎn)替代化空間較大。

2020年中國本土及外資激光類醫(yī)療美容儀器市場(chǎng)占比

資料來源:智研咨詢整理

4、醫(yī)療美容器械代表企業(yè)運(yùn)行情況

醫(yī)療美容器械細(xì)分賽道眾多,市場(chǎng)高度分散,各細(xì)分市場(chǎng)呈現(xiàn)出不同的市場(chǎng)格局。通過不斷的科研投入以及資本市場(chǎng)運(yùn)作,中國醫(yī)美器械行業(yè)近年來得到較快發(fā)展。部分企業(yè)從激烈的市場(chǎng)競(jìng)爭(zhēng)中脫穎而出,迅速成長(zhǎng)為國內(nèi)乃至全球的行業(yè)龍頭企業(yè),代表企業(yè)有透明質(zhì)酸的華西生物、能量源醫(yī)美的復(fù)銳醫(yī)療等。

醫(yī)療美容器械代表企業(yè)

品牌 | 簡(jiǎn)介 |

華熙生物 | 目前世界最大的透明質(zhì)酸原料供應(yīng)商 |

復(fù)銳醫(yī)療 | 全球領(lǐng)先的能量源醫(yī)療美容器械供應(yīng)商 |

愛美客 | 國內(nèi)生物醫(yī)用軟組織修復(fù)材料領(lǐng)域的創(chuàng)新型領(lǐng)先企業(yè) |

制圖:智研咨詢(www.szxuejia.com) | |

資料來源:智研咨詢整理

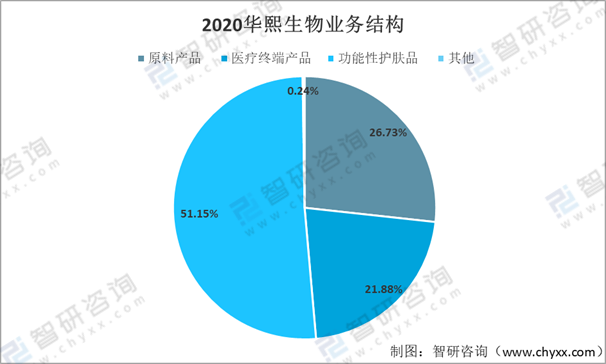

華熙生物是全球領(lǐng)先的透明質(zhì)酸供應(yīng)商,已經(jīng)建立了從原料到醫(yī)療終端、功能性護(hù)膚品、功能性食品的產(chǎn)品體系,而功能性護(hù)膚品銷售占比超過50%。

2020年華熙生物業(yè)務(wù)結(jié)構(gòu)

資料來源:智研咨詢整理

公司醫(yī)療終端產(chǎn)品銷售占比21.88%。公司醫(yī)療終端產(chǎn)品分為兩類,醫(yī)藥產(chǎn)品(括眼科黏彈劑、醫(yī)用潤(rùn)滑劑等),醫(yī)美產(chǎn)品,醫(yī)美產(chǎn)品占比較高。2012年華熙生物推出國內(nèi)首款NMPA認(rèn)證注射用修飾透明質(zhì)酸鈉凝膠產(chǎn)品“潤(rùn)百顏”。2020年公司推出用于面部真皮組織淺層到中層注射除皺的出潤(rùn)致“娃娃針”,進(jìn)一步鞏固其透明質(zhì)酸醫(yī)美器械領(lǐng)域的龍頭地位。

華熙生物醫(yī)美器械品牌

資料來源:智研咨詢整理

國內(nèi)市場(chǎng)華熙生物主要獲批產(chǎn)品

批文產(chǎn)品 | 用途 | 批文 |

注射用修飾透明質(zhì)酸鈉凝膠 | 該產(chǎn)品適用于面部真皮組織中層至深層注射以糾正中重度鼻唇部皺紋。 | 國械注準(zhǔn)20143132037 |

注射用修飾透明質(zhì)酸鈉凝膠 | 用于面部真皮組織中層至深層注射以糾正中重度鼻唇部皺紋。 | 國械注準(zhǔn)20163130861 |

注射用修飾透明質(zhì)酸鈉凝膠 | 用于面部真皮組織淺層到中層注射以糾正額部皺紋。 | 國械注準(zhǔn)20203130295 |

制圖:智研咨詢(www.szxuejia.com) | ||

資料來源:智研咨詢整理

近三年來,華熙生物醫(yī)藥終端業(yè)務(wù)維持較快增長(zhǎng),2020全年收入達(dá)5.76億元,同比增長(zhǎng)17.8%,其中皮膚類產(chǎn)品收入4.35億元。。其中公司生產(chǎn)透明質(zhì)酸原料毛利維持在78%以上,醫(yī)藥終端產(chǎn)品毛利更高,達(dá)到84.55%,公司醫(yī)療美容器械產(chǎn)品始終維持在較高的盈利水平。

2018-2020年華熙生物醫(yī)藥終端業(yè)務(wù)規(guī)模及利潤(rùn)水平

資料來源:智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《2022-2028年中國醫(yī)療美容器械行業(yè)市場(chǎng)經(jīng)營管理及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國醫(yī)美器械行業(yè)市場(chǎng)研究分析及發(fā)展前景研判報(bào)告

《2025-2031年中國醫(yī)美器械行業(yè)市場(chǎng)研究分析及發(fā)展前景研判報(bào)告》共九章,包含中國醫(yī)美器械行業(yè)市場(chǎng)痛點(diǎn)及產(chǎn)業(yè)轉(zhuǎn)型升級(jí)發(fā)展布局,中國醫(yī)美器械行業(yè)代表性企業(yè)案例研究,中國醫(yī)美器械行業(yè)市場(chǎng)前景預(yù)測(cè)及投資策略建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢