一、狂犬病發病及死亡情況

我國犬只數量眾多,而且農村地區犬只數量占比較大,犬只管理松散,犬用疫苗覆蓋率低,傳染源難以控制,因此我國是狂犬病發病大國。近年來,隨著我國狂犬病預防教育普及、人用狂犬病疫苗接種數量增加,我國狂犬病預防工作取得了重大進展。

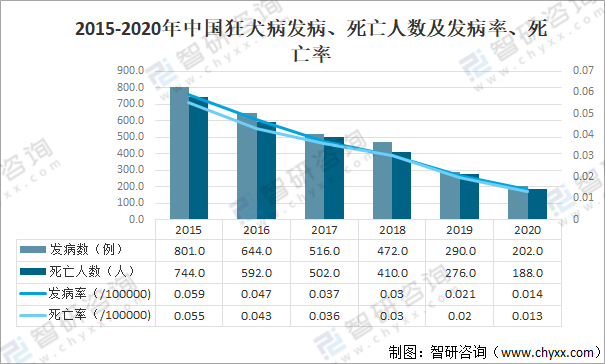

2020年中國狂犬發病數量為202例,同比下降30.3%;狂犬病死亡人數量為188人,同比下降31.9%。

2015-2020年中國狂犬病發病、死亡人數及發病率、死亡率

資料來源:疾病預防控制局、智研咨詢整理

二、狂犬疫苗批簽量

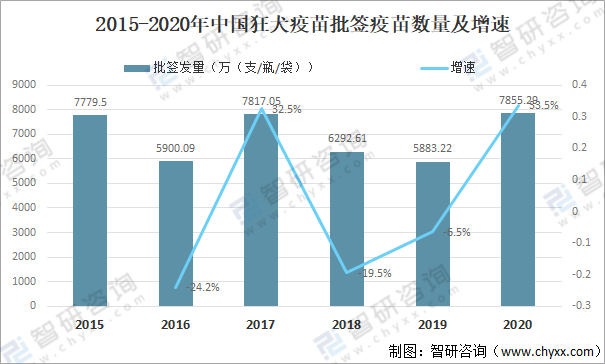

隨著發展中國家狂犬疫苗接種需求的穩定增長和中國“一帶一路”政策的支持,以及國內疫苗企業產品質量的提高,中國狂犬疫苗出口的市場規模仍具有較大增長空間。2020年中國狂犬疫苗批簽數量為7855.29萬(支/瓶/袋),同比增長33.5%。

2015-2020年中國狂犬疫苗批簽疫苗數量及增速

資料來源:中檢所、智研咨詢整理

相關報告:智研咨詢發布的《2021-2027年中國人用狂犬病疫苗行業市場運營態勢及發展前景預測報告》

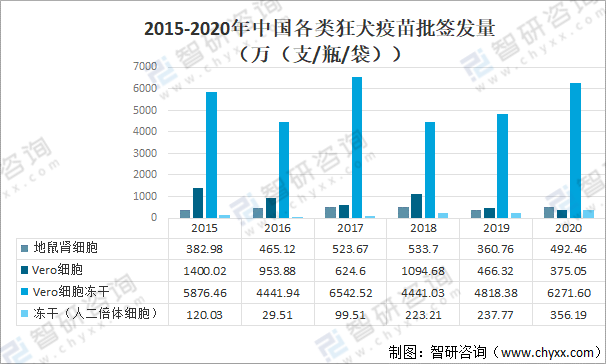

人用狂犬病疫苗市場亦可以根據用于生產疫苗的細胞系來劃分。不同的細胞系因其特點各異,需要不同的生產技術,其生產效率不同。常用的四種細胞系包括Vero細胞、地鼠腎細胞、雞胚及人二倍體細胞,其中前三者為動物細胞疫苗,最后一種為人源細胞疫苗。

2020年地鼠腎細胞狂犬疫苗批簽發量為492.46萬(支/瓶/袋),同比增長36.5%;Vero細胞狂犬疫苗批簽量為375.05萬(支/瓶/袋),同比下降19.6%;vero細胞凍干狂犬疫苗批簽量為6271.6萬(支/瓶/袋),同比增長30.2%;凍干(人二倍體細胞)狂犬疫苗批簽量為356.19萬(支/瓶/袋)。

2015-2020年中國各類狂犬疫苗批簽發量

資料來源:中檢所、智研咨詢整理

三、狂犬疫苗企業分析

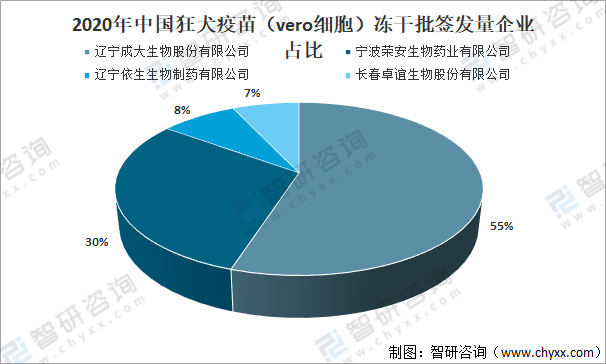

我國疫苗行業整體集中度較低,產業相對大而不強。國內疫苗市場以國產疫苗為主,進口疫苗占比較低。國內免疫規劃疫苗由政府支付,市場主要由國有企業主導。非免疫規劃疫苗屬于自愿接種,醫保覆蓋率低,生產廠家眾多,包括國有企業、民營企業和跨國企業,其中成大生物、康泰生物、智飛生物和沃森生物等市場份額較大。

目前, 中國的非免疫規劃疫苗接種率與發達國家差距較大,隨著民眾健康意識和收入水平的提高,以及新型疫苗、聯合疫苗等升級換代產品的出現,國內非免疫規劃疫苗市場將迎來更大的發展。

2020年中國狂犬疫苗(vero細胞)凍干批簽發量企業占比

資料來源:智研咨詢整理

遼寧成大生物股份有限公司是一家專注于人用疫苗研發、生產和銷售的生物科技企業。成大生物人用狂犬病疫苗為目前中國唯一在售的可采用 Zagreb 2-1-1 注射法的人用狂犬病疫苗產品。

成大生物人用狂犬病疫苗(Vero 細胞)情況

資料來源:智研咨詢整理

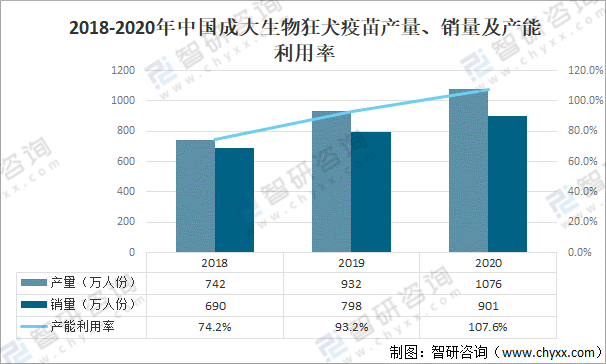

其中,2020年中國成大生物狂犬疫苗產量為1076萬人分,同比增長15.5%;成大生物狂犬疫苗銷售數量為901萬人份,同比增長13%;產能利用率為107.6%。

2018-2020年中國成大生物狂犬疫苗產量、銷量及產能利用率

資料來源:公司年報、智研咨詢整理

據公司年報數據,2020年成大生物狂犬疫苗營業收入為192419.92萬元,同比增長22.8%;毛利率為86.44%。

2018-2020年成大生物狂犬疫苗營業收入及毛利率

資料來源:公司年報、智研咨詢整理

其中2020年凍干粉針狂犬疫苗營業收入為183477.63萬元,同比增長25.7%;水針狂犬疫苗營業收入為8942.3萬元,同比下降17.1%。

2018-2020年成大生物各類狂犬疫苗營業收入

資料來源:公司年報、智研咨詢整理

凍干粉針銷售均價逐年增加,2020年成大生物狂犬疫苗銷售均價為215.6元/人份,同比增長8.7%;成大生物水針狂犬疫苗銷售均價為178.4元/人份,同比增長2.4%。

2018-2020年成大生物狂犬疫苗銷售均價

資料來源:公司年報、智研咨詢整理

以上數據及信息可參考智研咨詢( www.szxuejia.com)發布的《2021-2027年中國狂犬病疫苗行業市場運營模式及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國人用狂犬病疫苗行業市場全景調研及發展趨向研判報告

《2025-2031年中國人用狂犬病疫苗行業市場全景調研及發展趨向研判報告》共十一章,包含2025-2031年中國人用狂犬病疫苗行業投資機遇及風險分析,2025-2031年我國人用狂犬病疫苗行業發展潛力預測,2025-2031年人用狂犬病疫苗行業投資戰略研究及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國狂犬病發病人數、死亡人數分析:上半年中國狂犬病發病人數同比下降6.25%,死亡人數同比下降20.34% [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國人用狂犬病疫苗行業全景速覽:Vero 細胞培養狂犬病病毒技術仍為狂犬病疫苗主流的生產技術[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)