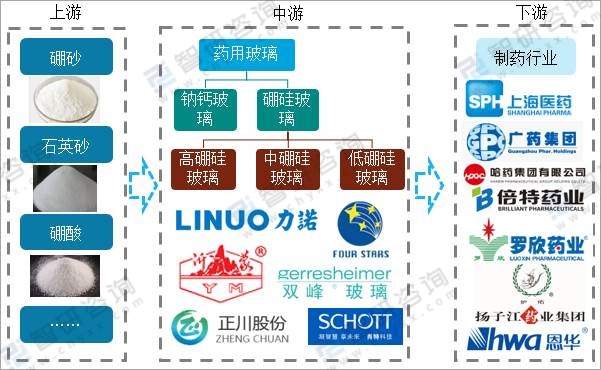

一、產(chǎn)業(yè)鏈結(jié)構(gòu)

藥用玻璃是指專門用于藥品包裝的玻璃,一般是指玻璃瓶罐及器皿。按玻璃材質(zhì),可分為鈉鈣玻璃和硼硅玻璃。按制造工藝可分為模制瓶、管制瓶、安瓿。化學性能是衡量藥用玻璃質(zhì)量高低的重要標準之一,其中最重要的參數(shù)是線熱膨脹系數(shù)。

藥用玻璃產(chǎn)業(yè)鏈

資料來源:智研咨詢整理

二、上游行業(yè)分析

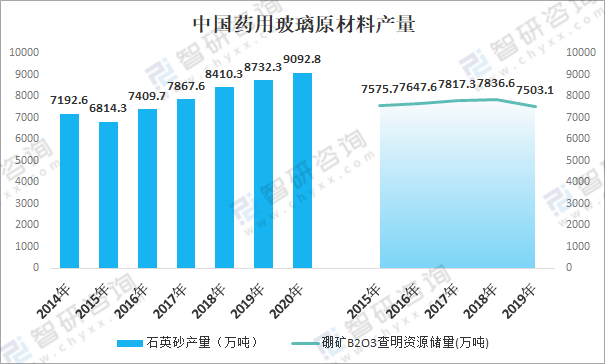

藥用玻璃行業(yè)的上游行業(yè)包括硼砂、石英砂、硼酸等化工行業(yè),屬于大宗化工原料。原材料的產(chǎn)量、價格、供應質(zhì)量對玻璃制品行業(yè)的生產(chǎn)銷售有著重要的影響,上游行業(yè)的穩(wěn)定是玻璃制品行業(yè)健康發(fā)展的基礎(chǔ),近年來,中國石英砂產(chǎn)量不斷增加,2020年中國石英砂產(chǎn)量為9092.8萬噸。

中國藥用玻璃原材料產(chǎn)量

資料來源:國家統(tǒng)計局、智研咨詢整理

三、中游行業(yè)分析

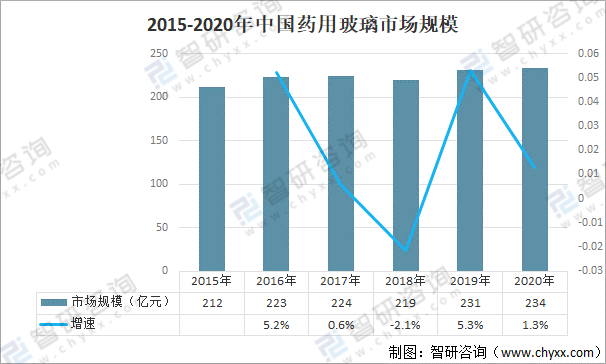

居民人均醫(yī)療保健消費支出的增加,給醫(yī)藥行業(yè)帶來了廣闊的市場空間。藥用玻璃作為醫(yī)藥包裝的重要組成之一,市場規(guī)模也隨著醫(yī)藥包裝市場規(guī)模的擴張而不斷增長。2020年中國藥用玻璃行業(yè)市場規(guī)模約為234億元,同比增長1.3%。藥用玻璃等醫(yī)藥包裝材料直接關(guān)系到藥品質(zhì)量安全和人民身體健康,一直以來都是國家監(jiān)管的重點行業(yè)。

2015-2020年中國藥用玻璃市場規(guī)模

資料來源:智研咨詢整理

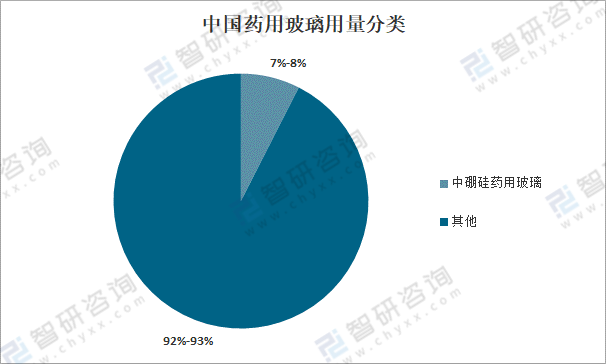

2016年12月工信部出臺的《醫(yī)藥工業(yè)發(fā)展規(guī)劃指南》中明確指出,重點加快注射劑包裝由低硼硅玻璃瓶向中性硼硅玻璃瓶轉(zhuǎn)換。隨著相關(guān)政策的不斷出臺,我國中硼硅藥用玻璃產(chǎn)業(yè)近年來得到了一定的發(fā)展和進步。預計未來5-10年內(nèi),我國將會有30%-40%的藥用玻璃由低硼硅藥用玻璃升級為中硼硅藥用玻璃。

目前,國內(nèi)掌握中硼硅藥用玻璃原材料,即中硼硅藥用玻璃管生產(chǎn)技術(shù)的企業(yè)仍較少,少數(shù)實現(xiàn)原材料量產(chǎn)企業(yè)的產(chǎn)品質(zhì)量與國外進口產(chǎn)品相比仍存在一定的差距,產(chǎn)能方面亦嚴重不足。低硼硅藥用玻璃在較長時間內(nèi)仍將保留較大的市場空間,中硼硅藥用玻璃將經(jīng)歷較長的替代進程。

中國藥用玻璃用量分類

資料來源:中玻網(wǎng)、智研咨詢整理

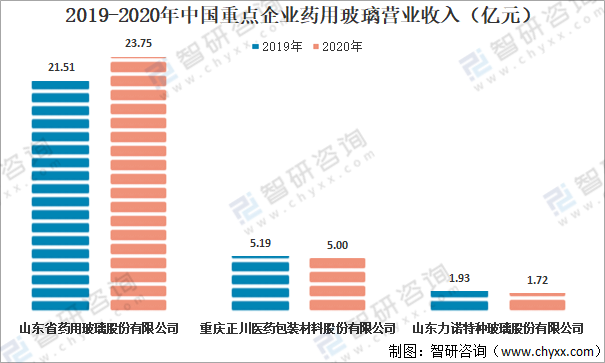

與發(fā)達國家相比,我國藥用玻璃行業(yè)從業(yè)企業(yè)整體規(guī)模仍偏小,中小型企業(yè)在行業(yè)中的占比仍較大。總體而言,中小型企業(yè)生產(chǎn)工藝及設(shè)備相對較為落后,風險抵御能力相對較差,生產(chǎn)經(jīng)營模式相對較為粗狂。雖然經(jīng)過長時間的市場競爭和篩選,已經(jīng)淘汰了一批落后企業(yè),但從業(yè)企業(yè)多、小、散、亂的問題依舊存在,在國際市場具有較大影響力的龍頭企業(yè)仍然屈指可數(shù),其中規(guī)模較大的企業(yè)有山東藥玻、正川股份、力諾特玻等。

2019-2020年中國重點企業(yè)藥用玻璃營業(yè)收入(億元)

注:山東股份藥用玻璃營業(yè)收入為模制瓶系列、安瓿瓶、管制瓶、棕色瓶系列之合

資料來源:公司年報、智研咨詢整理

相關(guān)報告:智研咨詢發(fā)布的《2021-2027年中國藥用玻璃行業(yè)市場研究分析及發(fā)展趨勢預測報告》

藥用玻璃屬于醫(yī)藥包裝領(lǐng)域中應用較早,發(fā)展較為成熟的細分行業(yè)之一,行業(yè)在競爭格局上呈現(xiàn)出大型企業(yè)與中小型企業(yè)并存、經(jīng)營分散、競爭充分等特點。從藥用玻璃營業(yè)收入來看,2020年山東藥玻市場份額為10.1%,正川股份市場份額為2.1%,力諾特玻市場份額為0.7%。

2020年中國藥用玻璃行業(yè)企業(yè)格局

資料來源:智研咨詢整理

四、行業(yè)下游分析

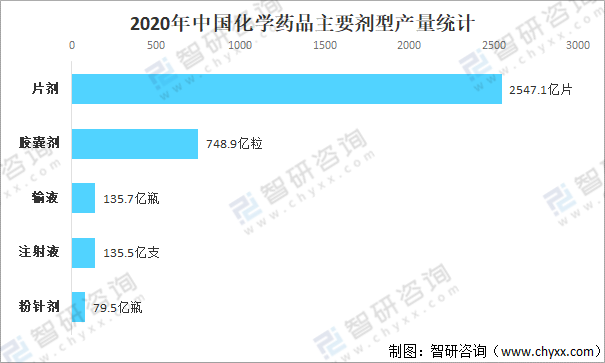

藥用玻璃制品下游產(chǎn)業(yè)主要為制藥業(yè)。隨著藥品需求量的持續(xù)增長和各類新型藥品的不斷涌現(xiàn),醫(yī)藥包裝材料的需求也會隨之上漲,藥用玻璃市場空間將會得到進一步提升。根據(jù)中國化學制藥工業(yè)協(xié)會數(shù)據(jù):化學藥品制劑中的主要五大類劑型中,片劑產(chǎn)量為2547.1億片;膠囊劑產(chǎn)量為748.9億粒;輸液產(chǎn)量為135.7億瓶;注射液產(chǎn)量為135.5億支;粉針劑產(chǎn)量為79.5億瓶。

2020年中國化學藥品主要劑型產(chǎn)量統(tǒng)計

資料來源:中國化學制藥工業(yè)協(xié)會、智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢( www.szxuejia.com)發(fā)布的《2021-2027年中國藥用玻璃行業(yè)市場研究分析及發(fā)展趨勢預測報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產(chǎn)業(yè)咨詢服務。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國藥用玻璃行業(yè)市場現(xiàn)狀調(diào)查及發(fā)展趨向研判報告

《2024-2030年中國藥用玻璃行業(yè)市場現(xiàn)狀調(diào)查及發(fā)展趨向研判報告》共十一章,包含中國藥用玻璃企業(yè)發(fā)展及業(yè)務布局案例研究,中國藥用玻璃行業(yè)市場前景預測及發(fā)展趨勢預判,中國藥用玻璃行業(yè)投資戰(zhàn)略規(guī)劃策略及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年我國藥用玻璃行業(yè)發(fā)展現(xiàn)狀分析:市場規(guī)模持續(xù)擴增,中硼硅玻璃發(fā)展前景可觀[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國藥用玻璃行業(yè)全景速覽:中硼硅玻璃未來國產(chǎn)替代空間較大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)