摘要:在醫藥行業中,中硼藥用玻璃的應用也在不斷擴大。2021年中國藥用玻璃行業市場規模為286.1億元,其中:中硼玻璃行業市場規模44億元,占15.38%;2022年中國藥用玻璃行業市場規模為310.1億元左右,其中:中硼玻璃行業市場規模54億元,占17.41%。

一、定義及分類

藥用玻璃行業是指涉及制造和提供用于醫藥行業的特殊類型玻璃產品的產業。這些玻璃產品被設計和生產以滿足藥品包裝、存儲和輸送的特殊要求。藥用玻璃通常用于制造藥瓶、藥用容器、注射器、輸液瓶、試管等醫療器械和包裝材料。根據國家統計局發布的《國民經濟行業分類標準》(GB/T4754-2017),C305玻璃制品制造的細分產品藥用玻璃又可劃分為醫藥制造業中的“C2780藥用輔料及包裝材料”。

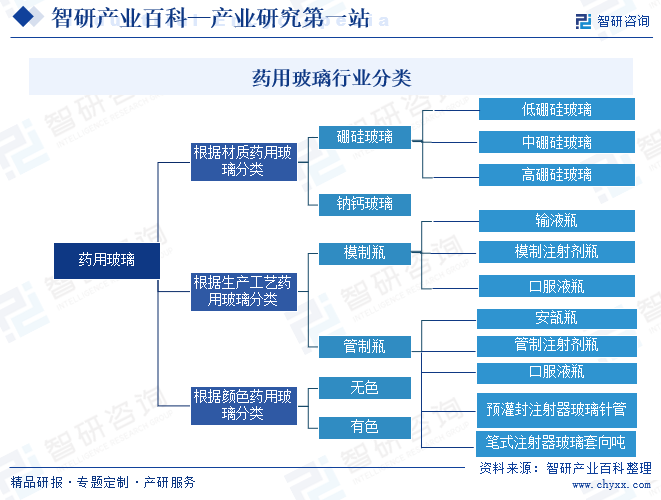

藥用玻璃主要有兩種分類方法,根據材質藥用玻璃可以分為硼硅玻璃和鈉鈣玻璃,其中硼硅玻璃又分為高、中、低硼硅玻璃,中硼硅和高硼硅玻璃耐水性較強,屬于一類玻璃,低硼硅與鈉鈣玻璃則分別屬于二類與三類玻璃;根據生產工藝藥用玻璃可以分為模制瓶與管制瓶,模制瓶通過模具將玻璃液定型成為藥瓶;而管制瓶則需先生產玻璃管,然后通過切割玻璃管封口后形成藥瓶。根據顏色藥用玻璃可以分為無色和有色。

二、行業政策

1、國家層面相關政策

藥用玻璃行業隸屬于醫藥包裝材料(藥包材)行業,政府主管部門為國家藥品監督管理局,其主要職責為:負責藥品、醫療器械和化妝品標準管理、注冊管理、質量管理及上市后風險管理。中國醫藥包裝協會是醫藥包裝行業的自律性組織,其主要職責為:宣傳和貫徹國家有關的方針政策和法規,開展行業自律;調查研究醫藥包裝材料市場動態,及時傳遞市場信息;組織開展醫藥包裝技術的合作、研究;宣傳貫徹國家標準,參與制修訂行業標準等。我國藥包材行業現行監管體制為關聯審評審批制,即:藥包材與藥品、藥用輔料實行關聯審批,藥包材需在審批藥品注冊申請時一并審評審批,未按照規定審評審批的包裝材料禁止用來生產藥品。

近年來,國家相關部門出臺了一系列政策來支持、規范藥用玻璃行業發展,中硼硅玻璃未來將具有較大需求釋放空間。如2022年10月,中華人民共和國國家發展和改革委員會發布的《鼓勵外商投資產業目錄(2022年版)》中,提出鼓勵新型藥用包裝材料與技術的開發、生產,其中就包括中性硼硅藥用玻璃。

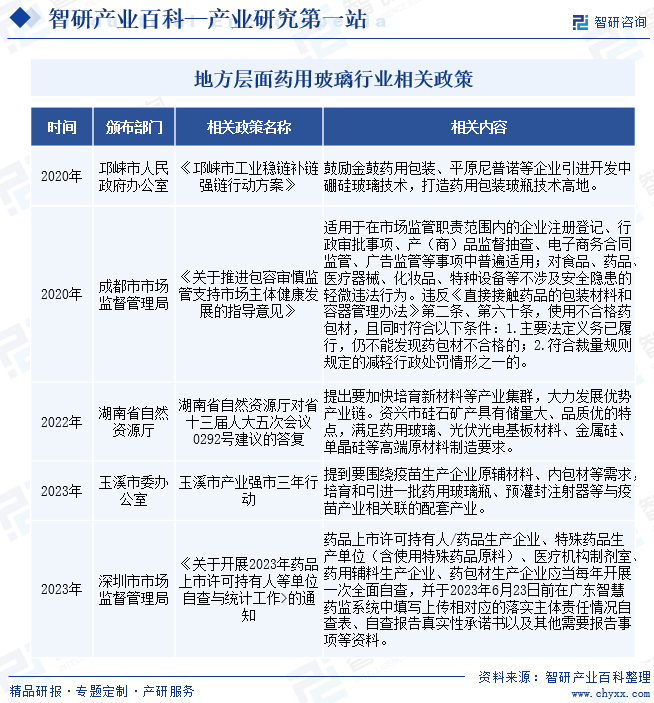

2、地方層面相關政策

藥用玻璃與藥品材質密切相關,隨著政策推行,藥用包材從鈉鈣玻璃和低硼硅玻璃向中硼硅玻璃升級是必然趨勢。近年來我國各相關部門加強藥用玻璃行業監管力度,出臺了多項政策文件。各地省級政府也陸續出臺了相應的政策文件。

三、發展歷程

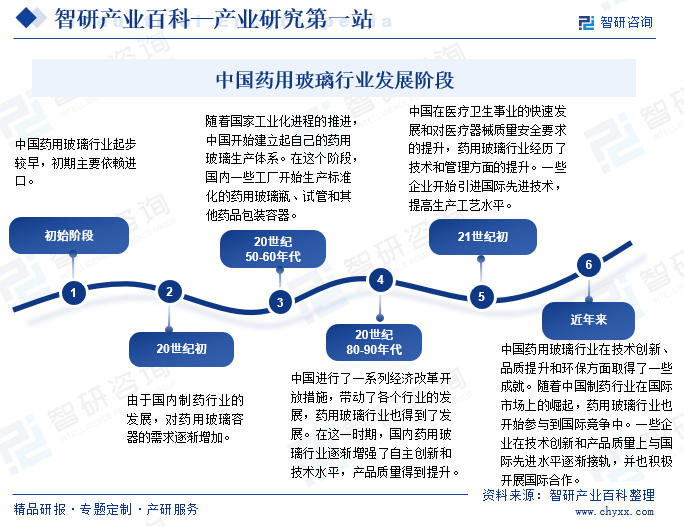

藥用玻璃是具有化學穩定性、耐腐蝕、無毒無害等特點的藥品包裝的玻璃容器。隨著科技的不斷進步,中國藥用玻璃行業在過去幾十年中在技術創新、品質提升和環保方面取得了顯著的發展,從最初的依賴進口到建立起獨立的生產體系,再到逐漸與國際接軌,展現了行業的不斷壯大和成熟。

四、行業壁壘

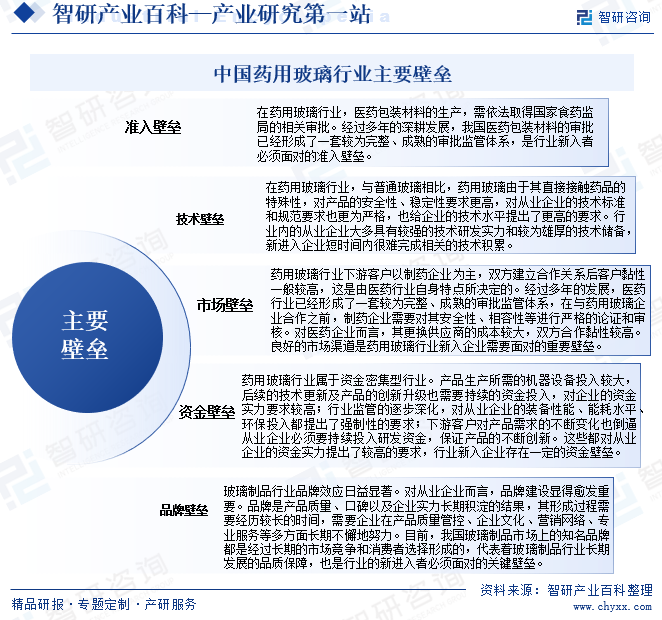

藥用玻璃行業生物醫藥產業中的重要一環,藥用玻璃行業涉及的壁壘主要體現在市場準入、技術、市場、資金、品牌等等多個方面的,這些壁壘共同影響著中國藥用玻璃行業的競爭格局和發展態勢。

五、產業鏈

藥用玻璃行業產業鏈上游是能源與化工行業,下游主要是制藥行業。藥用玻璃行業的上游行業包括硼砂、石英砂、純堿、硼酸等化工行業,屬于大宗化工原料。原材料的產量、價格、供應質量對玻璃制品行業的生產銷售有著重要的影響,上游行業的穩定是藥用玻璃行業健康發展的基礎。目前,我國石英砂等原材料制造業均為充分競爭性行業,供應商數量眾多,市場競爭充分;硼砂、硼酸主要由美國、土耳其等國家生產,發行人向其直接采購或通過國內代理商采購,供應充足。能源主要是煤炭、電力、天然氣(公司正逐漸完成煤改氣)。石英砂主要產自安徽鳳陽等地,供應均較為充足,藥玻行業向上議價能力較強。

產業鏈中游為藥用玻璃制造,包括硼硅玻璃、納鈣玻璃,硼硅玻璃可以以分為高硼硅玻璃、中硼硅玻璃、低硼硅玻璃,目前,我國僅有凱盛君恒有限公司、滄州四星玻璃股份有限公司等少數廠商生產中硼硅藥用玻璃管,并且生產規模較小,產品良品率和質量與進口產品尚有一定的差距,無法滿足國內市場需求。

藥用玻璃下游產業主要為制藥業。隨著人口老齡化的加速和居民衛生支出的增加,我國制藥業正迎來發展的黃金時期。預計在未來,隨著藥品需求量的持續增長和各類新型藥品的不斷涌現,醫藥包裝材料的需求也會隨之上漲,藥用玻璃市場空間將會得到進一步提升。

青海中天硼鋰礦業有限公司 山東中纖越弘化工科技有限公司 淄博義弘科技化工有限公司 江蘇太平洋石英股份有限公司 安徽省鳳陽縣靈杰石英砂有限公司 內蒙古昌繁石英砂有限公司 廣東奧勝新材料有限公司 東源縣方圓礦業有限公司

青海中天硼鋰礦業有限公司 山東中纖越弘化工科技有限公司 淄博義弘科技化工有限公司 江蘇太平洋石英股份有限公司 安徽省鳳陽縣靈杰石英砂有限公司 內蒙古昌繁石英砂有限公司 廣東奧勝新材料有限公司 東源縣方圓礦業有限公司

六、行業現狀

中硼藥用玻璃是一種專為醫藥包裝設計的玻璃材料,其主要應用于醫藥行業中的藥品包裝。相對于其他材料,中硼藥用玻璃有著較好的耐熱性、耐化學性、抗熱震性等優點。此外,中硼藥用玻璃的抗溶性、透明度和穩定性等性能也被廣泛應用。近年來,隨著整個醫療行業的不斷發展和進步,藥物研發的質量和效率逐步提升,對于藥品包裝的要求也越來越嚴格。因此,在醫藥行業中,中硼藥用玻璃的應用也在不斷擴大。2021年中國藥用玻璃行業市場規模為286.1億元,其中:中硼玻璃行業市場規模44億元,占15.38%;2022年中國藥用玻璃行業市場規模為310.1億元左右,其中:中硼玻璃行業市場規模54億元,占17.41%。

七、發展因素

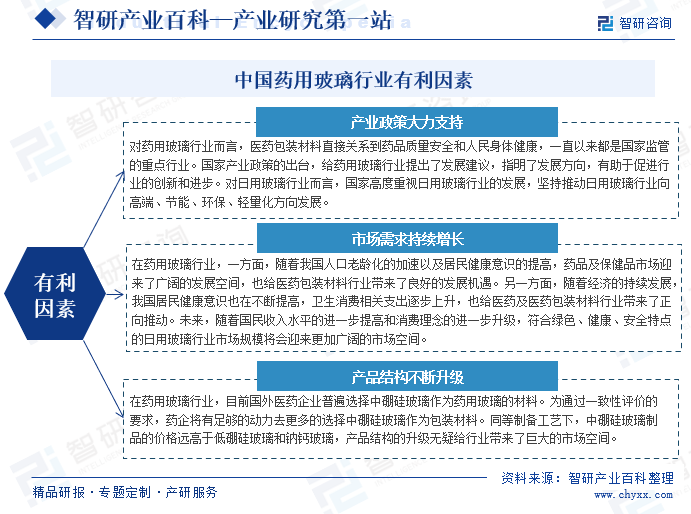

1、有利因素

隨著中國醫藥國際化與質量升級,中國的藥用玻璃處于從鈉鈣玻璃、低硼硅玻璃向中硼硅玻璃過渡階段,產業升級正當時,再次倍受關注。對藥用玻璃行業而言,醫藥包裝材料直接關系到藥品質量安全和人民身體健康,一直以來都是國家監管的重點行業。國家不斷出臺相關產業政策,引導藥用玻璃行業產品升級。隨著國民收入水平的進一步提高和消費理念的進一步升級,符合綠色、健康、安全特點的日用玻璃行業市場規模將會迎來較大增長空間。

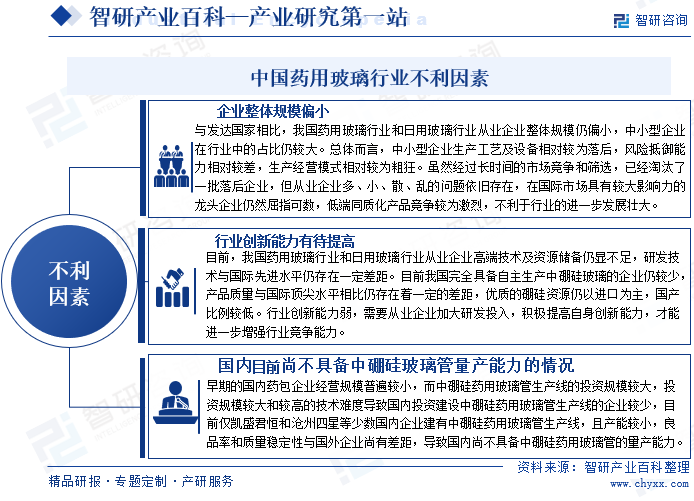

2、不利因素

中國藥用玻璃行業面臨一些有利因素,同時也面臨一些不利因素。首先,與發達國家相比,我國藥用玻璃行業和日用玻璃行業從業企業整體規模仍偏小,中小型企業在行業中的占比仍較大。其次,我國藥用玻璃行業和日用玻璃行業從業企業高端技術及資源儲備仍顯不足。此外,國內目前尚不具備中硼硅玻璃管量產能力的情況。這些不利因素將對藥用玻璃行業的發展和企業的經營產生一定的影響。

八、競爭格局

1、競爭現狀

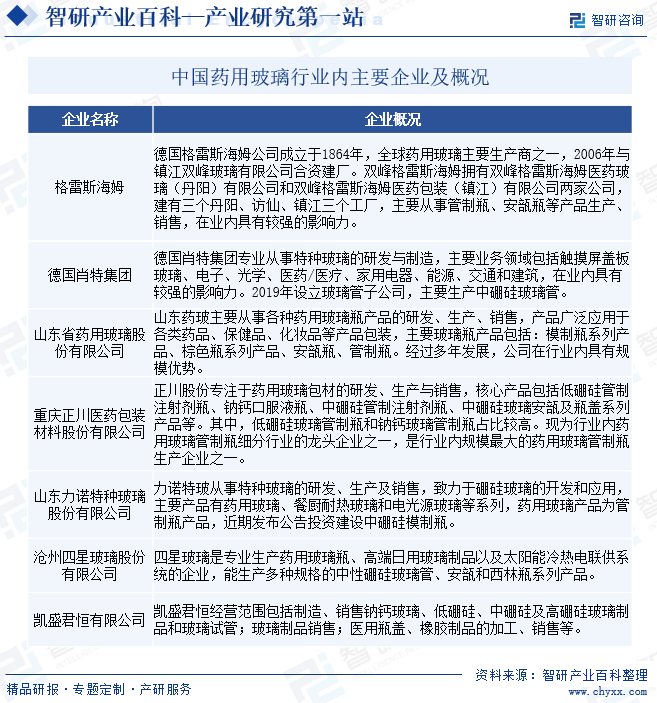

全球中硼硅藥用玻璃管供應商主要系德國肖特、康寧玻璃和日本NEG等國外企業。經過多年的發展,我國醫藥包裝材料行業得到了較大的進步,行業在競爭格局上呈現出企業數量眾多、大型企業與中小型企業并存、經營分散、競爭充分等特點。目前我國各類藥包材生產企業逾千家,其中藥用玻璃生產企業200多家,國內包括山東藥玻、肖特、格雷斯海姆、力諾特玻、正川股份和四星玻璃等在內的大型生產企業占據了主要的市場份額,頭部企業的龍頭效應較為明顯。目前,我國僅有凱盛君恒有限公司、滄州四星玻璃股份有限公司等少數廠商生產中硼硅藥用玻璃管,并且生產規模較小,產品良品率和質量與進口產品尚有一定的差距,無法滿足國內市場需求。

2、領先企業分析

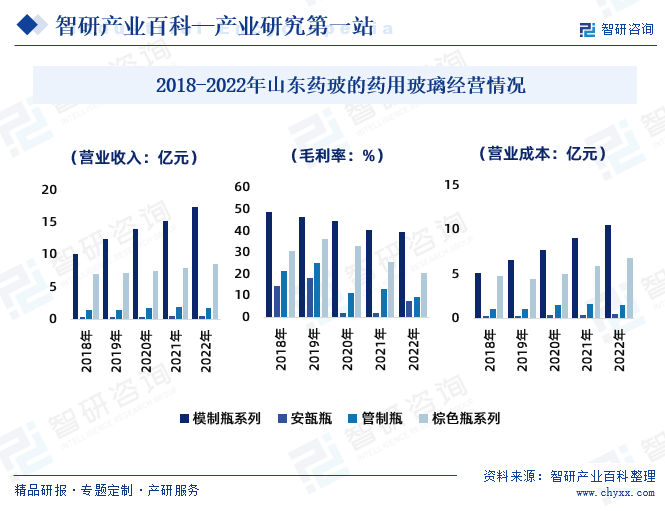

全球藥用玻璃行業分散,生產企業眾多,龍頭企業集中度還有持續提升空間。山東藥玻在全球藥用玻璃生產企業中排名前三,中國市場排名第一。山東藥玻在國內率先突破中硼硅模制瓶工藝,已實現了進口替代,中硼硅管制瓶工藝也處于行業領先水平。山東藥玻主要玻璃瓶產品包括:模制瓶系列產品、棕色瓶系列產品、安瓿瓶、管制瓶。2022年山東藥玻模制瓶系列的營業收入17.50億元,營業成本10.54億元,毛利率39.77%;安瓿瓶的營業收入0.59億元,營業成本0.54億元,毛利率7.61%;管制瓶的營業收入1.73億元,營業成本1.57億元,毛利率9.45%;棕色瓶系列的營業收入8.66億元,營業成本6.86億元,毛利率20.74%。

九、發展趨勢

隨著醫療技術的不斷提高,藥品和疫苗的需求量不斷增加,藥用玻璃行業發展迅速。目前,藥用玻璃行業已成為制藥和生物科技產業不可或缺的重要材料。隨著國家供給側改革深入開展、監管體制的進一步完善和監管要求的提升,技術水平較低、規范意識較差的企業將逐步被市場環境所淘汰,藥用玻璃行業的規范程度、技術水平將得到進一步的提升。

未來幾年,在我國藥用玻璃市場,中硼硅滲透率持續提升,藥包材龍頭優勢擴大。一致性評價大面積推進、國家藥品集采制度驅動藥包材產業變革,中硼硅藥用玻璃滲透率持續較快提升,產品制造門檻持續提升等有望驅動行業集中度提升。關聯審評制度加速行業集中度提升,未來一段時間內,藥用玻璃行業將呈現出強者恒強的態勢,行業頭部企業的品牌效應和規模效應逐步凸顯。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年我國藥用玻璃行業發展現狀分析:市場規模持續擴增,中硼硅玻璃發展前景可觀[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2024年我國藥用玻璃行業發展現狀分析:市場規模持續擴增,中硼硅玻璃發展前景可觀[圖]

藥用玻璃是一種專門用于制造藥品包裝容器的玻璃材料,它必須滿足藥品在儲存和運輸過程中對容器的特殊要求。藥用玻璃具有良好的化學穩定性,能夠抵抗藥品中可能存在的酸、堿、鹽等化學物質的侵蝕,防止藥品成分發生變化或降解。

![2022年中國藥用玻璃行業全景速覽:中硼硅玻璃未來國產替代空間較大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中國藥用玻璃行業全景速覽:中硼硅玻璃未來國產替代空間較大[圖]

居民人均醫療保健消費支出的增加,給醫藥行業帶來了廣闊的市場空間。藥用玻璃作為醫藥包裝的重要組成部分,市場規模也隨著醫藥包裝市場規模的擴張而不斷增長。加之國家對醫藥行業的重視程度,在2020年中國藥用玻璃市場規模仍處于較高的水平,為234億元。

2022年中國藥用玻璃行業重點企業對比分析:力諾特玻vs山東藥玻

2018-2019年力諾特玻的藥用玻璃營業收入上漲,2019-2020年力諾特玻的藥用玻璃營業收入下跌,2021年其藥用玻璃營業收入出現大幅上漲達到3.1億元,增長率為78.9%。2018-2021年,山東藥玻的藥用玻璃營業收入整體呈上漲走勢,在2021年其藥用玻璃營業收入達到28.5億元,增長率為15.7%。