一、同業競爭者的競爭程度

網絡視頻是指視頻網站提供的在線視頻播放服務,主要利用流媒體格式的視頻文件,眾多的流媒體格式中,flv格式由于文件小,占用客戶端資源少等優點成為網絡視頻所依靠的主要文件格式。

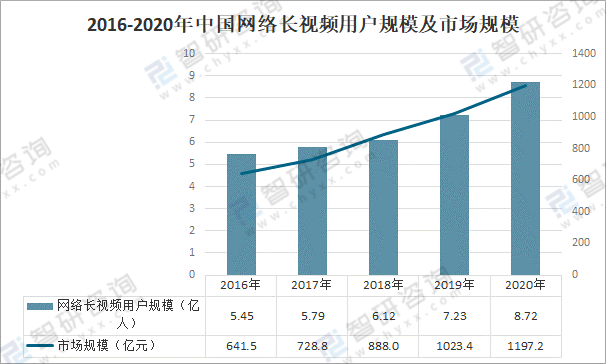

隨著5G網絡和終端設備的普及,目前是從圖文時代向視頻時代轉變的重要階段,網絡視頻行業發展態勢迅猛,全民化視頻時代已經來臨。中國網絡長視頻用戶規模由2016年的5.45億人增加至2020年8.72億人,市場規模由641.5億元增加至1197.2億元。

2016-2020年中國網絡長視頻用戶規模及市場規模

注:市場規模含部分網絡動畫數據

資料來源:CNNIC、智研咨詢整理

我國視頻網站企業經過多年的發展,初步形成以愛奇藝、騰訊視頻、優酷、嗶哩嗶哩為中國網絡視頻行業中堅力量的行業格局。企業間競爭壓力巨大,主要競爭影響因素包括科技進步的影響、同行業企業經營策略、產品內容和質量等。微信、QQ、微博等社交軟件也紛紛開發視頻播放功能,占領了一部分市場份額。

二、供應商的議價能力

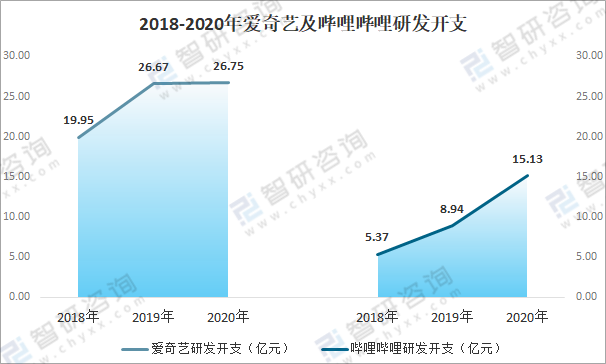

視頻網站想要滿足顧客需求,必須依靠互聯網等信息技術提高服務效率,騰訊視頻、優酷、愛奇藝、嗶哩嗶哩等大型網站擁有自己的網絡信息技術公司,而且技術相對成熟,少有平臺崩潰的情況發生,基本能滿足客戶個性化的需求,在安全性和時效性方面也較強。技術主要由自己開發,不受其他供應商影響,但需要吸引技術型人才,所以此類人才議價能力會較強。從愛奇藝及嗶哩嗶哩研發開支來看,網絡視頻平臺研發開支不斷增長,技術也不斷成熟,2020年愛奇藝研發開支為26.75億元,嗶哩嗶哩研發開支為15.13億元。

2018-2020年愛奇藝及嗶哩嗶哩研發開支

資料來源:公司年報、智研咨詢整理

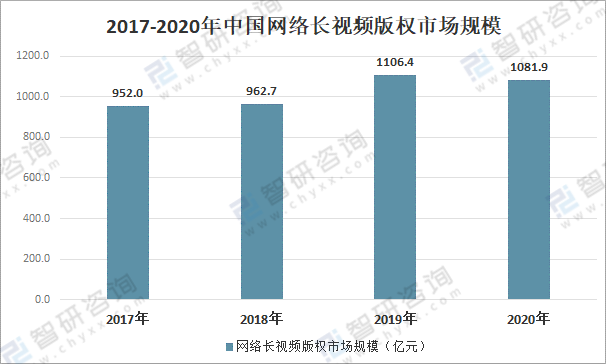

我國網絡視頻平臺與優質版權供應商在商討版權價格方面,版權供應商更占優勢。主要原因是國內優質版權供應商為少數,激發各大視頻平臺對優秀影視作品的爭奪,導致影視版權價格一路飆升。綜上所述,網絡視頻平臺在應對供應商的議價能力上較弱。2020年中國網絡長視頻版權市場規模為1081.9億元,較2019年稍有下降。

2017-2020年中國網絡長視頻版權市場規模

2017-2018年數據包含動畫、2019-2020年數據為不含動畫

資料來源:國家版權局、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國網絡視頻行業市場發展潛力及投資策略研究報告》

三、購買者的議價能力

由于國內對版權管控的加強,各大視頻網站都投入巨資購買影視版權,僅僅靠廣告和流量,已經難以盈利,付費會員也就成為視頻網站主要的收入方式,用戶想要觀看某些視頻、追求免廣告等更好的使用體驗,就必須充值會員,往往可選擇性較低,所以個人客戶的議價能力偏弱。

騰訊視頻VS愛奇藝VS芒果TV會員價格

資料來源:官網、智研咨詢整理

四、新進入者的威脅

目前,我國網絡視頻行業所呈現出來的是由愛奇藝、騰訊視頻、優酷、芒果TV組成的鼎足之勢的格局。雖然我國網絡視頻行業的用戶數量未達到飽和的狀態,但是行業內的角逐始終保持著激烈狀態,主要競爭狀況為:尋找投資方投資增加資金以競爭優質內容資源,且加大力度創造自制內容;積極與其他平臺合作進行資源整合。國內網絡視頻行業格局短期內不會改變,因此新進入者威脅較小。

中國網絡視頻平臺競爭格局

資料來源:智研咨詢整理

五、替代品的威脅

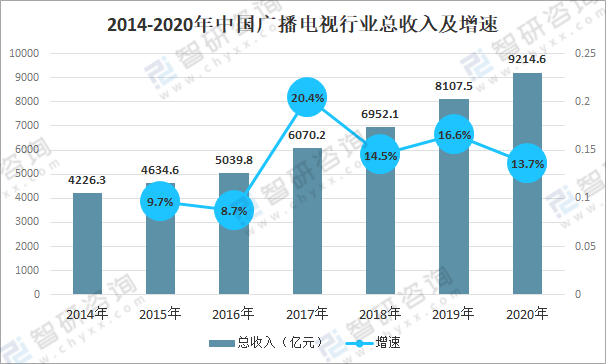

移動互聯網的崛起,使電視臺失去渠道優勢,衛視電視影響力逐漸變弱,市場份額縮小。衛視的競爭力體現在能夠不斷推出獨播、聯播、新綜藝。如果把握好傳統電視向智能電視轉型的時機,各大衛視也是網絡視頻的主要競爭對手。2020年中國廣播電視行業總收入為9214.6億元,同比增長13.7%。

2014-2020年中國廣播電視行業總收入及增速

資料來源:廣電總局、智研咨詢整理

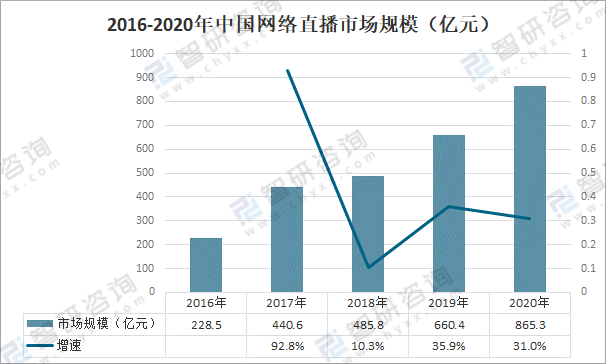

直播行業是近年來的新興行業,本質上說是一種社交形式,發展較為迅速。直播的優勢在于具有實時性,互動性強,與視頻相比更直接。直播變現較快,可以帶動其他行業發展,在商業價值方面很有潛力,能對視頻產生一定的替代作用,對互聯網視頻行業的威脅較大。2020年中國網絡直播市場規模達865.3億元,同比增長31.0%。

2016-2020年中國網絡直播市場規模(億元)

資料來源:國家版權局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國網絡視頻行業市場發展潛力及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國網絡視頻行業市場發展潛力及投資策略研究報告

《2025-2031年中國網絡視頻行業市場發展潛力及投資策略研究報告》共七章,包含中國網絡視頻行業盈利模式分析,中國網絡視頻行業細分業務分析,中國網絡視頻行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國網絡視頻行業產業鏈、用戶規模、網民使用率及未來前景研判:網絡視頻用戶規模不斷增長,短視頻成為網絡視頻主力軍[圖]](http://img.chyxx.com/images/2025/0125/274385c9f66cfa790a1d328b8d3a6198272b54ca.png?x-oss-process=style/w320)

![2021年中國網絡視頻行業發展階段、發展規模及發展邏輯分析[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![網絡主播行為規范出臺,31種行為禁止![圖]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)