一、天然氣產量

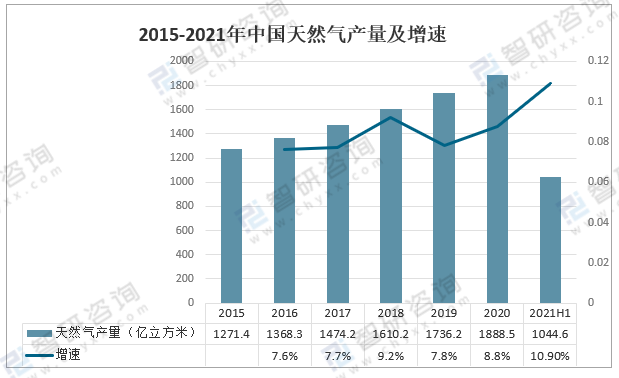

全國天然氣產量快速增長,新增探明地質儲量保持高峰水平。2020 年全國天然氣產量1888.5億立方米,同比增長8.8%;2021年上半年中國天然氣產量為1044.6億立方米,同比增長10.9%。

2015-2021年中國天然氣產量及增速

資料來源:國家統計局、智研咨詢整理

二、天然氣管道里程長度

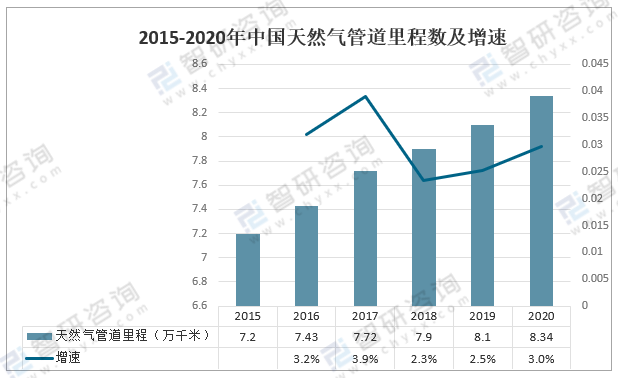

智研咨詢發布的《2022-2028年中國天然氣管道行業市場全景調查及投資潛力研究報告》數據顯示:從建設里程數上看,2013-2020年我國天然氣管道里程數逐年增長,但增速有所放緩。2020年中國天然氣管道里程數量達8.34萬千米,同比增長3%。

2015-2020年中國天然氣管道里程數及增速

資料來源:智研咨詢整理

三、天然氣管道企業分析

1、經營情況

金洲管道是國內第一家以焊接鋼管為主業的A股上市公司。金洲管道的螺旋縫埋弧焊管、直縫埋弧焊管、直縫高頻電阻焊管、大口徑卷制直縫埋弧焊接鋼管等產品參 與了西氣東輸線、中哈原油長輸管線、中緬油氣管道工程、坦桑尼亞天然氣處理廠及輸送管線項目、乍得 原油管道工程、委內瑞拉國家石油公司管道工程、福建省天然氣主干線、浙江省天然氣主干線、陜西省天 然氣主干線、海南環網燃氣管線、重慶巴斯夫MDI化工項目、內蒙古中天合創能源公司化工管道工程、神 渭煤漿輸送管道工程、青海鹽湖乙炔管道工程、渤海墾利海底輸油管道工程、東海平北黃巖海底輸氣管道 工程、巴西Samarco鐵礦漿輸送管道工程、智利銅礦輸送管道工程、馬達加斯加鎳礦輸送管道工程、印度 鐵礦輸送管道工程、尼日利亞原油管道工程、皖電東送特高壓輸電線路鋼管塔項目、山東環網特高壓輸電 線鋼管塔項目等國內外知名大型能源管道項目的供貨。2020年度新增尼日爾到貝寧原油管線、南長線特高 壓輸電線鋼管塔項目、嘉興原水、湖州安吉兩庫引水等油氣水管網工程項目。

2020年金洲管道營業收入為51.1億元,同比增長1.2%;營業成本為43.64億元,同比增長1.8%;毛利率為14.59%。

2015-2020年金洲管道營業收入、營業成本及毛利率

資料來源:公司年報、智研咨詢整理

金洲管道產品規格種類齊全,具備多元化項目拓展能力。憑借先進的生產技術、良好的產品質量和完善的服務體系,成為中石油、中石化、中海油、港華燃氣、新奧燃氣、華潤燃氣、中國燃氣、昆侖燃氣、 國家電網等國內知名能源企業的主要管道供應商。2020年金洲管道-管道制造營業收入為510986.6萬元,同比增長1.2%。

2015-2020年金洲管道-管道制造營業收入及增速

資料來源:公司年報、智研咨詢整理

金洲管道企業是國內配套最為齊全的油、氣、水輸送用管道制造企業之一,可以滿足客戶在各個地區和區域的 應用。其中,油、氣、水輸送用焊接鋼管按生產工藝主要分為:螺旋縫埋弧焊管、直縫埋弧焊管、直縫高 頻電阻焊管、大口徑卷制直縫埋弧焊接鋼管四大類,城市燃氣低壓庭院管網和入戶管道廣泛使用鍍鋅管。

其中2020年金洲管道-鍍鋅鋼管營業收入為257326萬元,同比增長4.9%;鋼塑復合管營業收入為80184萬元,同比增長1.8%;螺旋焊管營業收入為63237萬元,同比增長1.2%;直縫埋弧焊管營業收入為63019萬元,同比增長7.9%。

2015-2020年金洲管道主要管道營業收入

資料來源:公司年報、智研咨詢整理

2020年金洲管道-鍍鋅鋼管營業成本為225749萬元,同比增長3.6%;螺旋焊管營業成本為53691萬元,同比增長4.3%;鋼塑復合管營業收入為60329萬元,同比增長25.4%;直縫埋弧焊管營業成本為53865萬元,同比增長10.4%。

2015-2020年金洲管道主要管道營業成本

資料來源:公司年報、智研咨詢整理

其中2020年金洲管道-鍍鋅鋼管毛利率為12.27%;塑鋼復合管道毛利率為24.76%;螺旋焊管毛利率為15.09%;直縫埋弧焊管毛利率為14.53%。

2015-2020年金洲管道主要管道品類毛利率

資料來源:公司年報、智研咨詢整理

2、產銷情況

2019年12月,國家油氣管網公司成立,將為推動管道公平開放奠定良好的物理基礎。目前我國已經形成了“橫跨東西、縱貫南北、聯通境外”三大供應格局。但我國天然氣干線管 道密度遠低于世界平均水平。2020年金洲管道-管道制造產量為99.06萬噸,同比增長5.3%;銷量為98.3萬噸,同比增長2.8%。

2015-2020年金洲管道-管道制造產量及銷量

資料來源:公司年報、智研咨詢整理

金洲管道作為國家重點扶持高新技術企業和國家創新型試點企業,高度注重技術研發,擁有國家認定 企業技術中心、省級企業研究院、省級工程技術研究中心和院士專家工作站等研發平臺載體。目前擁有專 職研發人員217人,其中高級職稱或碩士及以上學歷人員22人,中級職稱人員60人。建有面積4000多平方 米的科研用房和專用大樓,科研儀器設備總額達4000多萬元。2020年金洲管道研發投入金額為16121.6萬元,占營業收入的3.16%。

2015-2020年金洲管道研發投入金額及占比

資料來源:公司年報、智研咨詢整理

四、天然氣管道發展趨勢

目前國內油氣長輸管道主要集中在三大石油公司手中,中國石油、中國石化和中國海油分別占比69%、 8%和7%,其他公司占比約16%。干線管道總輸氣能力約3500億立方米/年。管道建設進度目前滯后于“十三 五”規劃的目標。“十四五”計劃建設天然氣干線管道5.9萬公里。《中長期油氣管網規劃》指出,到2025 年,我國天然氣管網里程將達到16.3萬公里,為此能源指導意見中也指出,加快管網和儲氣設施建設,補 強天然氣互聯互通和重點地區輸送能力短板,加快形成“全國一張網”。

天然氣管道發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國天然氣管道行業市場全景調查及投資潛力研究報告

《2025-2031年中國天然氣管道行業市場全景調查及投資潛力研究報告》共十四章,包含2025-2031年中國天然氣管道行業投資風險預警,2025-2031年中國天然氣管道行業投資發展策略,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國天然氣管道行業發展現狀分析:天然氣管網的多氣源供氣格局進一步完善[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)