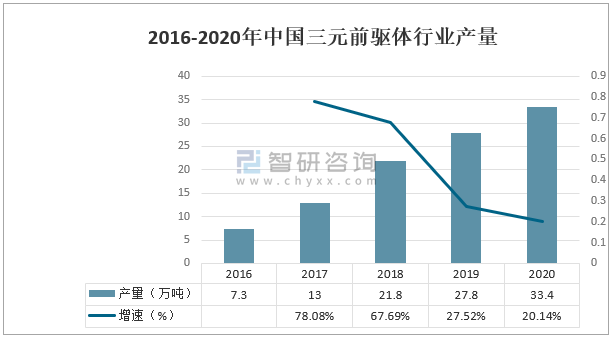

智研咨詢發(fā)布的《2021-2027年中國三元前驅(qū)體行業(yè)市場發(fā)展規(guī)模及投資機會分析報告》數(shù)據(jù)顯示:數(shù)據(jù)顯示:中國三元前驅(qū)體行業(yè)產(chǎn)量維持高速增長,2017年中國三元前驅(qū)體行業(yè)產(chǎn)量增速達到78.1%,隨后增速有所下降。中國三元前驅(qū)體產(chǎn)量由2015年的6.3萬噸增加至2020年的33.4萬噸,年復合增長率達40%。

2016-2020年中國三元前驅(qū)體行業(yè)產(chǎn)量

資料來源:智研咨詢整理

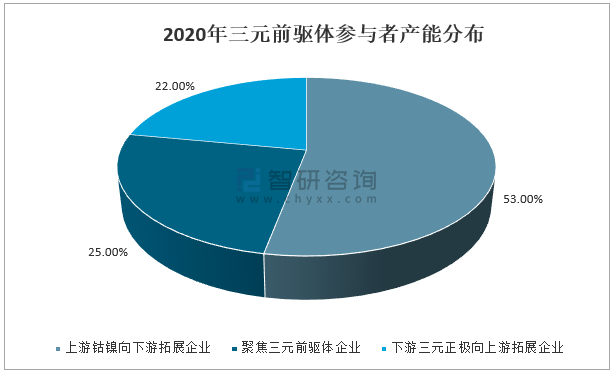

2015年以前國內(nèi)三元前驅(qū)體企業(yè)數(shù)量在20家以下,主要由金屬冶煉企業(yè)向下游延伸;隨著新能源汽車市場迅速增長,2019年國內(nèi)三元前驅(qū)體企業(yè)增加近50家,新進入者主要來自產(chǎn)業(yè)鏈上下游企業(yè)。從2020年產(chǎn)能分布來看,上游鈷鎳向下游拓展企業(yè)占比53%,聚焦三元前驅(qū)體企業(yè)占比25%,下游三元正極向上游拓展企業(yè)占比22%。

2020年三元前驅(qū)體參與者產(chǎn)能分布

資料來源:智研咨詢整理

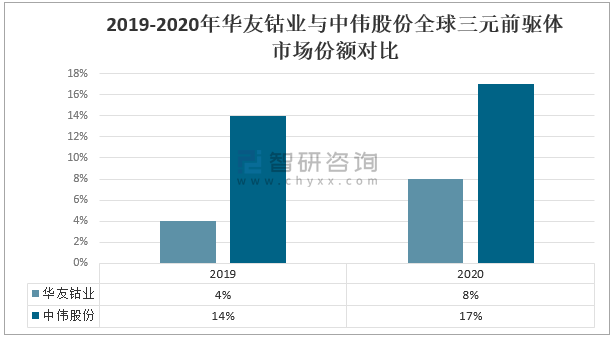

龍頭企業(yè)對比:華友鈷業(yè)vs中偉股份

三元前驅(qū)體為三元正極的前道工序,與三元正極行業(yè)相比,三元前驅(qū)體行業(yè)的特點在于其性能指標直接決定了正極燒結(jié)的理化指標,對三元正極的性能影響至關(guān)重要,具有較高的技術(shù)壁壘。2019-2020年華友鈷業(yè)與中偉股份全球三元前驅(qū)體市場份額均呈增長趨勢,但中偉股份市場份額始終高于華友鈷業(yè),主要由于中偉股份深度綁定LG化學與特斯拉,隨著二者近兩年放量,其市場份額進一步提升。

2019-2020年華友鈷業(yè)與中偉股份全球三元前驅(qū)體市場份額對比

資料來源:公司公告、智研咨詢整理

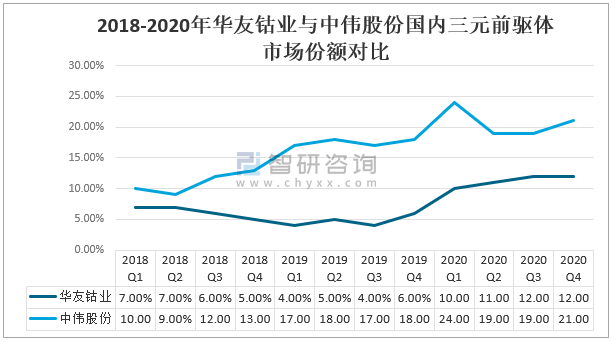

2018-2020年華友鈷業(yè)與中偉股份國內(nèi)三元前驅(qū)體市場份額均呈上升趨勢,與全球三元前驅(qū)體市場份額類似,中偉股份國內(nèi)三元前驅(qū)體市場份額始終高于華友鈷業(yè)。

2018-2020年華友鈷業(yè)與中偉股份國內(nèi)三元前驅(qū)體市場份額對比

資料來源:公司公告、智研咨詢整理

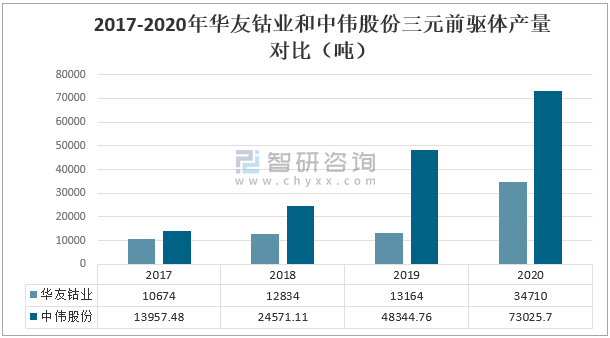

2017-2020年華友鈷業(yè)和中偉股份三元前驅(qū)體產(chǎn)量均呈增長趨勢。2020華友鈷業(yè)三元前驅(qū)體產(chǎn)量34710噸,中偉股份三元前驅(qū)體產(chǎn)量73025.70噸。2019年中偉股份三元前驅(qū)體產(chǎn)量約為華友鈷業(yè)的3.67倍,2020年為2.1倍。

2017-2020年華友鈷業(yè)和中偉股份三元前驅(qū)體產(chǎn)量對比(噸)

資料來源:公司公告、智研咨詢整理

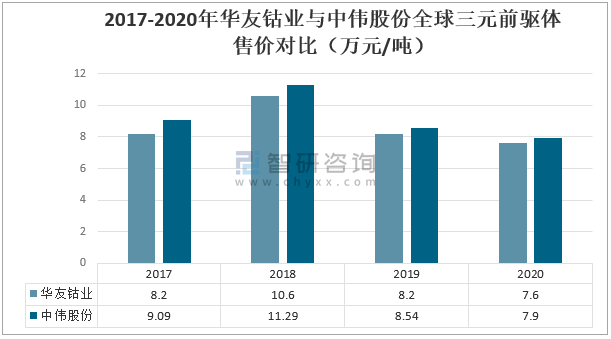

從售價端看,中偉股份與華友鈷業(yè)的三元前驅(qū)體售價基本一致,但始終高于華友鈷業(yè),價格上相對華友鈷業(yè)沒有優(yōu)勢。但中偉股份與華友鈷業(yè)的三元前驅(qū)體售價差距不大,因此雙方通過價格戰(zhàn)競爭大客戶供應鏈體系的可能性較小。

2017-2020年華友鈷業(yè)與中偉股份全球三元前驅(qū)體售價對比(萬元/噸)

資料來源:公司年報、智研咨詢整理

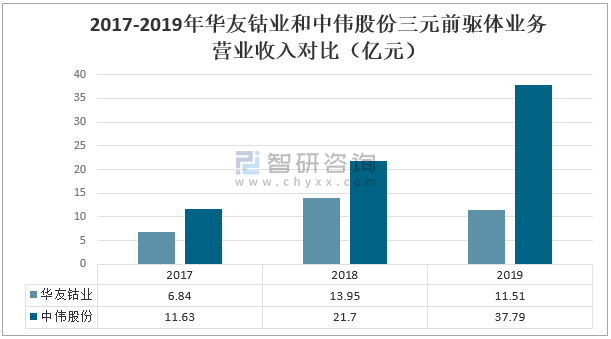

數(shù)據(jù)顯示:2017-2019年華友鈷業(yè)和中偉股份三元前驅(qū)體業(yè)務營業(yè)收入均不斷增長,2019年華友鈷業(yè)三元前驅(qū)體業(yè)務營業(yè)收入為11.51億元,中偉股份三元前驅(qū)體業(yè)務營業(yè)收入37.79億元。

2017-2019年華友鈷業(yè)和中偉股份三元前驅(qū)體業(yè)務營業(yè)收入對比(億元)

資料來源:公司公告、智研咨詢整理

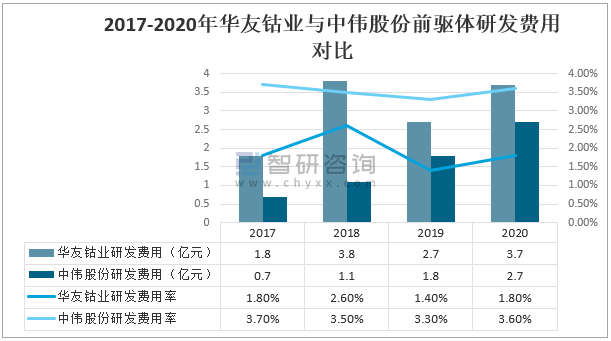

除了工藝控制外,前驅(qū)體設(shè)備的研制也是決定前驅(qū)體性能的關(guān)鍵因素,2017-2020年中偉股份研發(fā)投入持續(xù)加大,2020年研發(fā)費用為2.7億元,研發(fā)費用率為3.6%,同比提升0.3個百分點。華友鈷業(yè)研發(fā)投入相對波動更大,但總體高于中偉股份,2020年華友鈷業(yè)研發(fā)費用為3.7億元,研發(fā)費用率為1.8%,研發(fā)費用較2019年提升0.4個百分點,但較2018年下降了0.8個百分點。

2017-2020年華友鈷業(yè)與中偉股份前驅(qū)體研發(fā)費用對比

資料來源:公司公告、智研咨詢整理

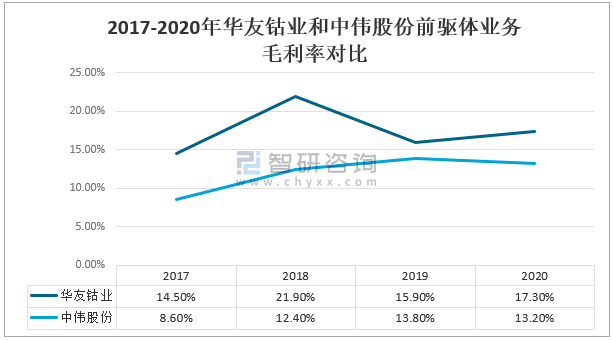

與華友相比,中偉的前驅(qū)體毛利率相對較低,毛利率差距主要是由于中偉股份材料端成本較高,公司一體化布局較淺,制備前驅(qū)體的主要原材料——硫酸鎳還是大部分依賴外采,而華友可以通過循環(huán)冶煉與回收自供硫酸鎳,因此二者毛利率差距較大。從中偉與華友的毛利率拆分看,主要差距也是在原材料部分,中偉的原材料占成本比重高達93-95%,而華友的材料成本占比80-88%,折算原材料差異影響毛利率6-8個百分點,如果剔除原材料成本差異,中偉與華友的毛利率差距將縮小。

2017-2020年華友鈷業(yè)和中偉股份前驅(qū)體業(yè)務毛利率對比

資料來源:公司公告、智研咨詢整理

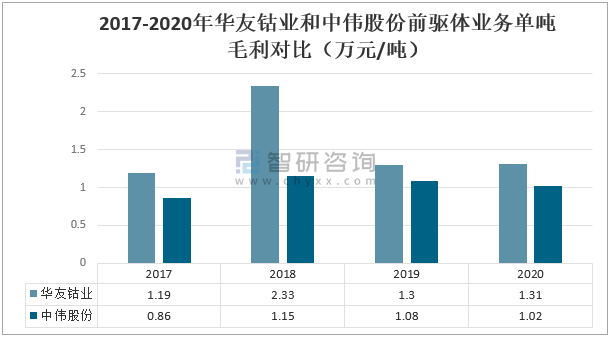

2019-2020年,隨著鈷價波動收窄,華友鈷業(yè)三元前驅(qū)體單噸毛利趨于穩(wěn)定,約1.3萬元/噸,比中偉股份高出約3000元/噸。以上對比數(shù)據(jù)表明,憑借一體化的產(chǎn)業(yè)鏈布局,華友鈷業(yè)的前驅(qū)體業(yè)務成本優(yōu)勢已經(jīng)顯現(xiàn)。隨著公司在鎳原料的布局進一步完善,預計公司前驅(qū)體的盈利水平將繼續(xù)提升,有望進一步拉開與可比公司的差距。

2017-2020年華友鈷業(yè)和中偉股份前驅(qū)體業(yè)務單噸毛利對比(萬元/噸)

資料來源:公司公告、智研咨詢整理

三、結(jié)論

不管是國際市場還是國內(nèi)市場中偉股份的市場份額均高于華友鈷業(yè),著主要得益于中偉股份深度綁定LG化學與特斯拉,隨著二者近兩年放量,其市場份額進一步提升。近年來,中偉股份的產(chǎn)量擴張較快,2017年華友鈷業(yè)產(chǎn)量約為1萬噸,華友鈷業(yè)產(chǎn)量約為1.4噸。2000年華友鈷業(yè)產(chǎn)量為3.47萬噸,年復合增長率為48.1%。而華友鈷業(yè)產(chǎn)量達到了7.3噸,接近同年華友鈷業(yè)的2.1倍,其年復合增長率達到了73.6%。在售價方面,華友鈷業(yè)售價略低于中偉股份,價格上有一定優(yōu)勢。營業(yè)收入方面,中偉股份憑借其更多的產(chǎn)量,甩開了華友鈷業(yè)一個段位。研發(fā)費用方面,華友鈷業(yè)研發(fā)投入相對波動更大,但總體高于中偉股份,但中偉股份研發(fā)投入逐年穩(wěn)定提升,在未來幾年內(nèi)中偉股份研發(fā)投入有望超過華友鈷業(yè)。毛利率方面,中偉的前驅(qū)體毛利率相對較低,主要是由于中偉股份材料端成本較高,公司一體化布局較淺,硫酸鎳大部分依賴外采,而華友可以通過循環(huán)冶煉與回收自供硫酸鎳,華友憑借一體化的產(chǎn)業(yè)鏈布局,其前驅(qū)體業(yè)務成本優(yōu)勢已經(jīng)顯現(xiàn)。

中偉股份VS華友鈷業(yè)三元前驅(qū)體業(yè)務主要指標對比

指標 | 中偉股份 | 華友鈷業(yè) |

市場份額 | ★★★★★ | ★★★ |

產(chǎn)量 | ★★★★★ | ★★ |

售價 | ★★★ | ★★★★ |

營業(yè)收入 | ★★★★ | ★★★ |

研發(fā)費用 | ★★★ | ★★★★ |

毛利率 | ★★★ | ★★★★★ |

綜合 | ★★★★ | ★★★☆ |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國三元前驅(qū)體行業(yè)市場競爭狀況及發(fā)展趨向分析報告

《2025-2031年中國三元前驅(qū)體行業(yè)市場競爭狀況及發(fā)展趨向分析報告》共十四章,包含2025-2031年三元前驅(qū)體行業(yè)投資機會與風險,三元前驅(qū)體行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國三元前驅(qū)體行業(yè)全景速覽:新能源汽車領(lǐng)域迅猛發(fā)展帶動行業(yè)規(guī)模快速擴張[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國三元前驅(qū)體行業(yè)市場發(fā)展分析:市場需求量不斷增長,頭部企業(yè)紛紛擴張產(chǎn)能,行業(yè)集中度將持續(xù)提升[圖]](http://img.chyxx.com/2021/10/C0532AXQN8_m.jpg?x-oss-process=style/w320)