一、現狀分析

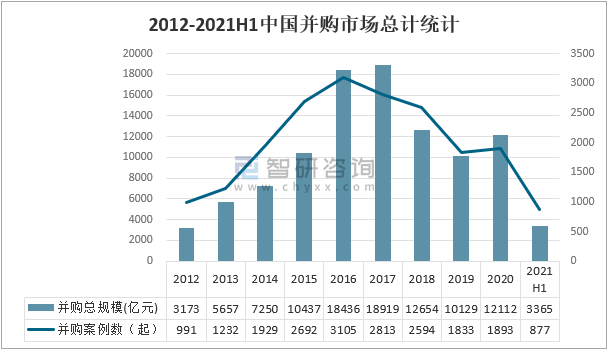

2021年上半年,中國的企業并購交易共有877筆,同比增長16.8%;交易總額3364.73億元,同比下降46.7%。

隨著疫情防控常態化和疫苗推廣,國內經濟活動也日益恢復。季度內,并購案例同比增長16.8%;并購金額也在正常范圍內,與2020年同期相比大幅下降,原因是恒豐銀行因并購在2020年第三季度貢獻了近1000億美元,增加了并購規模。

在國內科技創新相關政策的引導和鼓勵下,并購市場在企業科技創新領域占主導地位。并購目標的方前三行業包括機械制造、生物技術/醫療衛生和清潔技術。

2012-2021H1中國并購市場總計統計

資料來源:中國證券投資基金業、智研咨詢整理

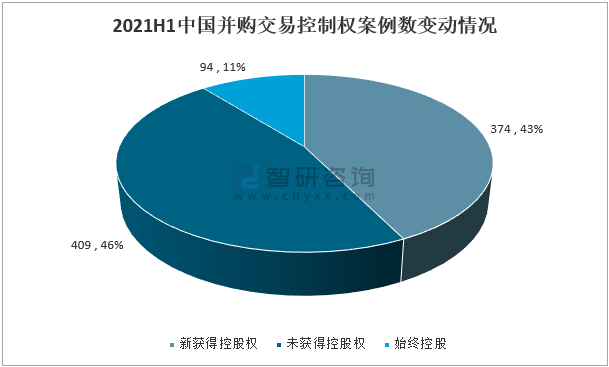

智研咨詢發布的《2021-2027年中國并購行業市場現狀調研及投資機會預測報告》數據顯示:2021上半年中國并購交易控制權案例數變動情況為新獲得控股權374例,占比43%;未獲得控股權409例,占比46%;始終控股94例,占比11%。

2021H1中國并購交易控制權案例數變動情況

資料來源:中國證券投資基金業、智研咨詢整理

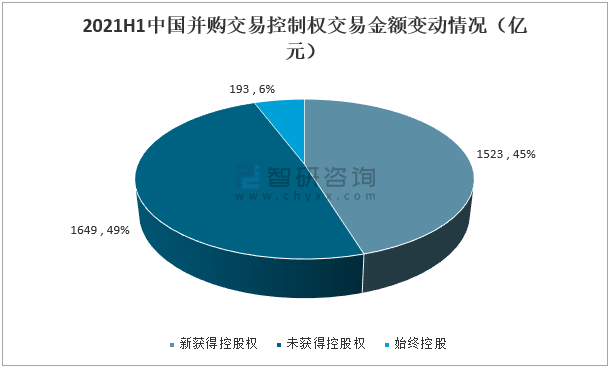

2021上半年中國并購交易控制權金額變動情況為新獲得控股權1523億元,占比45%;未獲得控股權1649億元,占比49%;始終控股193億元,占比6%。

2021H1中國并購交易控制權交易金額變動情況(億元)

資料來源:中國證券投資基金業、智研咨詢整理

二、行業分布

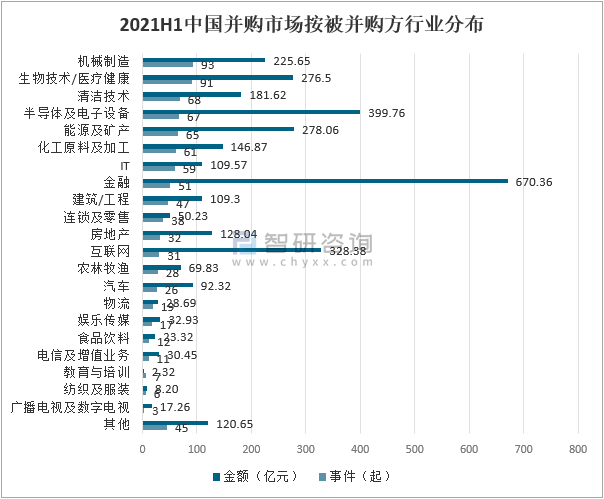

2021上半年中國并購市場按被并購方案例數行業排名前三的是機械制造、生物技術/醫療健康、清潔技術,分別有93、91、68起。金額數目最多的是金融行業,有670.36億元,在300億元以上的還有互聯網和半導體及電子設備。

2021H1中國并購市場按被并購方行業分布

資料來源:中國證券投資基金業、智研咨詢整理

2021上半年中國并購市場按并購方案例數行業排名前三的是金融、機械制造、能源及礦產,分別有161、79、63起。金額數目最多的是金融,達到了482.32億元。300億以上的還有能源及礦產、半導體及電子設備、物流和互聯網。

2021H1中國并購市場按并購方行業分布

資料來源:中國證券投資基金業、智研咨詢整理

三、地域分布

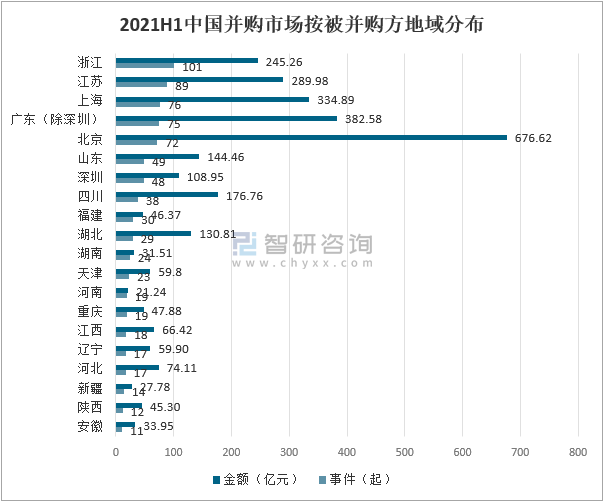

2021上半年中國并購市場按被并購方案例數地域排名前三的是浙江、江蘇、上海,分別有101、89、76起。金額數目最多的是北京地區,達到了676.62億元,在200億元以上的還有浙江、江蘇、上海、廣東。

2021H1中國并購市場按被并購方地域分布

資料來源:中國證券投資基金業、智研咨詢整理

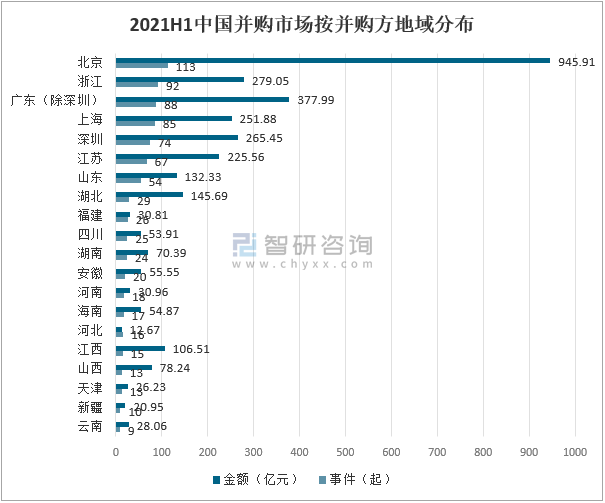

2021上半年中國并購市場按并購方案例數地域排名前三的是北京、浙江、廣東,分別有113、92、88起。金額數目最多的是北京地區,達到了945.91億元,在200億元以上的還有浙江、江蘇、上海、廣東。

2021H1中國并購市場按并購方地域分布

資料來源:中國證券投資基金業、智研咨詢整理

四、退出情況

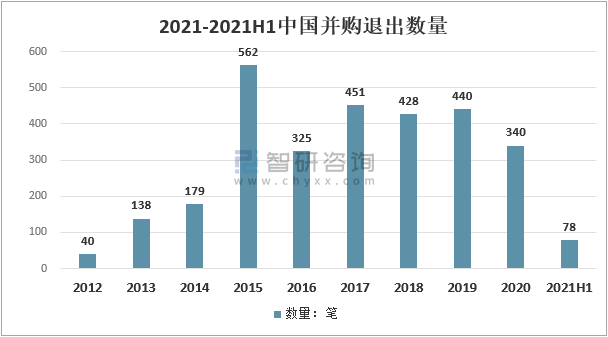

2021上半年中國企業并購退出數量為78個。2017年之前,由于境內IPO以核準制為主,并購是一級市場的重要退出途徑,退出案例數整體呈上漲趨勢。2018年之后,伴隨著市場流動性趨緊和IPO注冊制改革,市場對于并購退出的依賴程度下降,并購逐漸回歸資源整合的本質,并購退出數量回落。

2021-2021H1中國并購退出數量

資料來源:中國證券投資基金業、智研咨詢整理

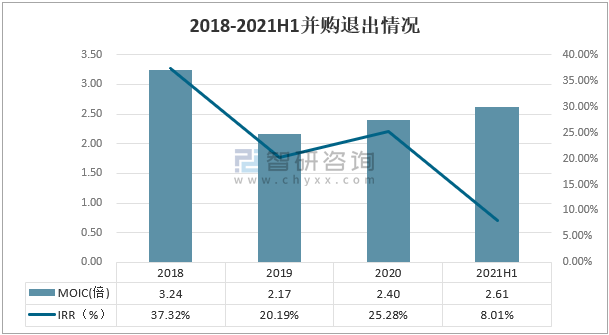

MOIC就是回報倍數,就是基金所投資的項目公允價值(包括已實現的和賬面的)/實繳本金。內部收益率是資金流入現值總額與資金流出現值總額相等、凈現值等于零時的折現率。

2021上半年中國企業并購退出MOIC為2.61倍,IRR為8.01%。借助并購獲得的退出的回報水平在2019年出現低谷,之后并購退出的MOIC和IRR均有所回升,不過仍不及2018年水平。

2018-2021H1并購退出情況

資料來源:中國證券投資基金業、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國并購行業市場競爭現狀及發展前景研判報告

《2025-2031年中國并購行業市場競爭現狀及發展前景研判報告》共七章,包含企業并購市場典型案例分析,中國企業海外并購案例分析,中國并購市場發展趨勢與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![截至2021年8月23日A股并購案件已達1531起[圖]](http://img.chyxx.com/2021/08/8912892C3D_m.jpg?x-oss-process=style/w320)

![“小超人”李澤楷又來大動作[圖]](http://img.chyxx.com/2021/08/W0719YHSDK_m.jpg?x-oss-process=style/w320)