一、批簽發情況

血液制品屬于生物制品范圍,主要指以健康人血液為原料,采用生物學工藝或分離純化技術制備的生物活性制劑。人血漿中有92%-93%是水,僅有7%-8%是蛋白質,血液制品就是從這部分蛋白質分離提純制成的。

最早的血液制品起源于20世紀40年代初,經過多年的快速發展,產品品種已由最初的人血白蛋白發展到人血白蛋白、免疫球蛋白和凝血因子類等20多個品種。隨著我國醫療水平和醫改覆蓋率的提高、居民健康意識和支付能力增強,加之產品臨床適用癥狀的增加、老齡化進程的加快,血液制品市場容量呈現不斷增長的態勢。2020年中國血液制品批簽發量為9907.0萬瓶,較2019年的9226.3萬瓶同比增長7.4%。

2016-2020年中國血液制品批簽發量

資料來源:中檢所、智研咨詢整理

智研咨詢發布的《2021-2027年中國血液制品行業發展策略分析及未來前景規劃報告》數據顯示:2020年我國血液制品批簽發量中,人血白蛋白批簽發量較大,占比為60.7%,免疫球蛋白占比34.3%,凝血因子占比5.1%。

2020年中國血液制品批簽發量分布

資料來源:中檢所、智研咨詢整理

二、龍頭企業對比:天壇生物VS上海萊士VS華蘭生物

我國血液制品生產始于上世紀60年代,至今已有近60年的歷史,開始時生產廠家僅2-3家。上世紀60年代末到70年代,血漿蛋白的分離工藝開始由鹽析法逐步過渡到低溫乙醇法,分離技術也由離心法過渡到壓濾法。進入上世紀90年代,隨著我國市場經濟的發展,許多地方血站、各大軍區下屬血站及一些科研機構單位也開始生產血液制品,生產廠家總數達到70家左右。隨著國家衛生部明令淘汰凍干人血漿的生產和禁止鹽析法工藝的使用,大部分小型生產廠家被淘汰。至1998年,國家對血液制品行業率先實行GMP認證制度,只有通過GMP認證的企業才能生產經營血液制品。

自2001年起,國家未再批準設立新的血液制品生產企業。截至2020年,正常經營的企業不足30家,這些血液制品生產企業大多生產規模小、產品結構單一,有超過半數的企業不具備新開設漿站的資格。近年來,大型血液制品公司通過兼并、收購的方式,使我國血液制品行業集中度得到大幅提升。目前已形成以天壇生物、上海萊士、華蘭生物等大型血液制品公司為行業龍頭的新局面。由于政府在血制品企業準入上設置了高門檻,血漿綜合利用率高的大型公司在設置單采血漿站方面更有優勢,因此預計未來行業競爭的關鍵在于整合和集中,集團化企業在未來競爭中的優勢將進一步擴大。

天壇生物VS上海萊士VS華蘭生物基本情況

企業 | 天壇生物(600161)  | 上海萊士(002252)  | 華蘭生物(002007)  |

成立時間 | 1998年 | 1988年 | 1992年 |

簡介 | 公司主營業務為血液制品的研發、制造、銷售及咨詢服務。經過2010年、2017年兩次重大資產重組后,天壇生物成為中國生物旗下唯一的血液制品專業公司。天壇生物擁有成都蓉生、蘭州血制、上海血制、武漢血制、貴州血制五家血液制品生產企業。目前,在全國十四個省、自治區擁有50余個單采血漿采集基地,血液制品生產用健康人血漿的釆集規模處于國內領先地位。1966年,天壇生物率先在國內實施低溫乙醇工藝制備血液制品的產業化。目前,血液制品生產規模處于國內領先地位,擁有人血白蛋白、人免疫球蛋白、人凝血因子Ⅷ三大類產品72個產品生產文號。 | 公司是亞洲知名的血液制品企業,打造了涵蓋血液制品人血蛋白、人免疫球蛋白和凝血因子三類別的11項產品,主要產品包括人血白蛋白、人免疫球蛋白、靜注人免疫球蛋白、乙型肝炎人免疫球蛋白、破傷風人免疫球蛋白、狂犬病人免疫球蛋白、人凝血酶原復合物、人凝血因子VIII、凍干人凝血酶、人纖維蛋白原、外用凍干人纖維蛋白粘合劑。上海萊士已在近20個國家注冊,是國內少數能夠出口血液制品的生產企業。 | 公司是一家從事血液制品、疫苗、基因工程產品研發、生產和銷售的國家高新技術企業。公司業務包括血液制品業務、疫苗制品、創新藥和生物類似藥研發、生產三類業務,其中血液制品有人血白蛋白、靜注人免疫球蛋白、人免疫球蛋白、人凝血酶原復合物、人凝血因子Ⅷ、人纖維蛋白原、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破傷風人免疫球蛋白等11個品種(34個規格),是我國血液制品行業中血漿綜合利用率較高、品種較多、規格較全的企業之一。 |

生產基地 | 華蘭生物工程重慶有限公司、華蘭生物工程(蘇州)有限公司、華蘭生物醫藥營銷有限公司 | 上海、鄭州、合肥、溫州4個血液制品生產基地 | 成都蓉生、蘭州血制、上海血制、武漢血制、貴州血制五家血液制品生產企業 |

資料來源:公司官網、智研咨詢整理

截至2020年,天壇生物單采血漿站數量為55家,采漿量為1712.51噸;上海萊士單采血漿站數量為41家,采漿量為1200余噸;華蘭生物單采血漿站數量為25家,采漿量為1000余噸。

截止2020年單采血漿站數量及采漿量對比

資料來源:公司年報、智研咨詢整理

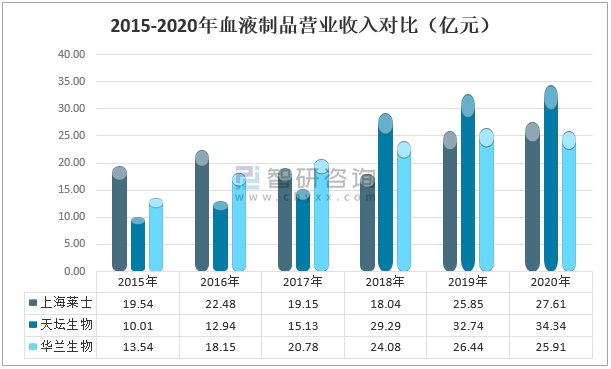

從血液制品營業收入來看,天壇生物優于上海萊士及華蘭生物,2020年天壇生物血液制品營業收入為34.34億元,較上海萊士的27.61億元高出6.73億元,較華蘭生物的25.91億元高出8.43億元。

2015-2020年血液制品營業收入對比(億元)

資料來源:公司年報、智研咨詢整理

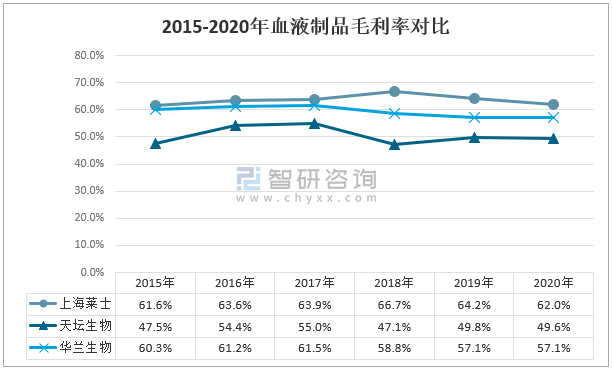

血液制品行業毛利率整體較高,企業盈利能力較強。2020年上海萊士血液制品業務毛利率為62.0%,較天壇生物的49.6%高出12.4個百分點,較華蘭生物的57.1%高出4.9個百分點。

2015-2020年血液制品毛利率對比

資料來源:公司年報、智研咨詢整理

從2020年上海萊士及華蘭生物血液制品營業細分來看,人血白蛋白及靜丙均為主要營收來源,血蛋白占上海萊士血液制品營收的35.9%,靜丙占上海萊士血液制品營收的32.8%;血蛋白占華蘭生物血液制品營收的36.9%,靜丙占華蘭生物血液制品營收的31.8%。

2019-2020年血液制品細分營業收入對比(億元)

資料來源:公司年報、智研咨詢整理

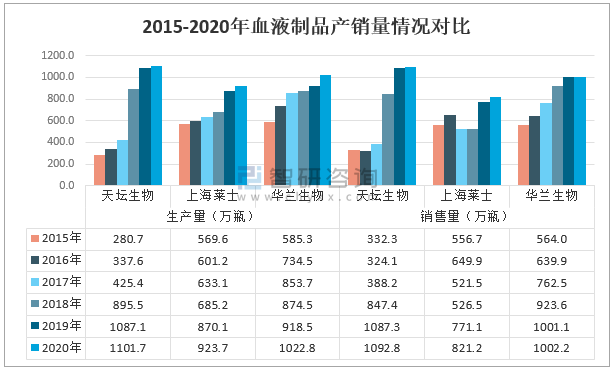

2015-2020年天壇生物、上海萊士、華蘭生物血液制品產銷量整體均呈增加的走勢,天壇生物血液制品產銷量分別為1101.7萬瓶、1092.8萬瓶,產銷率為99.2%;上海萊士血液制品產銷量分別為923.7萬瓶、821.2萬瓶,產銷率為88.9%;上海萊士血液制品產銷量分別為1022.8萬瓶、1002.2萬瓶,產銷率為98.0%。

2015-2020年血液制品產銷量情況對比

注:華蘭生物產銷量單位為:萬瓶/萬套/萬支

資料來源:公司年報、智研咨詢整理

截至2020年,天壇生物血液制品共有14個生產品種、72個產品生產文號;上海萊士及華蘭生物血液制品均有11個生產品種。

截止2020年血液制品生產品種數量對比(種)

資料來源:公司年報、智研咨詢整理

從2020年企業研發投入金額來看,天壇生物在三大企業中居首位,達到2.38億元,占公司總營業收入的6.92%;其次為華蘭生物,研發投入金額為2.19億元,占公司總營業收入的4.35%;上海萊士研發投入金額為1.30億元,占公司總營業收入的4.70%。

2018-2020年研發投入金額及占總營業收入比重對比(億元)

資料來源:公司年報、智研咨詢整理

三、結論:天壇生物在血液制品行業的發展略優于上海萊士及華蘭生物

從采漿情況、經營情況、產銷情況等主要指標來看,天壇生物在血液制品行業的發展略優于上海萊士及華蘭生物。

天壇生物VS上海萊士VS華蘭生物血液制品業務主要指標對比

主要指標 | 天壇生物  | 上海萊士  | 華蘭生物  |

采漿情況 | ★★★★ | ★★★ | ★★ |

血液制品營收入情況 | ★★★★ | ★★★ | ★★★ |

血液制品毛利率 | ★★★ | ★★★★ | ★★★★ |

血液制品產銷量 | ★★★★ | ★★★ | ★★★★ |

研發投入情況 | ★★★★ | ★★★ | ★★★ |

綜合 | ★★★★ | ★★★ | ★★★ |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國血液制品行業市場發展潛力及投資策略研究報告

《2025-2031年中國血液制品行業市場發展潛力及投資策略研究報告》共九章,包含中國凝血因子市場發展分析,中國血液制品行業領先企業經營分析,中國血液制品行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球及中國血液制品行業現狀及競爭格局分析:并購整合推進行業集中度提升,龍頭優勢更勝[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國血液制品行業重點企業分析:上海萊士VS天壇生物[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國血液制品行業全景速覽:我國血液制品行業發展勢頭良好,市場規模持續擴大 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國血液制品行業市場供需現狀及貿易情況分析:血液制品行業壁壘堅固,市場規模穩步增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)