一、供需現狀

血液制品屬于生物制品范圍,主要指以健康人血液為原料,采用生物學工藝或分離純化技術制備的生物活性制劑。人血漿中有92%-93%是水,僅有7%-8%是蛋白質,血液制品就是從這部分蛋白質分離提純制成的。最早的血液制品起源于20世紀40年代初,是應反法西斯戰爭前線搶救傷員的需要而誕生的,被視為重要戰略物資。我國血液制品生產始于上世紀60年代,進入上世紀90年代,隨著我國市場經濟的發展,許多地方血站、各大軍區下屬血站及一些科研機構等單位也開始生產血液制品,生產廠家總數達到70家左右。但隨著國家衛生部明令淘汰凍干人血漿的生產和禁止鹽析法工藝的使用,大部分小型生產廠家被淘汰。1998年,我國又對血液制品行業率先實行GMP認證制度,只有通過GMP認證的企業才能生產經營血液制品。自2001年起,我國未再批準設立新的血液制品生產企業。截至目前,國內正常經營的企業不足30家。

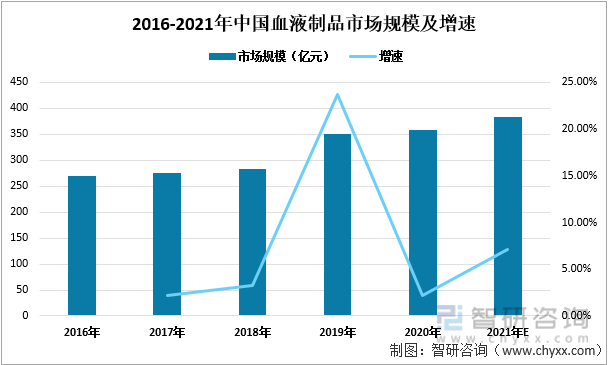

2016-2021年中國血液制品市場規模逐年擴大,尤其在2019年增速較快,中國血液制品市場規模達350億元,同比增長23.67%,2019年血液制品的批簽增速有所加快,2019年中國血液制品批簽發數量為9226.33萬瓶,同比2018年增長21.97%,血液制品批簽數量的增多,血液制品市場規模自然隨之擴大。

2016-2021年中國血液制品市場規模及增速

資料來源:智研咨詢整理

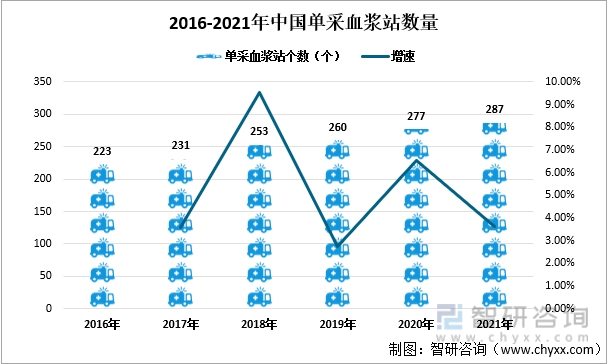

2016-2021年中國單采血漿站數量逐年增多,2018年增速最快,2018年單采血漿站數量為253個,增速達9.52%。2021年中國單采血漿站數量為287個,同比上一年增加了10個。因為血液制品的特殊性,國家對其實施嚴格的監管制度,準入門檻較高,目前中國單采血漿站數量穩步增長。

2016-2021年中國單采血漿站數量

資料來源:衛健委、智研咨詢整理

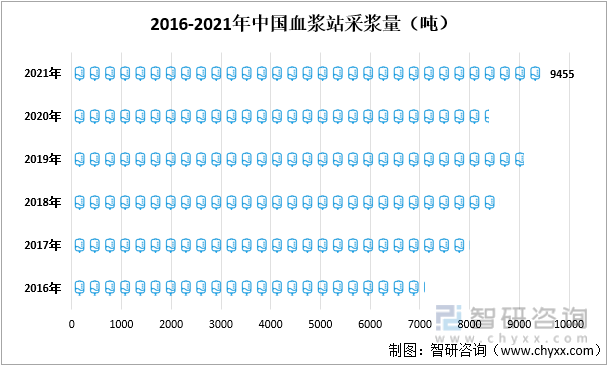

2020年受到疫情的影響,年初國內單采血漿站幾乎停擺,到3月份之后才開始逐步恢復,這導致2020年出現我國近年來采漿量首次負增長,2020年中國血漿站采漿量為8380噸,同比下降了7.91%。2020年下半年國內單采血漿站均恢復至正常狀態,2021年中國血漿站采漿量為9455噸,同比上漲12.83%。

2016-2021年中國血漿站采漿量(噸)

資料來源:智研咨詢整理

二、進出口情況

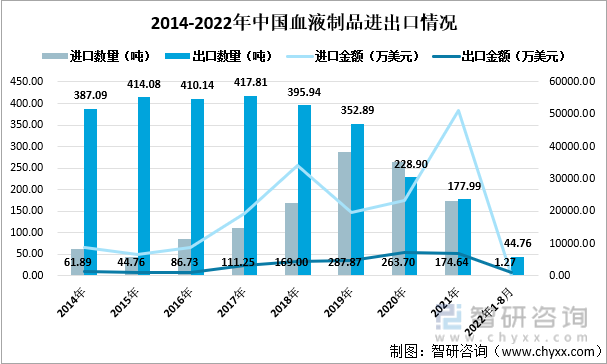

鑒于血液制品的特殊性和極高安全性要求,我國對血液制品的進口采取嚴格的管制措施,1985年開始國家禁止除人血白蛋白以外的血液制品的進口,2002年起禁止從瘋牛病疫區進口人血白蛋白。后來為了緩解凝血因子Ⅷ供應緊張的局面和滿足血友病患者的用藥需求,從2007年11月開始允許進口重組類人凝血因子產品。中國血液制品的進口數量在2019年以前呈上升趨勢,2019年達到峰值287.87噸后開始逐年下降。2014-2021年中國血液制品的出口數量整體上呈下降趨勢,且在2020年首次低于同年血液制品進口數量。2019年前,中國血液制品的出口數量往往是遠高于進口數量的,到2021年出口數量僅比進口儲量多3.35噸。 但中國血液制品的出口金額卻始終低于進口金額,2021年中國血液制品的出口金額為7082.11萬美元,而進口金額達51139.59萬美元,是同年出口金額是7.2倍之多。

2014-2022年中國血液制品進出口情況

資料來源:中國海關、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國血液制品行業市場運營格局及競爭戰略分析報告》

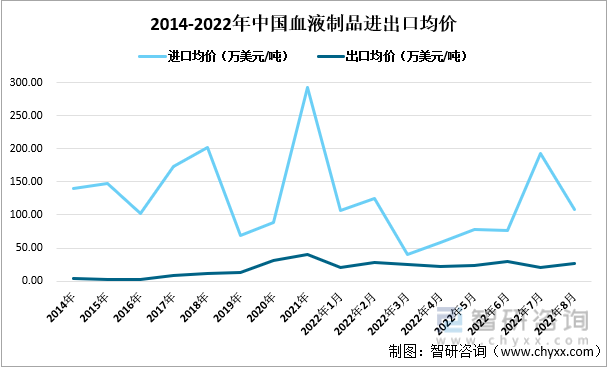

2014-2022年中國血液制品的出口均價波動幅度較小,穩中有升,2021年中國血液制品的出口均價為39.79萬美元/噸,較上一年度每噸上漲8.2萬美元。2014-2022年中國血液制品的進口均價始終高于出口均價,尤其在2021年,進口均價高達292.82萬美元/噸,較同期出口均價每噸高253.03萬美元。

2014-2022年中國血液制品進出口均價

資料來源:中國海關、智研咨詢整理

2021年中國血液制品的進口來源地前十均是發達國家,這些國家獻血意識普及,獻血人群多。從進口金額來看,愛爾蘭是中國最主要的血液制品進口來源地,2021年中國從愛爾蘭進口血液制品交易金額達42065.71萬美元,占2021年中國血液制品進口金額的82.26%。

2021年中國血液制品進口來源地前十(萬美元)

資料來源:中國海關、智研咨詢整理

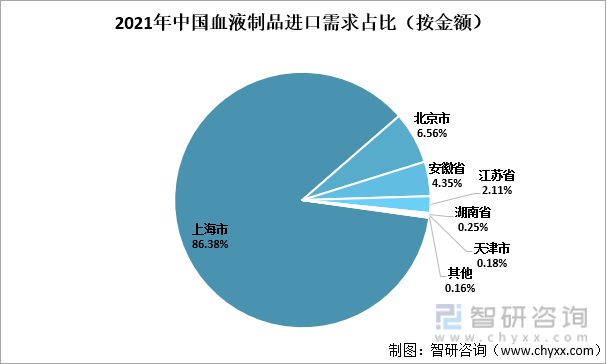

2021年中國血液制品最大需求省份是上海市,上海市的進口金額占到全國的86.38%。由于血液制品原料稀少、技術復雜、需求量大,導致血液制品的價格較高,而上海地區經濟發達,患者的消費能力強,因此患者愿意花高價盡快用進口產品完成治療。目前,各國采血和檢測標準不統一,這導致進口血漿和血液制品的質量均一性控制難度加大。然而,我國無法在短時間內擺脫對進口血漿原料和血液制品的依賴,因此加強對進口血液制品的監管顯得尤為重要。

2021年中國血液制品進口需求占比(按金額)

資料來源:中國海關、智研咨詢整理

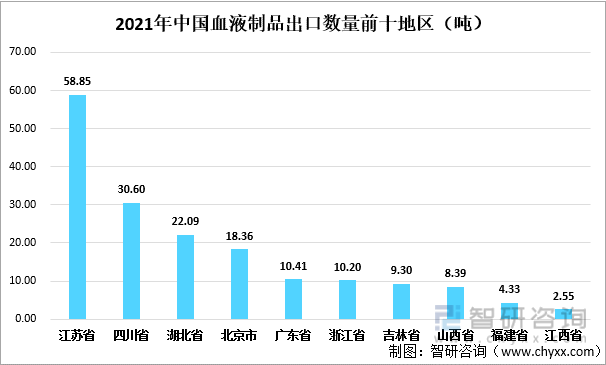

2014-2021年除2020年外,中國血液制品的出口數量均高于進口數量。其中江蘇省是2021年中國血液制品出口最多的省份,出口數量為58.85噸,占2021年全國血液制品出口數量的三成以上。其次是四川省,2021年血液制品的出口數量為30.60噸。

2021年中國血液制品出口數量前十地區(噸)

資料來源:中國海關、智研咨詢整理

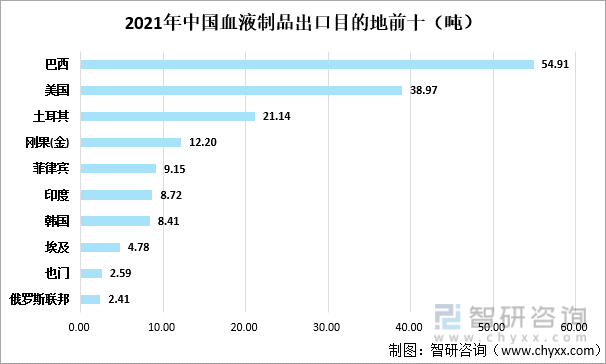

2021年巴西是中國血液制品最大的出口目的地,出口數量為54.91噸,占2021年中國血液制品出口數量的30.85%。其次是美國,2021年中國出口到美國的血液制品數量為38.97噸,美國是目前世界上最大的血液制品生產和消費國。面對中國國內血液制品需求上漲、供不應求的局面,中國血液制品的出口量在逐年減少。但由于血液制品的特殊性,要想有效的改善血液制品緊缺的狀態,還是應該加強技術開發,研發血液制品替代品。

2021年中國血液制品出口目的地前十(噸)

資料來源:中國海關、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國血液制品行業市場發展潛力及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國血液制品行業市場發展潛力及投資策略研究報告

《2025-2031年中國血液制品行業市場發展潛力及投資策略研究報告》共九章,包含中國凝血因子市場發展分析,中國血液制品行業領先企業經營分析,中國血液制品行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球及中國血液制品行業現狀及競爭格局分析:并購整合推進行業集中度提升,龍頭優勢更勝[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國血液制品行業重點企業分析:上海萊士VS天壇生物[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國血液制品行業全景速覽:我國血液制品行業發展勢頭良好,市場規模持續擴大 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)