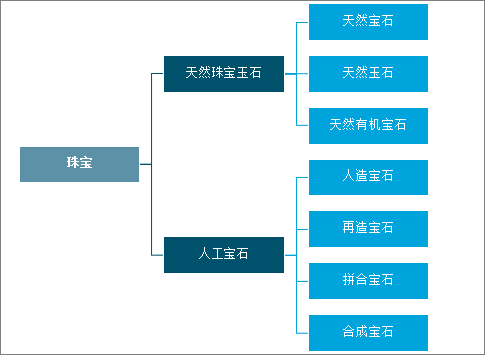

珠寶應(yīng)包括金、銀以及天然材料制成的,具有一定價值的首飾、工藝品或其他珍藏統(tǒng)稱為珠寶。隨著社會和經(jīng)濟(jì)的發(fā)展,除了天然寶石和人工寶石外,珠寶的概念應(yīng)該擴(kuò)大包含到金、銀、首飾等。

珠寶分類

資料來源:智研咨詢整理

一、產(chǎn)業(yè)發(fā)展規(guī)模

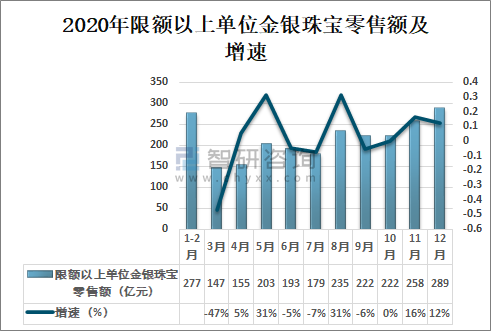

在金銀珠寶方面,截至2020年底,我國限額以上單位金銀珠寶類零售額2380億元,其中12月份零售額高達(dá)289億元,同比增幅自7月份開始轉(zhuǎn)正,并在下半年各月均保持了較高的增長速度。

2020年限額以上單位金銀珠寶零售額及增速

資料來源:中國珠寶玉石首飾行業(yè)協(xié)會、智研咨詢整理

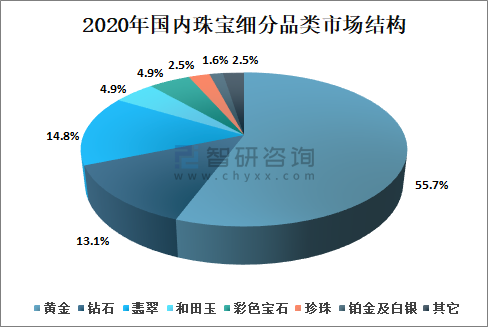

2020年,我國珠寶玉石首飾行業(yè)零售總額約為6100億元,其中,黃金3400億元,占零售總額的55.7%;鉆石800億元,占零售總額的13.1%;翡翠900億元,占零售總額的14.8%;和田玉300億元,占零售總額的4.9%;彩色寶石300億元,占零售總額的4.9%;珍珠150億元,占零售總額的2.5%;鉑金及白銀100億元,占零售總額的1.6%。

2020年國內(nèi)珠寶細(xì)分品類市場結(jié)構(gòu)

資料來源:中國珠寶玉石首飾行業(yè)協(xié)會、智研咨詢整理

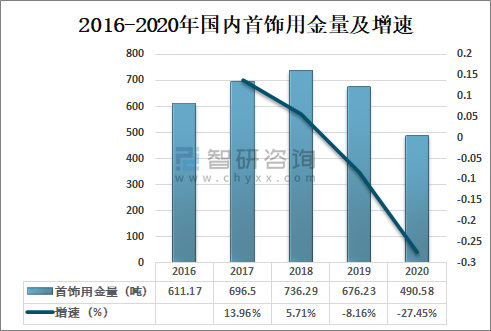

2020年,我國黃金實際消費(fèi)量820.98噸,較2019年同比下降18.13%,其中,首飾用金量490.58噸,同比下降27.45%,達(dá)近5年最低;金條和金幣用金量246.59噸,同比增長9.21%。

2016-2020年國內(nèi)首飾用金量及增速

資料來源:中國珠寶玉石首飾行業(yè)協(xié)會、智研咨詢整理

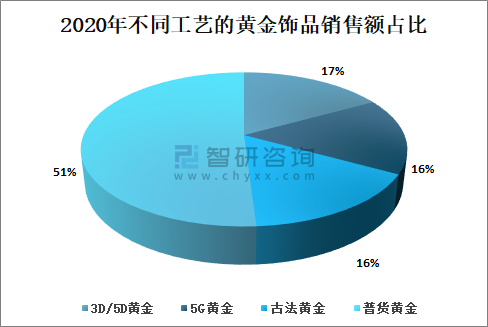

2020年,黃金飾品的工藝創(chuàng)新主要體現(xiàn)為幾類主要產(chǎn)品的升級和組合,包括3D硬金、5D黃金、5G黃金和古法黃金等,其中,3D/5D黃金銷售額占比17%,5G黃金銷售額占比16%,古法黃金銷售額占比16%。

2020年不同工藝的黃金飾品銷售額占比

資料來源:中國珠寶玉石首飾行業(yè)協(xié)會、智研咨詢整理

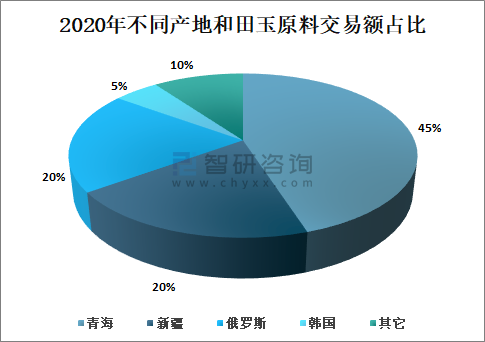

2020年,我國和田玉零售總額約為300億元,占我國珠寶市場整體份額的5%左右,其中,高品質(zhì)和田玉的零售額占比約為25%。從原材料交易額來看,青海料約占45%,新疆料約占20%,俄羅斯料約占20%,韓國料約占5%。

2020年不同產(chǎn)地和田玉原料交易額占比

資料來源:中國珠寶玉石首飾行業(yè)協(xié)會、智研咨詢整理

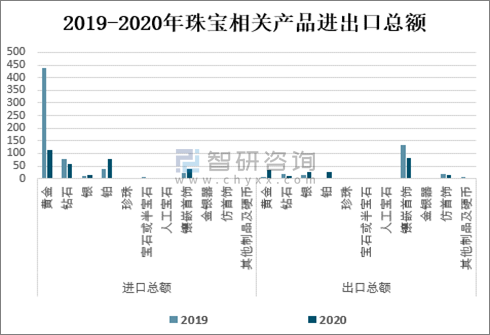

智研咨詢發(fā)布的《2021-2027年中國黃金珠寶行業(yè)市場發(fā)展模式及戰(zhàn)略咨詢研究報告》數(shù)據(jù)顯示:2020年珠寶玉石首飾行業(yè)進(jìn)出口總額523.76億美元,同比下降34.79%;其中,進(jìn)口總額316.38億美元,同比下降47.44%;出口總額207.38億美元,同比增長3.05%。

2019-2020年珠寶相關(guān)產(chǎn)品進(jìn)出口總額

資料來源:中國珠寶玉石首飾行業(yè)協(xié)會、智研咨詢整理

二、產(chǎn)業(yè)發(fā)展前景

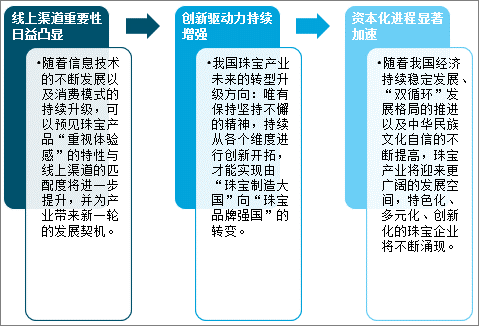

隨著我國珠寶產(chǎn)業(yè)整體市場規(guī)模增速放緩,以及消費(fèi)者的需求越來越個性化、多元化,產(chǎn)業(yè)的發(fā)展模式也逐漸由過去的規(guī)模驅(qū)動向創(chuàng)新驅(qū)動轉(zhuǎn)型,產(chǎn)業(yè)鏈各環(huán)節(jié)的創(chuàng)新層出不窮,產(chǎn)業(yè)長期存在的單純依靠規(guī)模擴(kuò)張、產(chǎn)品同質(zhì)化嚴(yán)重、競爭停留在價格層面等問題很大程度上得到了改善,創(chuàng)新已逐漸成為產(chǎn)業(yè)發(fā)展的源動力。

我國珠寶產(chǎn)業(yè)發(fā)展前景

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國黃金珠寶飾品市場發(fā)展前景及投資風(fēng)險評估報告

《2025-2031年中國黃金珠寶飾品市場發(fā)展前景及投資風(fēng)險評估報告》共八章,包含國內(nèi)黃金珠寶飾品生產(chǎn)廠商競爭力分析,2025-2031年中國黃金珠寶飾品行業(yè)發(fā)展趨勢與前景分析,黃金珠寶飾品企業(yè)投資戰(zhàn)略與客戶策略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年全球黃金白銀供需情況、交易情況及價格情況分析預(yù)測[圖]](http://img.chyxx.com/2021/09/F3291VXL81_m.jpg?x-oss-process=style/w320)