一、基本概況

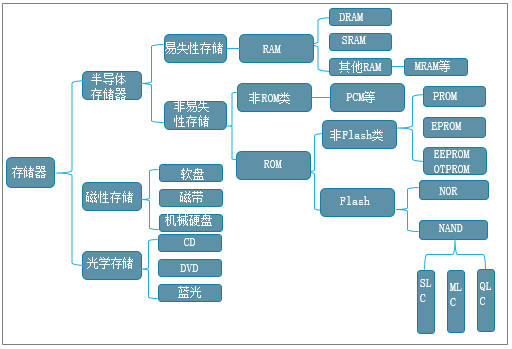

半導體存儲從應用上可劃分為易失性存儲器(RAM,包括DRAM和SRAM等),以及非易失性存儲器(ROM和非ROM)。

存儲器的分類

資料來源:智研咨詢整理

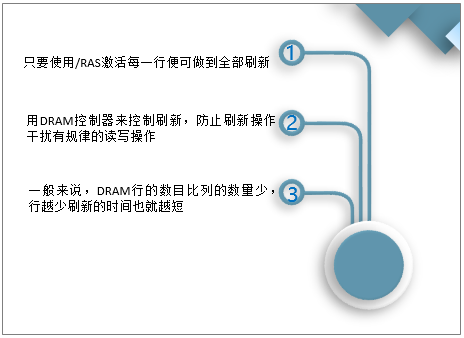

DRAM芯片即動態隨機存取存儲器,DRAM同比只能將數據保持很短的時間,所以需要定時刷新。DRAM同比分為很多種,常見的主要有同比FPRAM/FastPage、EDORAM、、DDR同比RAM、RDRAM、SGRAM同比以及同比WRAM同比等。

刷新技術有以下幾個好處:

資料來源:智研咨詢整理

動態隨機存儲器(DRAM)和靜態隨機存儲器(SRAM)同屬于易失性存儲器,在斷電狀態下數據會丟失。兩者因結構不同,其應用場景有很大的不同。

動態隨機存儲器(DRAM)和靜態隨機存儲器(SRAM)的對比

|

-

|

動態隨機存儲器(DRAM)

|

靜態隨機存儲器(SRAM)

|

|

晶圓結構圖

|

|

|

|

速度

|

較慢

|

較快

|

|

容量

|

大

|

小

|

|

單成本

|

便宜

|

貴

|

|

用例

|

主內存

|

1級和2級微處理器緩存

|

|

密度

|

每個單元的密度低

|

每個單元的密度更密集

|

|

功率

|

高

|

低

|

資料來源:智研咨詢整理

DRAM芯片需求經歷了PC推動周期、PC&Notebook推動周期,目前正處于智能手機&服務器&AloT推動周期。2020年上半年受新冠疫情影響,服務器、智能手機、PC需求激增帶動DRAM價格迅速回升,新一輪上升的大趨勢基本確定。

DRAM供需與周期關系

資料來源:智研咨詢整理

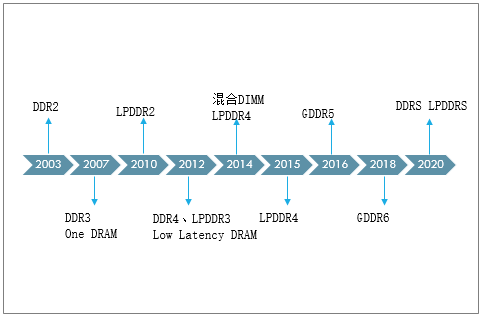

云計算、大數據的興起,服務器的數據容量和處理速度在不斷提高,推動了DDR技術的升級迭代,目前市場上主流技術規范為DDR4和LPDDR4,DDR5技術即將進入商用領域。

2003-2020年中國主流內存

資料來源:智研咨詢整理

二、下游應用領域分析

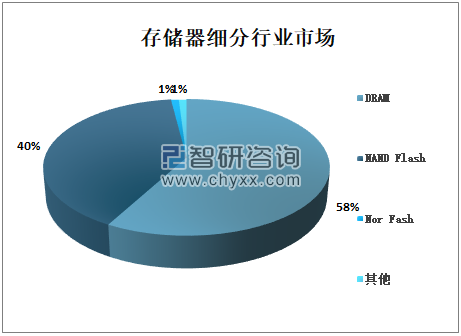

智研咨詢發布的《2021-2027年中國芯片行業市場行情動態及發展前景展望報告》顯示:DRAM占存儲器市場規模的58%,為最大的細分市場。DRAM以其經濟、可靠、高效的特點,被廣泛運用于移動設備、服務器、PC等市場。

存儲器細分行業市場

資料來源:智研咨詢整理

PC端、移動端、服務器端為DRAM主要需求來源,市場需求占比大。PC端進入存量替代市場,出貨穩定;移動端和服務器端DRAM需求旺盛;5G熱潮以及5G智能手機帶來的出貨增長拉動了DRAM需求;車用DRAM是將成為DRAM的新戰場。

DRAM的主要需求來源

資料來源:智研咨詢整理

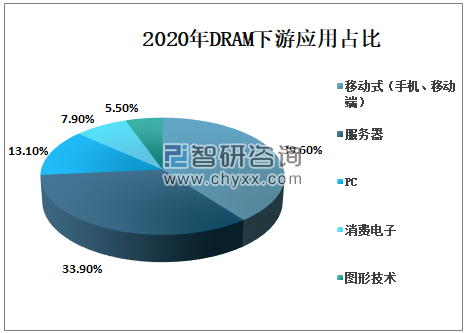

2020年DRAM下游移動式(手機、移動端)占39.6%;服務器占33.9%;PC占13.1%;消費電子占7.9%;圖形技術占5.5%。

2020年DRAM下游應用占比

資料來源:TrendForce、智研咨詢整理

1、手機市場

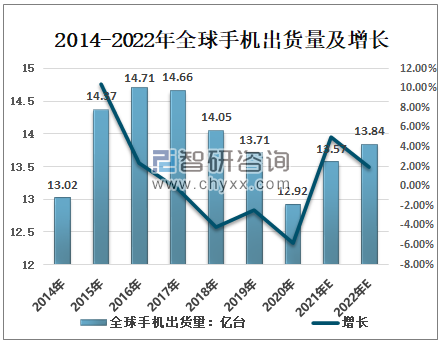

移動端DRAM自2012年超過PC端以來始終是DRAM最大市場,目前占DRAM總出貨量40%左右。2020年全球手機出貨量約12.92億臺,同比下降5.76%;預計2021年全球手機出貨量13.57億臺,同比增長5.03%;預計2022年全球手機出貨量13.84億臺,同比增長1.99%。

2014-2022年全球手機出貨量及增長

資料來源:IDC、Techspot、智研咨詢整理

2、PC市場

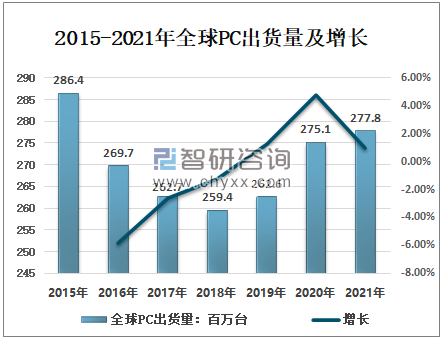

隨著智能手機及配套生態的持續發展,個人電腦(臺式電腦及筆記本電腦)的出貨量自2011年起就呈現緩慢下降趨勢,至2019年才實現回升,2020年因疫情影響下,線上辦公學習拉動了筆記本電腦的需求,全球PC出貨量275.1百萬臺,同比增長4.76%;預計2021年全球PC出貨量277.8百萬臺,同比增長0.98%。

2015-2021年全球PC出貨量及增長

資料來源:IDC、數科世界、智研咨詢整理

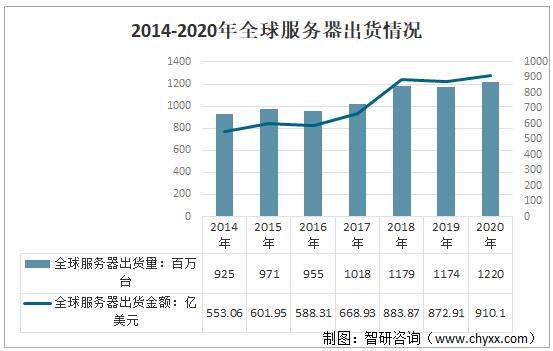

3、服務器市場

2016-2020年,全球服務器出貨量呈穩定增長趨勢,2020年全球服務器出貨量12.11億臺,同比增長3.92%;2021年全球服務器出貨金額為910.1億美元,同比增長4.26%。

2016-2020年全球服務器出貨情況

資料來源:Bloomberg、智研咨詢整理

2021年5G商用在即,未來云計算、IDC的發展都需要海量數據存儲,服務器未來無論從系統出貨量,還是單系統DRAM容量提升都具有長期的成長驅動力。

服務器端DRAM增長驅動力

資料來源:智研咨詢整理

4、圖形技術

2020年全球圖形DRAM收入達到近40億美元,占DRAM5%的市場份額,雖然圖形DRAM(即GDDR)占全球DRAM市場份額較小,但增速相對比較穩定。

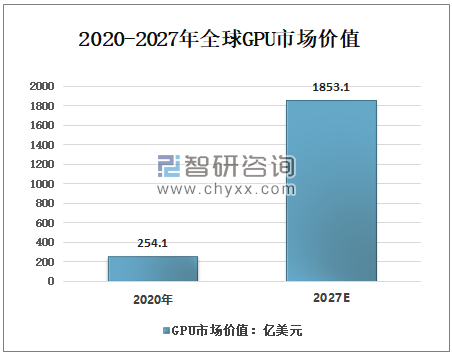

人工智能和無人駕駛等領域推動GDDR發展。2020年全球GPU市場價值預計為254.1億美元;預計2027年將達到1853.1億美元,圖形DRAM有望受益于GPU出貨量增長從而在DRAM市場占據更大比例份額。

2020-2027年全球GPU市場價值

資料來源:IDC、TEKNOXO、智研咨詢整理

5、車用市場

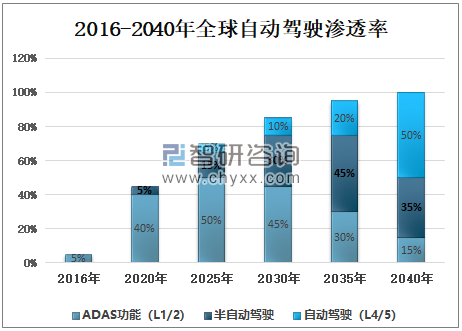

車用DRAM主要分為車載信息娛樂系統、先進駕駛輔助系統、車載信息系統、數位儀表板四大領域。隨著自2020年中國動駕駛滲透率的迅速提升,車用DRAM領域將成為巨大的市場。無人駕駛等級的提高會進一步增加對DRAM的需求量,預計2040年全球自動駕駛將占到50%。

2016-2040年全球自動駕駛滲透率

資料來源:美光公告、智研咨詢整理

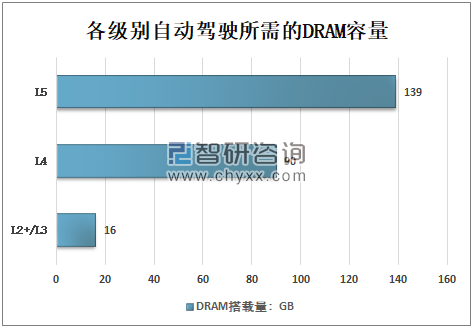

從各級別自動駕駛所需的DRAM容量來看,L2+/L3 DRAM搭載量16GB;L4 DRAM搭載量90GB;L5 DRAM搭載量139GB。

各級別自動駕駛所需的DRAM容量

資料來源:美光公告、智研咨詢整理

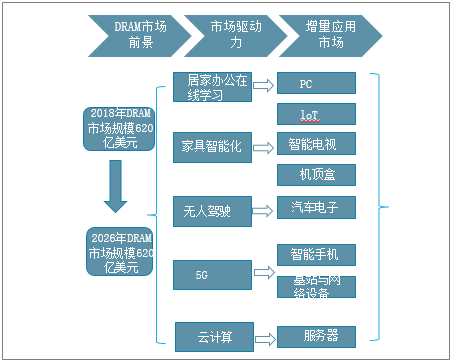

6、DRAM驅動力及增量市場

2020年上半年受新冠疫情影響,服務器、智能手機、PC需求激增帶動DRAM價格迅速回升,預計2021-2022年DRAM行業保持穩定增長。

DRAM驅動力及增量市場

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光分路器芯片行業市場全景分析及未來前景研判報告

《2025-2031年中國光分路器芯片行業市場全景分析及未來前景研判報告》共十三章,包含光分路器芯片重點企業發展分析,光分路器芯片行業投資機會與風險展望,光分路器芯片企業經營戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢