一、定義及形制類型

漢服,全稱是“漢民族傳統服飾”,又稱漢衣冠、漢裝、華服,是從黃帝即位到公元17世紀中葉(明末清初),在漢族的主要居住區,以“華夏-漢”文化為背景和主導思想,以華夏禮儀文化為中心,通過自然演化而形成的具有獨特漢民族風貌性格,明顯區別于其他民族的傳統服裝和配飾體系,是中國“衣冠上國”、“禮儀之邦”、“錦繡中華”、賽里斯國的體現,承載了漢族的染織繡等杰出工藝和美學,傳承了30多項中國非物質文化遺產以及受保護的中國工藝美術。

漢服的形制主要有“深衣”制(把上衣下裳縫連起來)、“上衣下裳”制(上衣和下裳分開)、“襦裙”制(襦,即短衣)等類型。其中,上衣下裳的冕服朝服為帝王百官最隆重正式的禮服;袍服(深衣)為百官及士人常服,襦裙則為婦女喜愛的穿著。普通勞動人民一般上身著短衣,下穿長褲。

漢服的形制類型

形制 | 長短 | 領形 | 服名 |

上著 | 無袖衣/短袖衣 | 直領 | 半臂、裲襠、比甲 |

短衣 | 交領、圓領 | 襦、短襖、衫子、裋褐 | |

長衣 | 交領右衽 | 袿衣、襜褕、曲裾袍、絳紗袍、深衣、朱子深衣、道袍、直裰、大襖 | |

直領對襟 | 褙子、披風、鶴氅 | ||

圓領/盤領 | 圓領袍、帽衫、涼衫、皂衫、襕衫、蜀衫 | ||

下著 | - | 袴、袴褶、帷裳、裙、馬面裙、襕裙、裈、犢鼻裈 | |

資料來源:智研咨詢整理

二、行業發展現狀

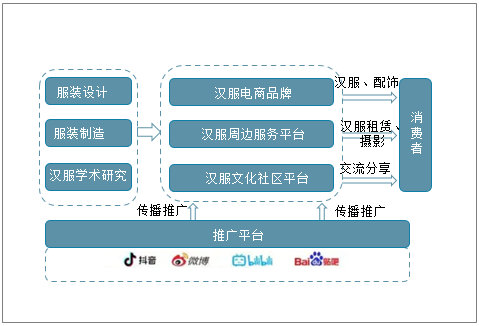

漢服文化上游關聯產業主要為漢服服裝設計、制造以及漢服學術研究等產業;下游關聯企業主要是漢服推廣平臺,為漢服愛好者提供多元化、全方面的產品與服務;漢服產業的終端是廣大消費者。

漢服產業鏈

資料來源:智研咨詢整理

智研咨詢發布的《2021-2027年中國漢服行業市場供需形勢及投資策略研究報告》顯示:2018年及以前,中國漢服相關企業一直平穩增長,2019年中國漢服相關企業新增數量與注冊增速均達到峰值,漢服及相關企業數量743家,增幅高達310.50%;2020年稍有下降,漢服及相關企業數量609家,同比下降18.03%;截止2021年6月23日,中國漢服及相關企業數量318家。

2011-2021年中國漢服及相關企業數量及增長

(注:統計企業名、品牌、經營范圍包含“漢服”的在業存續企業,統計時間為2021/6/23)

資料來源:企查查、智研咨詢整理

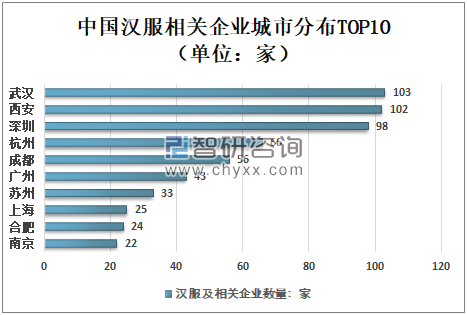

武漢、西安、深圳的漢服及相關企業數量位于全國前三,漢服及相關企業數量分別為103家、102家、98家,杭州、成都、廣州、蘇州、上海、合肥、南京也擠進全國前十。

中國漢服相關企業城市分布TOP10(單位:家)

(注:統計企業名、品牌、經營范圍包含“漢服”的在業存續企業,統計時間為2021/3/8)

資料來源:企查查、智研咨詢整理

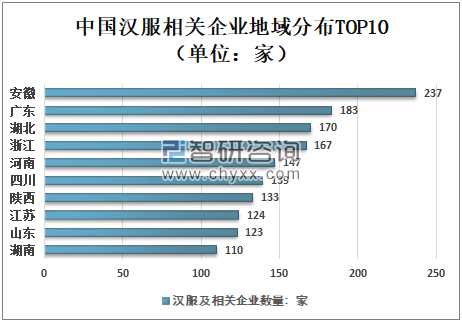

從全國省市分布來看,安徽、廣東、湖北、浙江、河南、四川、陜西、江蘇、山東、湖南的漢服及相關企業數量依次為237家、183家、170家、167家、147家、139家、133家、124家、123家、110家,位于全國前十。

中國漢服相關企業地域分布TOP10(單位:家)

(注:統計企業名、品牌、經營范圍包含“漢服”的在業存續企業,統計時間為2021/3/8)

資料來源:企查查、智研咨詢整理

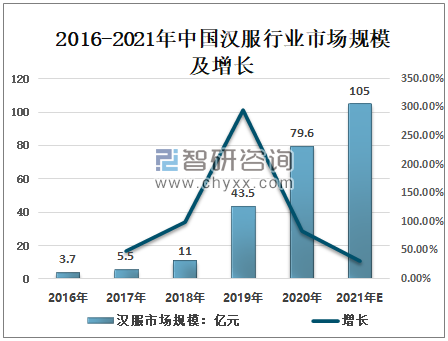

2016年以來,中國漢服市場規模逐年高速增長,漢服市場爆發,這是必然。漢族作為中國的主體民族,對自己的文化傳承與認可是刻在骨子里的。文化自信的第一步,是了解文化,衣冠先行。而這場文化自信的崛起,必將帶來一波新產業發展趨勢。2020年中國漢服市場規模79.6億元,同比增長82.99%;預計2021年中國漢服市場規模105億元。

2016-2021年中國漢服行業市場規模及增長

資料來源:智研咨詢整理

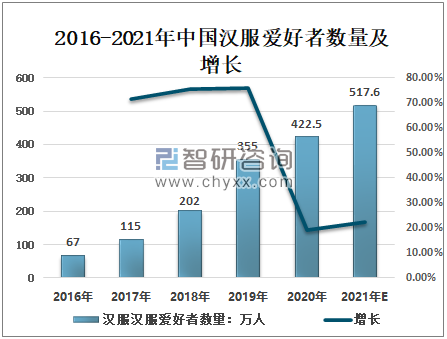

隨著社會對傳統文化的重視和對漢服的深入理解,越來越多的人將漢服作為日常穿著,也增加了“新人”對漢服的好奇和向往。據相關統計數據顯示,2020年中國漢服漢服愛好者數量422.5萬人,同比增長19.01%;預計2021年中國漢服漢服愛好者數量517.6萬人,同比增長22.51%。

2016-2021年中國漢服愛好者數量及增長

資料來源:智研咨詢整理

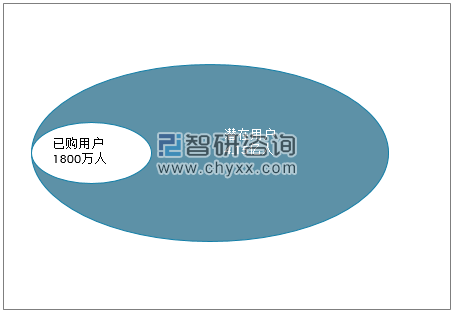

2019年,漢服在淘寶的成交金額首次突破20億元;截至2020年1月,通過阿里旗下平臺下單購買過漢服的消費者人數1800萬人;中國有4.15億人是漢服的潛在消費者。

線上漢服消費者滲透率有巨大提升空間,潛在用戶消費能量將進一步釋放

中國漢服消費者規模情況

資料來源:CBXDATA、智研咨詢整理

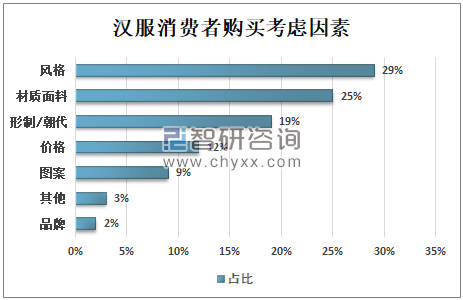

中國漢服消費者購買考慮風格和材質面料占比較大,分別占了29%、25%;其次是形制/朝代和價格,分別占了19%、12%;圖案占9%;其他3%;品牌2%。

漢服消費者購買考慮因素

資料來源:CBXDATA、天貓漢服消費者調查問卷、智研咨詢整理

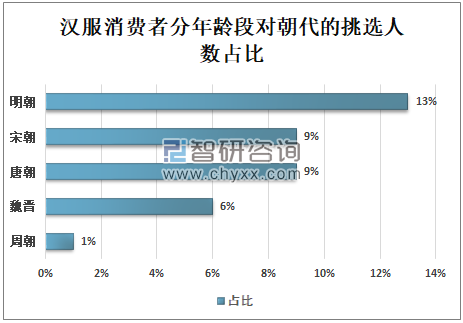

漢服消費者挑選明朝漢服的人數占13%;挑選唐朝漢服的人數占9%;挑選宋朝漢服的人數占9%;挑選魏晉漢服的人數占6%;挑選周朝漢服的人數占1%。

漢服消費者分年齡段對朝代的挑選人數占比

資料來源:CBXDATA、天貓漢服消費者調查問卷、智研咨詢整理

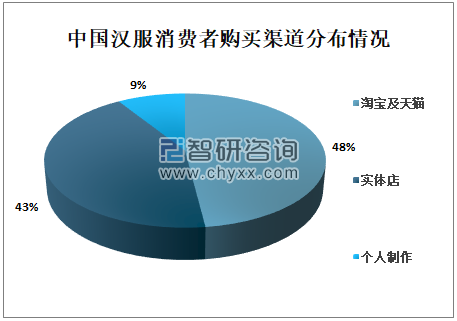

從中國漢服消費者購買渠道來看,淘寶及天貓占比達到48%;漢服實體店占43%,個人制作只占9%。

中國漢服消費者購買渠道分布情況

資料來源:CBXDATA、天貓漢服消費者調查問卷、智研咨詢整理

天貓漢尚華蓮漢服的會員數超30萬,粉絲數超300萬,天貓排名第一;重回漢唐漢服的會員數超10萬,粉絲數超240萬,天貓排名第二;如夢霓裳漢服的會員數近5千,粉絲數超30萬,天貓排名第三;藝螻漢服的粉絲數超40萬,天貓排名第四;陛下蘭他惜漢服的會員數超1萬,粉絲數超120萬,天貓排名第五。

天貓漢服TOP5品牌

排名 | 天貓 | 會員數 | 同比增長 | 粉絲數 | 同比增長 |

1 | 漢尚華蓮 | 超30萬 | 近14倍 | 超300萬 | 近九成 |

2 | 重回漢唐 | 超10萬 | 超4倍 | 超240萬 | 超5成 |

3 | 如夢霓裳 | 近5千 | 超53倍 | 超30萬 | 超1.5倍 |

4 | 藝螻 | 新開通會員 | / | 超40萬 | 近40倍 |

5 | 陛下蘭他惜 | 超1萬 | 新開通 | 超120萬 | 近4成 |

資料來源:智研咨詢整理

隨著需求的不斷擴大,漢服市場迎來大爆發,漢服行業正在成為資本入局的新賽道。2020年9月,漢服品牌重回漢唐相繼完成兩輪股權融資和戰略融資;2020年10月,知名漢服品牌十三余完成Pre-A輪融資,由知名天使投資人王剛的覺資本領投,融資金額達到數千萬元。隨著漢服品牌商家頻獲資本加碼,原本的小眾愛好已演變為一門大生意。

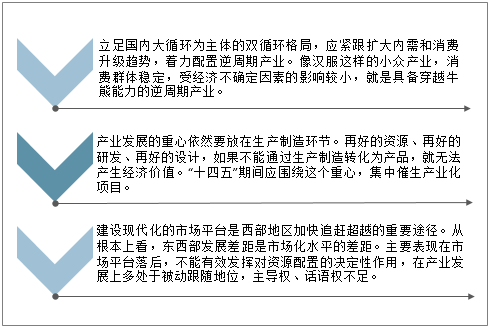

優質資源能否轉化為實際的經濟效益,主要取決于生產制造能力和市場平臺水平。漢服小產業背后的經濟大問題,主要有三。

漢服小產業背后的三大經濟問題

資料來源:智研咨詢整理

“十四五”期間應集中力量,圍繞特色資源、重點產業培育壯大各類市場平臺,特別是適應現代消費需求的集成化、便利化、專業化的電子商務平臺,市場平臺追趕超越的速度,將決定西部地區未來的發展質量。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國漢服行業市場行情動態及發展趨向研判報告

《2025-2031年中國漢服行業市場行情動態及發展趨向研判報告》共八章,包含劇場角色體驗下“漢服”形象塑造與應用分析,中國漢服行業重點品牌發展分析,2025-2031年對中國漢服行業發展前景和趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國漢服行業產業鏈、發展歷程、發展現狀及發展趨勢研判:我國漢服行業從早期小眾市場逐漸發展成為具有相當規模新興產業 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![曹縣,年輕人的第一件漢服,一年賣出19億[圖]](http://img.chyxx.com/2021/01/20210106100546.png?x-oss-process=style/w320)

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)