自“十三五”規劃首次將綠色發展理念納入國家的五年規劃以來,中國的綠色發展已經取得了初步效果。2020年中國煤炭消費量占能源消費總量的56.8%,比2015年下降了7.2個百分點,清潔能源占能源消費的比重達到了24.3%,光伏、風能裝機容量、發電量均居世界首位;“十三五”期間,分別化解鋼鐵、煤炭過剩產能1.7億噸和10億噸,關停水泥產能3億噸;新能源汽車銷售量、保有量占世界的一半;資源能源利用效率大幅提升,碳排放強度持續下降。截止到2020年底,中國單位GDP二氧化碳排放較2005年降低了約48.4%,提前超額完成下降40%~45%的目標。

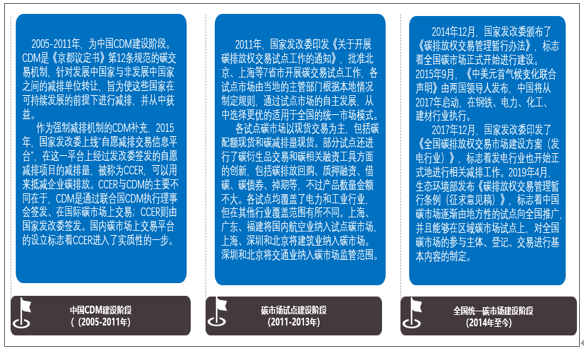

進入“十四五”,完善我國的碳交易市場,將與我國長期以來“保護環境”的基本國策及綠色發展理念相得益彰。我國自2011年起,就開始逐步搭建碳市場,這一建立過程呈現出從試點到全國、從部分行業到全面推行的總體特點。

1、中國碳市場交易發展階段

根據智研咨詢發布的《2021-2027年中國碳交易行業市場研究分析及前景戰略分析報告》顯示:我國的碳排放總量和增量在世界上都是排名第一。我國的環境污染和能源消耗問題依然存在,并在未來較長的一段時間內難以解決。對此,我國政府積極建設碳交易市場,希望有效緩解中國碳排放較多的問題。具體而言,我國碳交易市場總體可分成CDM建設階段、碳市場試點建設階段以及全國統一碳市場建設階段。

中國碳交易市場發展階段

資料來源:智研咨詢整理

2、碳排放權交易相關政策匯總

自從2011年國家發改委頒布《關于開展碳排放權交易試點工作的通知》,指出在在北京、上海、廣州、深圳、天津、重慶和湖北共“兩省五市”中開展碳排放權交易試點工作以來,國家陸陸續續頒布了一些列政策支持我國碳交易市場的發展。2021年5 月 19 日,生態環境部公布《碳排放權登記管理規則(試行)》《碳排放權交易管理規則(試行)》和《碳排放權結算管理規則(試行)》三份文件,進一步規范全國碳排放權登記、交易、結算活動,并明確三份文件自發布之日起施行。這意味著中國的碳減排行動在加速。

碳交易市場政策匯總

政策名稱 | 頒布日期 | 頒布機構 | 主要內容 |

《關于開展碳排放權交易試點工作的通知》 | 2011年10月29日 | 國家發改委 | 在北京、上海、廣州、深圳、天津、重慶和湖北共“兩省五市”中開展碳排放權交易試點工作。 |

《溫室氣體自愿減排交易管理暫行辦法》和《溫室氣體自愿減排項目審定與核證指南》 | 2012年6月和10月 | 國家發改委 | 為國家核證自愿減排量(CCER)交易市場建立框架,CCER制度開始啟動。CCER是指依據《溫室氣體自愿減排交易管理暫行辦法》的規定,經國家發改委備案并在國家注冊登記系統中登記的溫室氣體自愿減排量,單位為“噸二氧化碳當量”。 |

《關于構建綠色金融體系的指導意見》 | 2016年8月31日 | 中國人民銀行、財政部、發展改革委、環境保護部、銀監會、證監會、保監會 | 強調要發展各類碳金融產品,促進建立全國統一的碳排放權交易市場和有國際影響力的碳定價中心,有序發展碳遠期、碳掉期、碳期權、碳租賃、碳債券、碳資產證券化和碳基金等碳金融產品和衍生工具,探索研究碳排放權期貨交易。 |

《全國碳排放權交易市場建設方案(發電行業)》 | 2017年12月18日 | 國家發展改革委 | 建立碳排放權交易市場,是利用市場機制控制溫室氣體排放的重大舉措,也是深化生態文明體制改革的迫切需要,有利于降低全杜會減排成本,有利于推動經濟向綠色低碳轉型升級。 |

《關于貫徹落實金融支持粵港澳大灣區建設意見的行動方案》 | 2020年9月16日 | 廣州市地方金融監督管理局 | 加快推進碳排放權交易,穩步推進碳排放權抵質押貸款、基于林業碳匯的生態補償等碳金融業務創新。開展碳排放權交易外匯試點,支持符合條件的境外投資者以外匯或人民幣參與粵港澳大灣區內地碳排放權交易。 |

《關于促進應對氣候變化投融資的指導意見》 | 2020年10月20日 | 生態環境部、國家發展和改革委員會、中國人民銀行、中國銀行保險監督管理委員會、中國證券監督管理委員會 | 穩步推進碳排放權交易市場機制建設,適時增加符合交易規則的投資機構和個人參與碳排放權交易。在風險可控的前提下,支持機構及資本積極開發與碳排放權相關的金融產品和服務,有序探索運營碳期貨等衍生產品和業務。 |

《2019-2020年全國碳排放權交易配額總量設定與分配實施方案(發電行業)》(征求意見稿) | 2020年12月30日 | 生態環境部 | 根據發電行業(含其他行業自各電廠)2013-2018年任一年排放達到2.6萬噸二單化碳當量及以上的企業或者其他經濟組織的碳排放檢查結果,篩選確定納入2019-2020年全國碳市場配額管理的重點排放單位名單,并實行名錄管理。 |

《碳排放權交易管理辦法(試行)》 | 2020年12月31日 | 生態環境部 | 標志著中國的碳市場交易從試點走向全國統一。 |

2021年央行工作會議 | 2021年1月4日 | 中國人民政府 | 落實碳達峰碳中和重大決策部署,完善綠色金融政策框架和激勵機制。做好政策設計和規劃,引導金融資源向綠色發展領域傾斜,推動建設碳排放交易市場為排碳合理定價。逐步健全綠色金融標準體系,建立政策激勵約束體系,完善綠色金融產品和市場體系。 |

《碳排放權交易管理暫行條例(草案修改稿)》 | 2021年1月5日 | 生態環境部 | 明確應建設全國碳排放注冊登記和交易系統,組織開展全國碳排放權集中統一交易,進一步推進了我國碳交易市場的發展。 |

《碳排放權交易管理辦法〔試行)》 | 2021年1月5日 | 生態環境部 | 企業年度溫室氣體排放量達到2.6萬噸二氫化碳當量,折合能源消費量約1萬噸標煤,即納人溫室氣體重點排放單位,應當控制溫室氣體排放、清激碳排放配額、公開交易等信息并接受監管。 |

《碳排放權登記管理規則(試行)》《碳排放權交易管理規則(試行)》和《碳排放權結算管理規則(試行)》 | 2021年1月5日 | 生態環境部 | 進一步規范全國碳排放權登記、交易、結算活動,并明確三份文件自發布之日起施行。這意味著中國的碳減排行動在加速。 |

資料來源:智研咨詢整理

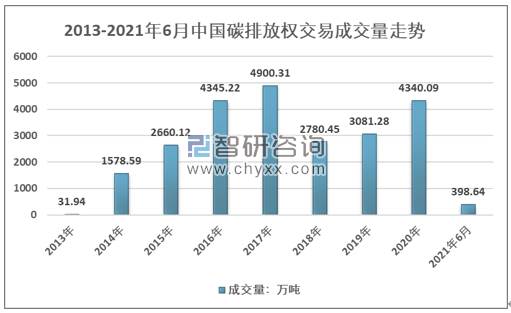

3、中國碳排放權交易成交量

2013年中國碳排放權交易成交量為31.94萬噸,2020年中國碳排放權交易成交量為4340.09萬噸。2021年1-6月3日,中國碳排放權交易成交量為398.64萬噸。

2013-2021年6月中國碳排放權交易成交量走勢

資料來源:中國碳排放交易網、智研咨詢整理

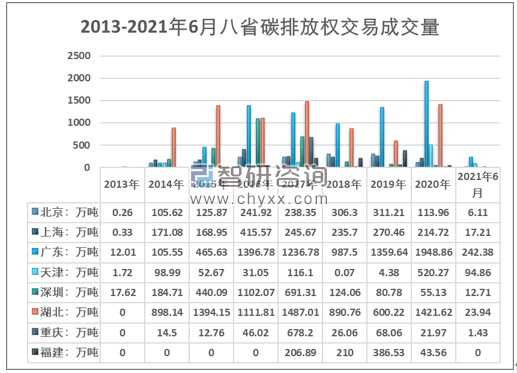

2020年,北京、上海、廣東、天津、深圳、湖北、重慶、福建八省碳排放權交易成交量分別為113.96萬噸、214.72萬噸、1948.86萬噸、520.27萬噸、55.13萬噸、1421.62萬噸、21.97萬噸、43.56萬噸。

2013-2021年6月八省碳排放權交易成交量走勢

資料來源:中國碳排放交易網、智研咨詢整理

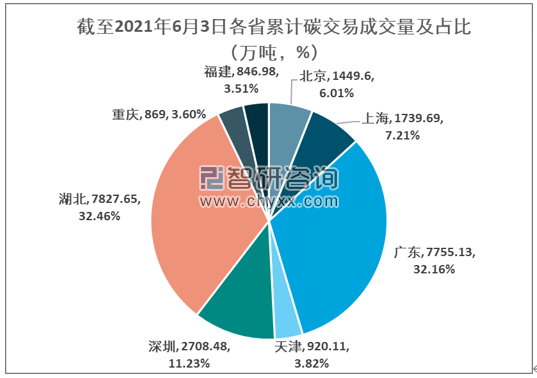

截至2021年6月3日碳排放權交易累計成交量最高的三個省市分別為湖北(7827.65萬噸,32.46%)、廣東(7755.13萬噸,32.16%)以及深圳(2708.48萬噸,11.23%)。

截至2021年6月3日各省碳排放權交易累計成交量及占比

資料來源:中國碳排放交易網、智研咨詢整理

4、中國碳排放權交易成交額

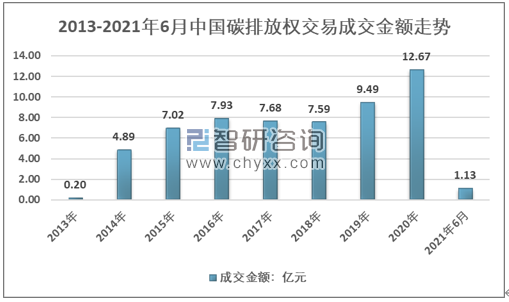

2013年中國碳排放權交易成交額為0.2億元,2020年中國碳排放權交易成交額為12.67億元。2021年1月-6月3日,中國碳排放權交易成交額為1.13億元。

2013-2021年6月中國碳排放權交易成交額走勢

資料來源:中國碳排放交易網、智研咨詢整理

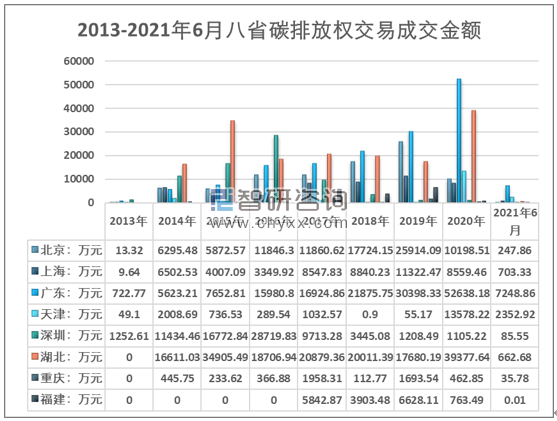

2020年,北京、上海、廣東、天津、深圳、湖北、重慶、福建八省碳排放權交易成交額分別為10198.51萬元、8559.46萬元、52638.18萬元、13578.22萬元、1105.22萬元、39377.64萬元、462.85萬元、763.49萬元。

2013-2021年6月八省碳排放權交易成交額走勢

資料來源:中國碳排放交易網、智研咨詢整理

截至2021年6月3日碳排放權交易累計成交額最高的三個省市分別為湖北(168834.72萬元,28.81%)、廣東(159065.57萬元,27.14%)以及北京(89972.9萬元,15.35%)。

截至2021年6月3日各省碳排放權交易累計成交額及占比

資料來源:中國碳排放交易網、智研咨詢整理

5、我國碳市場建設面臨的問題

在我國十年的碳交易市場建設中,7個試點省市為全國統一碳市場提供了寶貴的經驗。但是,我國碳市場還存在以下幾個問題:

首先,市場主體的主動性不足,存在明顯的以履約為驅動的現狀。根據中國碳排放交易網的數據,2018年7個試點在5—7月(即履約期附近月)的碳市場交易量均占全年交易量的40%以上。其中,除湖北和廣東外,其他省市5—7月的交易量占比均超過60%。以履約為驅動的特征表現出我國碳交易市場活性不足的現狀。據此,可以通過兩種手段激發企業的碳交易動力:一方面,完善碳交易和投資的平臺,提高交易信息的公開水平,為碳交易創造良好的客觀環境;另一方面,可以將碳交易更明顯地與企業的經濟效益掛鉤,從而激勵企業的主動性。

其次,我國的碳排放配額總量設置沒有給企業帶來減排壓力。我國目前的碳排放配額總量設置較為寬松,企業不需要通過“配額交易”等二級市場行為來完成履約,因此也無法激勵企業積極參與節能減排,不利于實現我國碳中和的長遠目標。因此,我國政府應制定科學的方法,合理分配配額,在考慮各地各行業歷史排放量的同時,加入其他考量因素,例如人口、清潔能源使用、發展水平等。另外,也可以更多地采用拍賣方式,使有高排放需求的行業以合理價格購買碳排放權,提高交易的透明度。

最后,我國碳市場的金融手段不夠完備,金融產品較為單一。我國應該適當推進碳質押、碳租借、碳回購等多樣金融工具,開發碳基金、碳債券、碳信托等金融產品,為市場提供多樣選擇,降低資本進入市場的風險,提高碳市場的靈活性和流動性。目前,在我國《碳排放權交易管理暫行條例(草案修改稿)》中,已經提到國家將建立碳排放交易基金,重點排放單位有償分配碳排放權產生的收入納入基金管理,用于支持全國碳排放交易市場建設和溫室氣體削減重點項目。

對于中國來說,實現“2030碳達峰、2060碳中和”并不是輕而易舉。目前,我國能源消費結構仍然以傳統能源為主,化石能源消費總量接近85%,其中煤炭和石油的占比分別為50%和20%,距離實現上述目標任重道遠。另外,相較于發達國家,我國承諾用30年這樣短的時間實現從碳達峰到碳中和(英法兩國用了59年,美國43年,日本37年),這一承諾是挑戰,更是機遇,將敦促我國堅持綠色發展理念,踐行綠色發展方式,倒逼綠色技術改革。碳交易市場:碳中和的“排頭兵”

6、碳交易市場發展策略

我國的碳交易市場處于發展與完善中,中國統一碳市場已經正式啟動,全國碳市場也將在不久的將來正式開始交易。盡管我國碳交易市場整體發展態勢良好,但發展水平并不均衡,而且發展行業較單一,還需要經過長時間的發展。為了進一步推動碳交易市場的深入發展,需要從采取以下措施:

①盡快出臺適用于我國的法律,結合強有力的監督機制,如建立公正合理的初始配額分配制度。對于超額排放的企業制定嚴格的懲罰制度,為碳市場的健康運行提供良好的立法與監督保障。

②借鑒國際先進經驗,建設碳排放權交易平臺,完善我國碳交易場所的建設。

③建立碳排放信息披露制度,營造公平公正的市場環境。

④我國企業應完善自身碳排放信息的披露,使企業競爭環境更公平公正公開,充分運用好碳交易市場規則,加快節能減排進程,為企業創造更好的收益。

⑤制定出符合中國國情的碳排放權交易制度會計準則還是一項需要一步步探索的工作,應將“碳排放權”確認為一項單獨的資產運用于相關業務的核算,如《我國碳排放權交易制度有關會計處理暫行規定(征求意見稿)》認為重點排放企業應將擁有的碳排放權確認為自用和投資兩大類,主要區分為排放配額和國家核證自愿減排量(CCER)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國碳交易行業市場運營態勢及未來前景研判報告

《2025-2031年中國碳交易行業市場運營態勢及未來前景研判報告》共十四章,包含中國碳交易市場排控行業發展分析,2020-2024年中國碳交易市場投資分析,中國碳交易市場發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢